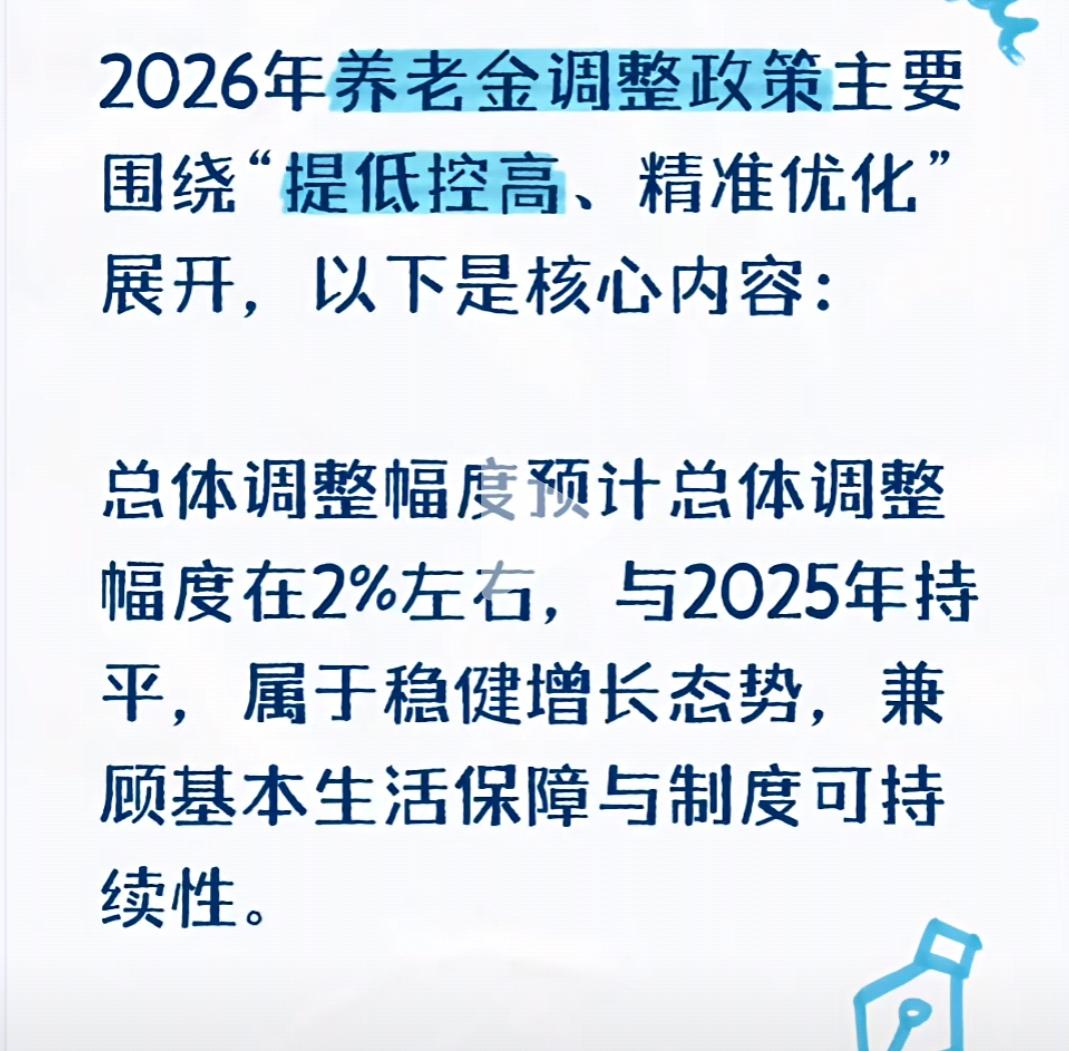

作为机关事业单位社保并轨的“夹心层”,“中人”(2014年10月前参保、改革后退休)在过渡期内提前退休,待遇计算和正常退休差别不小。很多人以为只是少领几年工资,实则涉及基础养老金、过渡性养老金等多笔账的连锁反应。今天用大白话拆解核心差异,帮你算清这笔明白账。

先明确边界:“中人”过渡期原本到2024年9月,部分地区已适当延长,期间早退需符合合规条件,比如工龄满30年、病退(经劳动能力鉴定)等,不是想退就能退。两者待遇计算均遵循“基础+个人账户+过渡性养老金”模式,差距核心在于“缴费年限、账户储存额、计发月数”三大变量。

第一笔账:基础养老金,早退亏在“年限+基数”双重缩水。公式核心是“缴费年限×1%”,早退1年就少1个百分点计发比例,还会错失工资增长机会。比如某人正常退休能累计缴费35年,提前2年退就只剩33年,仅年限一项就少拿2%;再加上早退前2年工资不涨,缴费基数跟不上社平工资涨幅,最终基础养老金可能比正常退休少6%-8%。

第二笔账:过渡性养老金,“中人”专属缓冲但仍有差距。这是“中人”独有的待遇,按2014年10前的视同缴费年限计算,公式里有过渡系数(各地0.19%-0.4%不等)。早退虽不影响视同年限,但正常退休时社平工资更高,过渡性养老金基数也随之上涨。比如某地过渡系数0.29%,视同年限10年,正常退休比早退2年每月多领近200元过渡性养老金。

第三笔账:个人账户养老金,早退是“存钱少+分的久”。账户里的钱来自个人8%缴费+利息,早退会提前终止缴费,储存额自然偏低;同时计发月数按退休年龄算,55岁退分170个月,60岁退只分139个月,早退越久每月分摊越少。比如个人账户早退时存18万,每月领1059元;正常退休存25万,每月领1798元,差距近700元。

举个实例更直观:张姐是事业单位“中人”,2000年参保,本可60岁正常退休(缴费40年),58岁提前2年退(缴费38年)。视同缴费年限14年,当地社平工资8000元,过渡系数0.3%。正常退休基础养老金约2800元,过渡性养老金3360元,个人账户养老金1800元,合计7960元;早退后三项分别为2688元、3216元、1324元,合计7228元,每月差732元。

还有两个关键差异点要注意。一是过渡期“保底限高”政策,早退待遇若低于老办法标准,按老办法发,正常退休则按实际核算,部分早退人员能靠这个政策抵消部分损失;二是病退等特殊早退,部分地区每提前1年减发2%养老金,正常退休无此扣减,差距会进一步拉大。

常见误区要避开:别觉得工龄长就能补差距,工龄≠视同缴费年限,还要看实际缴费基数;也别轻信“早退必补养老金”,差距是政策规则下的客观结果,仅未足额缴费、年限认定错误等情况可申请更正补领。

总而言之,“中人”过渡期早退待遇必然低于正常退休,核心是缴费和计发条件的差异。是否早退要结合身体状况、工龄等综合考量,提前到社保窗口核算具体金额,再做决定才不糊涂。