风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,财官的财报探案又开张了。今天教大家一个高阶视角:看股东名单。当摩根士丹利(Morgan Stanley)与摩根大通(J.P. Morgan)这两家全球顶级投行的自有资金席位,同时出现在一家A股公司的十大流通股东名单,这就像在凶案现场同时发现了两位王牌侦探的指纹——事出反常,必有深意。

它们究竟看到了什么普通人忽略的东西?这份共同的好奇心,把我们引向了光庭信息的财报谜局。

这里,一份近乎“奢华”的资产负债表,与一个名为“超级软件工场”的未来蓝图,正交织成一个关于“数据价值”的悬疑故事。

第一幕:一份“穷得只剩钱”的另类财报

通常,侦探的第一站是利润表。但今天,我们直奔最能体现公司“生存状态”的资产负债表。

映入眼帘的数据,简单而粗暴:截至三季度末,公司账上躺着的货币资金高达10.73亿元。对比之下,其短期借款仅为5047.09万元。

这意味着什么?意味着公司几乎没有任何短期偿债压力,净现金储备极其雄厚。在当下环境中,这本身就是一种强大的稀缺资源。

但更令人玩味的是其现金流:前三季度,公司销售商品、提供劳务收到的现金净额达到9823.99万元。

关键不在于数字,而在于变化——这个数据同比剧增了666.55%,且规模是同期净利润的2倍有余。

这勾勒出一个强烈的反差:公司净利润(4477.54万元,同比增长309%)稳健增长,但现金流入却以爆发级的数倍速度涌入。钱,正以前所未有的速度沉淀下来。它在等待什么?

第二幕:主业之谜:软件服务商的“硬通货”积累

光庭的主营业务,是汽车电子软件开发,特别是地图数据应用服务。

这份生意看上去并不“暴利”,今年前三季度销售毛利率为38.39%。

但它有两个特点:一是技术壁垒高,公司拥有从车端到云端全套信息安全体系;

二是运营高效,产品销售周期仅为68天,同比加快了16.05%。

健康的经营,解释了利润增长和部分现金积累。但似乎还不足以解释现金流的爆炸式增长和巨额资金囤积。

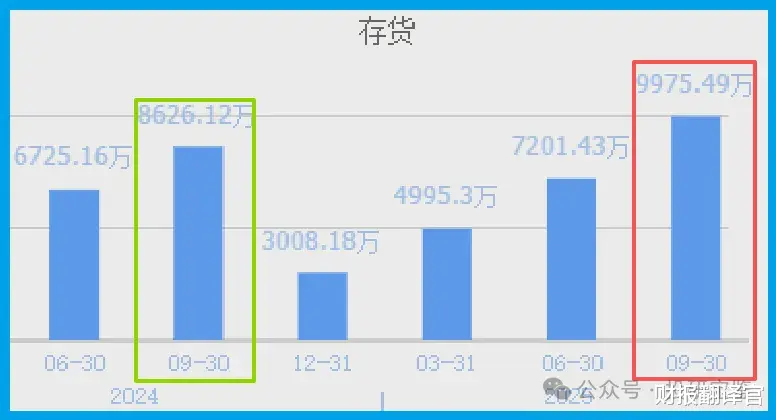

一个细节提供了线索:公司存货达到9975.49万元,同比增长15.64%。

对于软件公司,存货主要是项目成本,它的温和增长与业务规模扩张匹配。

那么,超额现金的真正来源和蓄积目的,指向了业务之外更深层的战略意图。两大国际投行的“站台”,或许正是嗅到了这种战略转折的气息。

第三幕:核心暗线:从“地图服务”到“时空大数据”与“AI智能体”

要破局,必须理解公司正在进化的两个核心概念:“时空大数据”与“AI智能体”。

时空大数据,是公司业务的自然升维。传统地图数据是静态的,而“时空大数据”是动态、鲜活的。

它不仅仅包含车辆的位置(空间),更融合了时间序列、传感器状态、交通流量、乃至环境信息。

光庭处理的车载数据,正是时空大数据的核心源泉。未来,谁能源源不断获取、处理并理解这些数据,谁就掌握了智能汽车和智慧城市的“数字地基”。

AI智能体,则是公司发布的“超级软件工场SDW 2.0”的核心目标。它不是一个具体的AI产品,而是一个赋能平台。

通过“一个平台、四个智能化工具”(需求、开发、测试、项目管理机器人),它旨在帮助汽车厂商等客户,像搭积木一样,低成本、高效率地构建自己专属的、能执行特定任务的AI应用程序(即“智能体”)。

第四幕:拼图完成:资本为何押注“卖铲人”?

现在,所有线索可以串联了。两大摩根系资本看到的,可能不是一个利润爆发的当前,而是一个“范式转移”的未来。

光庭正从一个汽车电子软件外包服务商,悄然转型为两大角色的聚合体:

时空大数据的“处理中枢”:凭借在车联网数据安全与处理领域的多年积累,构筑数据合规流转与价值挖掘的护城河。

AI智能体时代的“超级工具箱”:通过SDW 2.0平台,成为车企智能化浪潮中不可或缺的“卖铲人”和“赋能者”。

那10.73亿的巨额现金储备,就是为这场转型准备的“战略军火库”。它可能用于关键技术的持续研发、潜在产业并购,或是在行业变革期抓住扩张机遇。

充沛的现金流和净现金地位,赋予了它在寒冬中烧钱研发、在机会面前果断出手的罕见底气。

风险告知

最新数据显示,公司2025年三季度收到客户的订单金额为1846.90万元。

这个数字的绝对值或许因季度波动而意义有限,但其揭示的趋势却令人脊背一凉——它同比大幅下降了51.10%,遭遇了“腰斩”。

这是一个与所有乐观信号截然相反的“逆流信号”。 它与此前我们看到的公司运营效率提升(销售周期加快至68天)、盈利改善(毛利率提升至38.39%)以及强劲回款能力,构成了难以调和的矛盾。

前者描绘了内部管理的精益求精,而后者却可能指向外部市场需求的结构性退潮或公司市场竞争力的意外下滑。

财官结案

纵观全案,光庭的财报展现了一个“厚积薄发”的经典案例。异常强悍的资产负债表和现金流,是其过去稳健经营与强大议价能力的“果”,更是其面向未来发起战略冲锋的“因”。

摩根士丹利与摩根大通的联手出现,更像是对这种“财务安全垫”与“战略前瞻性”组合的罕见背书。

这堂课的核心启示在于:在新质生产力驱动的时代,评估一家科技公司,不能仅看其当期“利润表”的增速,更要审视其“资产负债表”的厚度所蕴含的战略潜能,以及“现金流量表”所反映的业务质量。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。