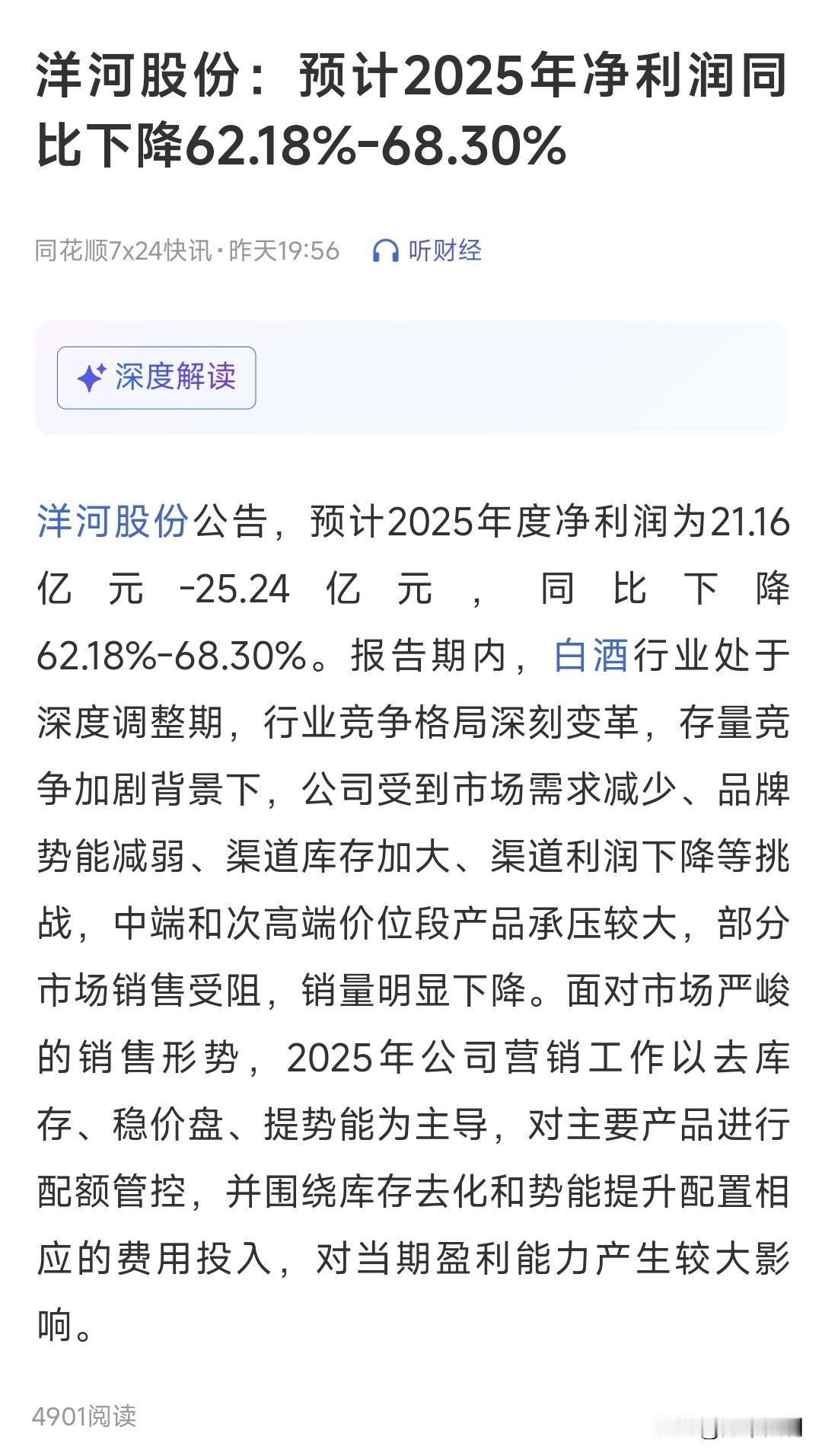

白酒股寒气逼人,最近披露业绩预告的几家都已经暴雷。曾经的行业老三洋河股份预计2025年度归属于上市公司股东的净利润21.16亿元-25.24亿元,同比下降62.18%-68.30%;扣除非经常性损益后的净利润18.53亿元-22.61亿元,同比下降66.92%-72.89%。

川酒“六朵金花”之一的水井坊预计2025年实现营收30.38亿元,同比大幅下降42%;归母净利润3.92亿元,同比下降71%。

此外,口子窖也披露了业绩预告,预计公司2025年归母净利润“腰斩”,为6.62亿元至8.28亿元,同比减少50%至60%,创下口子窖上市以来最大年度净利润跌幅。

按目前这个形势来看,2025年可能会成为白酒股业绩最差的一年。虽然目前大部分酒企都还没有披露业绩报告,但从三季报来看,形势很难出现反转。

2025年前三季度,A股20多家白酒上市公司中,只有贵州茅台和山西汾酒保持营收净利正增长,尤其是第三季度仅贵州茅台、酒鬼酒、金种子酒3家公司实现了营收净利双增,有11家企业利润遭遇腰斩,整体归母净利润同比下滑中位数高达64.40%,连五粮液的净利润降幅都达到了65.62%。

伴随着业绩下滑,白酒股在资本市场上也陷入了深度调整。贵州茅台股价自2021年2月创下2626.88元/股的高点后一路下跌至目前1300元左右,五粮液、山西汾酒、泸州老窖、洋河股份等其他酒企股价也基本“腰斩”。

业绩和股价遭遇“双杀”,白酒行业市场情绪非常悲观,无论是上市公司还是股民,大家的焦虑肉眼可见。

不过对白酒行业,大可不必如此悲观。白酒行业的深度调整只是在去泡沫而已,是行业正常的周期波动。

回顾上一轮白酒牛市,行业出现了非理性繁荣,积累了巨大的泡沫。自2016年以来,白酒行业在高端化、全国化战略的指引下,业绩出现爆发式增长,带动二级市场上股价大幅上涨。

到2021年年初时,贵州茅台、五粮液的最高估值已经达到了70倍左右。而贵州茅台上市24年间,估值中枢基本上处于20倍至30倍之间。在低估状态下,茅台估值一度跌至不足9倍。由此来看,过去几年资本市场上,白酒股出现了严重的高估。

这两年随着渠道红利,价格红利消失,行业库存高压,价格倒挂成为常态,根本上是由于前期的非理性繁荣所致,而这也是去泡沫的过程。

从酒企的业绩来看,虽然这两年增速出现大幅下滑,但实际上并没有几家出现亏损,贵州茅台净利润依然高达800多亿元,五粮液在负增长的情况下净利润也有300多亿元,洋河股份净利润大降7成后还有25亿元。

纵观整个A股市场,白酒股依然是盈利水平最高的行业之一。所以,与其说白酒行业在衰退,倒不如说是白酒行业在回归正常状态。

评论列表