云霞育儿网

云霞育儿网区域调研:华北地区家庭年均收入最高,北方价格敏感用户占比高

近日,金融数字化发展联盟与银联数据联合编写了《区域消费金融市场研究》,报告基于桌面研究与在线调研、访谈等情况,从华北、东北、华东、华中、华南、西南、西北七大区域的视角出发,对消费金融用户的消费态度、信用卡使用和需求情况、借贷产品使用和需求情况、区域消费金融服务感知评价等做出分析。本文对报告中的部分内容进行了摘录编辑。

01 华南、华北收入水平较高,近九成用户收入保持稳定

01 华南、华北收入水平较高,近九成用户收入保持稳定整体来看,全部受访者的个人平均年收入约为11.1万元,家庭平均年收入为17.1万元。居民个人和家庭年收入水平呈现出明显的地域分布特征,华北地区以其15.0万元的个人年均收入和19.2万元的家庭年均收入领先于其他区域。紧随其后的是华南,个人年收入达到12.3万元,家庭年收入达19.9万元。东北地区的个人和家庭年收入分别为8.4万元和14.1万元,相对较低。

图1:不同区域用户个人及家庭年收入

调研结果显示,居民个人税前年收入相比上一年有所增加的比例为8.4%,基本保持不变的占84.7%,有所减少的占7.0%。家庭税前年收入相比上一年有所增加的占7.0%,基本保持不变的占86.8%,有所减少的占6.2%。数据反映出大多数居民和家庭的收入状况在过去一年中保持了稳定,较小比例的居民和家庭经历了收入的增加或减少。

在收入减少的样本中,从区域来看,华北地区居民个人和家庭年收入下降明显,分别减少8.3%和8.6%,在个人年收入方面,华中和西北地区居民减少比例明显高于整体水平,分别为9.3%和8.5%。

图2:不同区域用户收入减少情况

从年龄来看,31-36岁居民个人和家庭年收入均下降明显,分别减少10.3%和7.0%。从职业类型来看,企事业单位职工个人和家庭年收入均下降明显,分别减少8.8%和9.2%,其次是农户,个人年收入减少9.1%,明显高于整体平均。

02 华北用户月消费金额0.73万元,11%西北用户月消费下降全部受访者的平均每月消费0.57万元。从不同区域来看,华北地区以0.73万元的平均月消费金额位居榜首;华东和华南地区也展现出较高的消费水平,分别为0.62万和0.66万;东北、华中和西南地区平均消费金额较为接近,分别为0.47万元、0.47万元和0.49万元,西北地区为0.41万元,略低于其他地区。

整体来看,各区域消费水平的差异与当地经济发展水平、居民收入和消费环境紧密相关。

图3:不同区域用户每月平均消费金额

调研结果显示,80%用户的日常消费金额在最近一年中基本保持不变,尤其是华南、西南地区月消费金额保持稳定的占比相对较高。华北地区20%的用户表示消费增加,该比例高于其他地区,同时有9%的用户表示月平均消费金额减少,反映出该地区消费变化的双向波动性。此外,西北地区11%的用户表示近一年月消费金额减少,略高于其他区域。

图4:不同区域用户近一年每月平均消费金额变化情况

从不同客群来看,一线、新一线、31-35岁、自己做生意/个体户的用户表示消费金额较上一年增加的比例较高,四线及以下、18-25岁、农户的消费较上一年减少的占比较高。企事业单位职工在消费金额方面呈现两极分化的情况,有17%的用户表示消费金额有所增加,同时,另有10%的用户表示有所减少。

图5:不同客群每月平均消费金额变化情况

注:红-白色阶数值大小,红色越深,数值越大;红色越浅,数值越小

03 12%用户本年消费金额增长,超三成因生活质量提升、收入增加针对日常消费有增加的客群(整体占比12%),综合来看,消费增长的驱动因素较多,包括物价上涨、收入变化、生活质量追求、财务负担、消费信心和家庭结构变化等。调研结果显示,物价上涨是消费者认为导致消费增加的主要因素,在华北地区(43.3%)、西北地区(43.2%)相对更为明显。

在华东地区用户中,46.4%表示为提升生活质量而增加消费,37.0%表示收入稳定增长,有更多预算用于消费。东北地区在成功还清贷款债务后增加消费的比例最高,达到25.0%,表明居民在财务负担减轻后更倾向于增加消费。华中地区用户中,由于对未来收入更有信心而增加消费是首要原因,占比达36.8%。信贷产品或工具的使用促动消费提升在华东地区和华北地区相对显著,分别为16.0%和16.5%,而西北地区几乎没有用户选择这一选项,一定程度上反映出当地居民在当下相对保守的信贷消费行为,与此同时,家庭结构变化在西北地区的用户中对提升消费的影响较为显著,占比24.3%。

图6:不同区域居民日常消费金额增加的原因

针对日常消费有减少的客群(整体占比7%),综合来看,收入下降和对未来不明朗的预期是导致消费减少的主要原因。物价上涨、生活成本增加、家庭支出负担上升等因素也在不同程度上影响着居民的消费决策。

具体来看,华东地区(81.0%)和华南地区(84.1%)受到收入不稳定或减少的影响更为显著。物价上涨和生活成本增加也在推动消费降低,特别是在西北地区,商品和服务价格上涨(52.0%)以及家庭支出负担上升(45.3%)成为减少消费的主要原因。

对未来收入预期的不明确和消费信心不足是另一个主要原因,尤其在华北地区(65.5%)和华南地区(65.9%)更为明显。节制消费增加储蓄在西南地区(40.7%)和西北地区(42.9%)占比相对较高。此外,生活刚性成本增加在华中地区占比最高(37.3%),而背负贷款债务导致日常消费金额需压缩的情况在华东地区(21.4%)的比例高于其他地区。

图7:不同区域居民日常消费金额减少的原因

从用户画像情况来看,华东地区(25%)、18-25岁(24%)和31-35岁(21%)、服务人员(35%)因收入减少导致消费降低的占比明显高于平均水平。

04 11%用户旅行频次增加但总支出不变,一线用户医疗支出增长在过去的一年里,用户在大多数消费场景的消费金额与消费频次较为稳定,尤其是在日常购物以及生活缴费等刚需领域,稳定性更加突出。

然而,与休闲和娱乐相关的消费领域,如娱乐消遣和兴趣消费,相对较多的用户反馈支出缩减,这揭示了在经济不确定性加剧或个人收入受到压力时,消费者首先削减的是非基本的、休闲性质的开支。这些领域的减少趋势是消费者对未来收入预期谨慎的体现,以及他们在经济压力下优先考虑的节省策略。

美妆丽人和萌宠领域的消费变化也值得关注,这两个领域虽然不是基本生活需求,但减少的比例相对较小,这可能由于相关消费能够带来情绪价值。

图8:与上一年相比,不同消费场景的金额变化

图9:与上一年相比,不同消费场景的频次变化

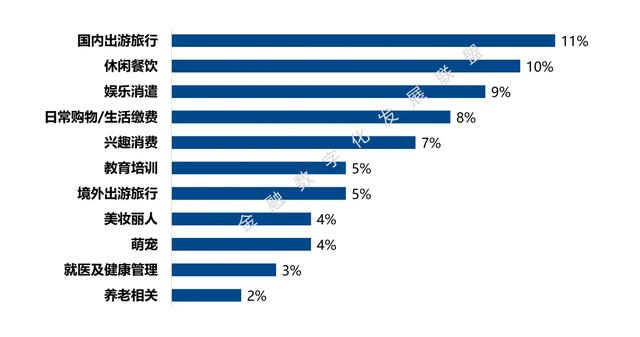

与上一年相比,受访用户选择“国内出游旅行场景的整体消费金额基本保持不变、但频次有所增加”的占比最高,为11%,其次是休闲餐饮和娱乐消遣,占比分别为10%和9%。在当前的经济环境下,人们在不同的消费场景中更加注重消费的性价比,在消费金额基本稳定的情况下增加了消费频次,即单笔消费金额略有下降。

图10:整体消费金额不变,频次增加场景

与低线城市相比,高线城市的用户往往更加注重健康管理以及提前规划养老事宜。与上一年相比,一线城市的用户在就医及健康管理方面的消费金额增加幅度达15.3%,在养老场景方面的消费增加幅度为4.4%,较为突出。

与上一年对比,华东地区的居民在国内出游旅行这一场景中的消费金额增加幅度为15.7%,显著高于平均水平。

与上一年相比,西北地区居民在娱乐消遣场景的减少幅度高达38.5%,显著高于平均水平。结合前述调研结论,这表明西北地区的用户在当下的消费理念更加务实。

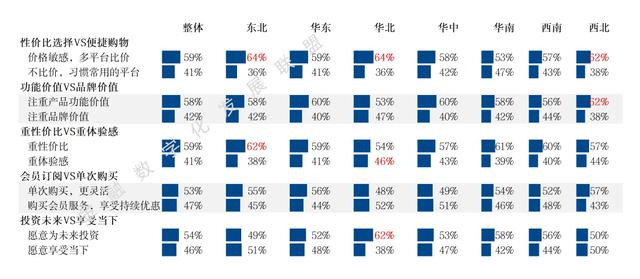

05 超半数用户消费态度务实,北方地区价格敏感用户占比高本次调研从价格敏感度、产品价值、消费倾向、购物方式选择、消费观五个维度对用户的消费态度进行了分析。

59%的用户表现出明显的价格敏感性,愿意跨平台比较寻找更优惠的购买,同时在商品选择上更偏重功能性和性价比,而非仅仅品牌价值。这反映出消费者群体中普遍存在的实用主义和对物有所值的追求。在服务体验方面,虽然有41%的消费者愿意为情感共鸣和心灵满足付费,但59%的消费者依然将目光集中在商品的实用性上。

对于购买模式,消费者的态度相对均衡,47%倾向于享受会员订阅服务带来的长期便利和优惠,而稍多的人偏好单次购买的灵活性和控制权。在对未来的投资与即时享受的权衡中,54%的消费者表现出愿意为教育和退休储蓄等长期目标作出短期享受性消费的牺牲。

价格敏感度和功能价值是消费者购物决策的重要因素,不同区域的消费者在这方面存在一定差异,但整体上都表现出对性价比的追求。品牌价值在消费者购物决策中的重要性相对较低,消费者更注重产品的实际功能和性能。

不同区域的消费者在消费倾向、购物方式和未来与当下的抉择方面存在差异,反映了各地区的经济发展水平、消费文化和消费者偏好的不同。

相对来看,东北地区消费者价格敏感度高,注重性价比;华北地区消费者注重体验消费,同时也有较高的未来投资意识;西北区域消费者价格敏感度和功能价值倾向较为明显;华东、华中、华南和西南区域消费者普遍注重性价比,购物方式相对灵活,未来与当下的抉择较为平衡。

图11:不同区域居民消费态度

留言请严格遵守保密法律法规,严禁在互联网上存储、处理、传输、发布涉密信息。微信公众号:银数观卡(UPD-Consulting)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。