云霞育儿网

云霞育儿网艾媒咨询 | 2025年中国白酒行业发展状况与消费行为调查数据

随着消费理念升级,白酒市场呈现多元格局,涵盖品质消费领域,饮用偏好领域,以及商务宴请、文化收藏等社交场景领域。根据全球领先的新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的《2025年中国白酒行业发展状况与消费行为调查数据》数据显示,白酒行业发展迅速,2024年中国白酒行业规模以上企业累计完成产品销售收入达到8618亿元。2025年中国87.13%的消费者近一年内喝过白酒,且6-10年酒龄的消费者占比较多,显示出白酒较高的接受度和消费者较长的饮用历史。社交媒体以49.57%的占比成为了解白酒的主要渠道。

购买方面,线下购买占比68.18%,其中酒类专营店/烟酒店占比57.92%,综合电商平台占比70.25%。朋友聚会是购买白酒的主要用途,消费者购买时最看重口感。40-49度、501-1000元价位的白酒更受消费者青睐。对于封坛酒,33.11%的消费者表示基本了解,30.54%的消费者因酒质有保证而购买,38.49%期望 3-5年内取酒饮用。艾媒咨询分析师认为,白酒企业应聚焦消费者对口感和品质的需求,优化线上线下购买渠道,关注中高端市场及封坛酒细分领域。(《艾媒咨询 | 2025年中国白酒行业发展状况与消费行为调查数据》完整高清PDF版共43页)

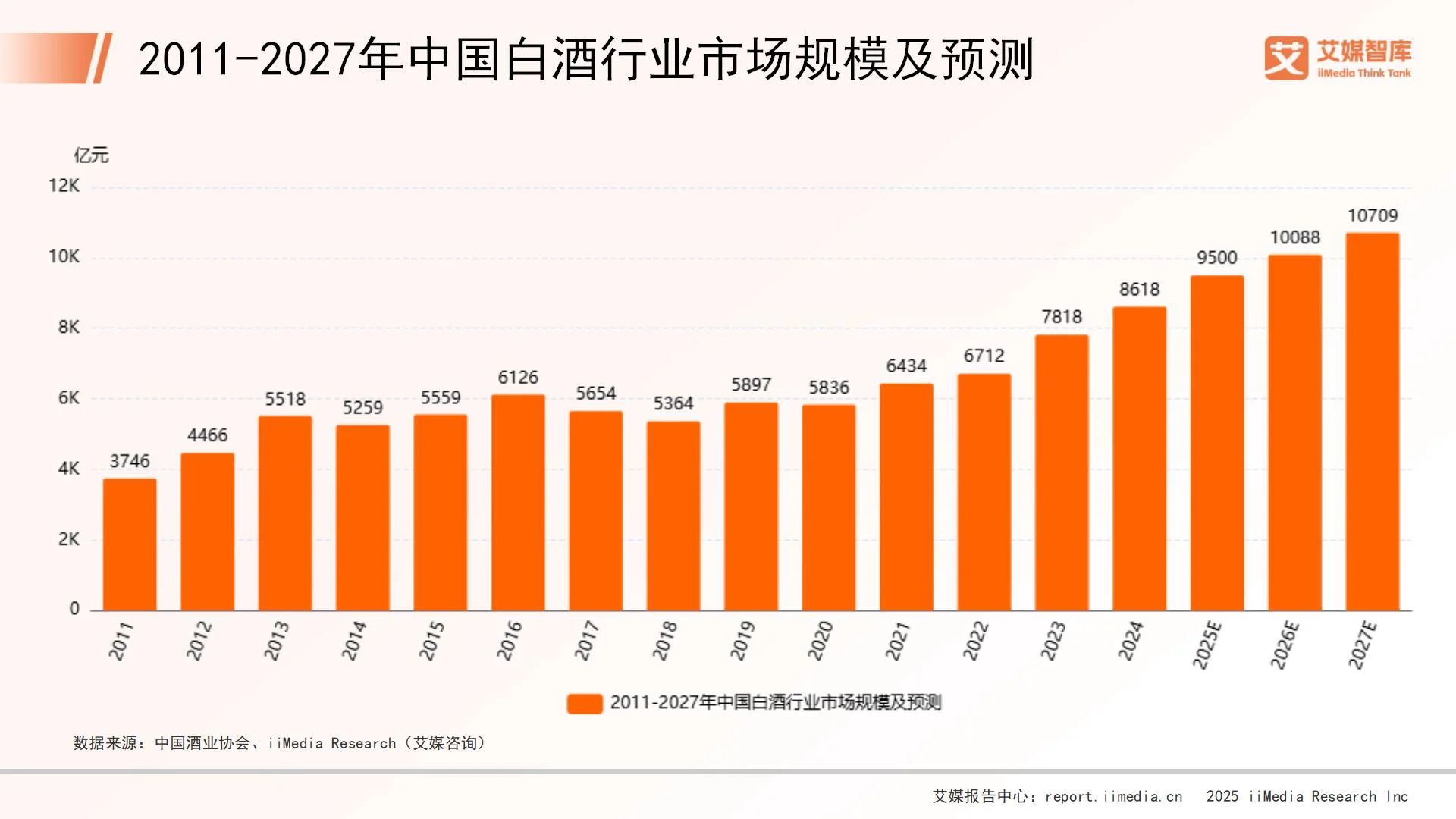

2011-2027年中国白酒行业市场规模及预测

数据显示,白酒行业正加速推进供给侧结构性改革,随着去产能和调结构的逐步深化。行业总体呈现产出规模稳中有降、产出效益逐步提升的新特征。2013年白酒市场规模同比增长23.56%,是增长最快的一年。2024年,中国白酒行业规模以上企业累计完成产品市场规模达到8618亿元,同比增长10.23%,比起2011年增长了130.06%,说明中国的白酒行业在十几年内发展迅速,规模不断扩大,预计2026年中国白酒市场规模有望首次突破万亿大关。

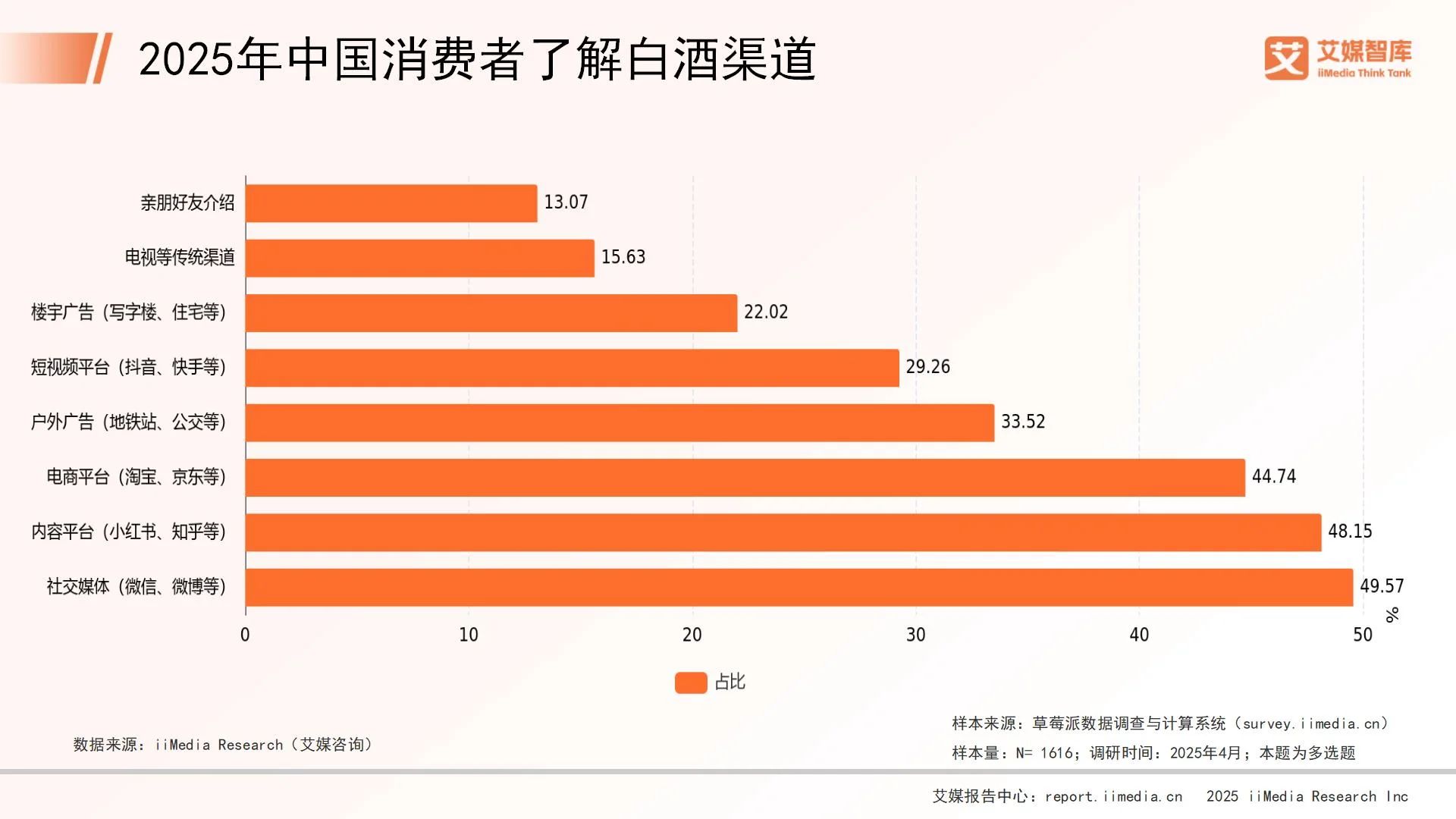

2025年中国消费者了解白酒渠道

数据显示,社交媒体(微信、微博等)以49.57%的占比成为了解白酒的主要渠道,其次是内容平台(小红书、知乎等)占比48.15%,电商平台(淘宝、京东等)占比44.74%。这三个渠道占比均超过40%,显示出数字媒体在白酒消费信息传播中的重要作用。户外广告(地铁站、公交等)占比33.52%,短视频平台(抖音、快手等)占比29.26%,楼宇广告(写字楼、住宅等)占比22.02%,电视等传统渠道占比15.63%,亲朋好友介绍占比13.07%。这些渠道的占比相对较低,但仍有一定影响力。

2025年中国消费者购买一款白酒时看重的方面

数据显示,在2025年中国消费者购买白酒时,最看重的是口感,占比高达37.50%。酒精度数和品牌知名度也是消费者较为关注的方面,分别占比32.67%和30.26%。其次是酿造工艺,占比为29.69%。原料成分占比29.12%,说明消费者越来越关注产品的质量。年份占比27.27%,价格和口碑也是重要的考虑因素,占比均为26.85%。其他考虑因素的占比均低于25%,其中产品包装的占比最低,为20.60%。

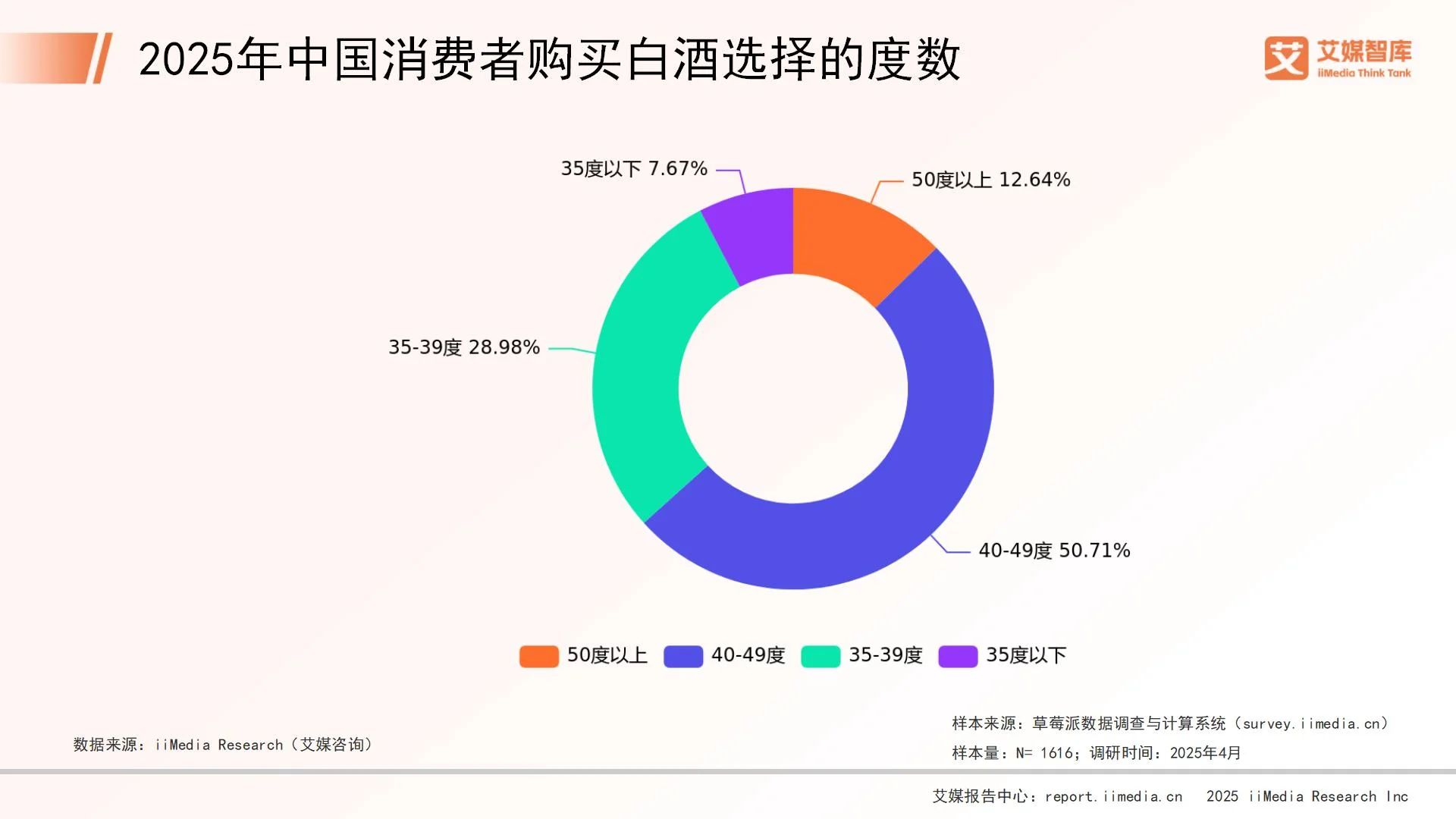

2025年中国消费者购买白酒选择的度数

数据显示,2025年中国消费者购买白酒时,40-49度的白酒占比最高,达到50.71%,远高于其他度数的白酒。其次是35-39度的白酒,占比为28.98%。50度以上的白酒占比为12.64%,35度以下的白酒占比最低,为7.67%。整体来看,消费者更倾向于选择中等度数的白酒,尤其是40-49度的白酒最受欢迎。

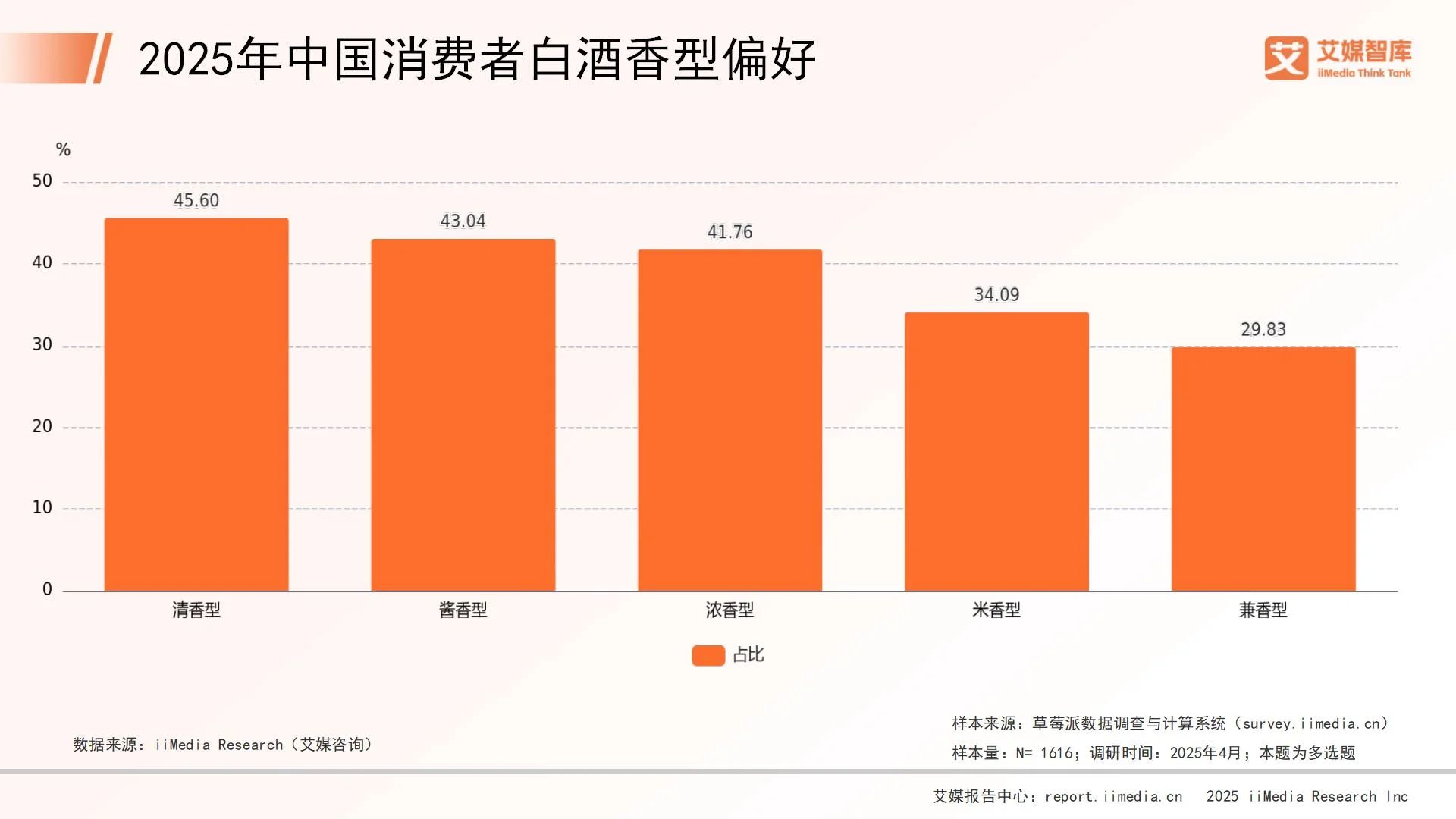

2025年中国消费者白酒香型偏好

数据显示,在2025年中国消费者白酒香型偏好中,清香型白酒以45.60%的占比位居首位,酱香型以43.04%紧随其后。浓香型占比41.76%,位列第三。米香型占比34.09%,兼香型占比29.83%,为最低。清香型、酱香型和浓香型白酒较受消费者喜爱,占比均超过40%。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。