风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一份业绩暴跌九成的财报,却挡不住订单翻倍、现金激增,更让北向资金逆势加仓。这家公司究竟在经历什么?

在财经侦探的档案里,石化机械2025年第三季度的财报堪称一部悬念迭起的推理小说。

开篇第一页就出现了最刺眼的线索:公司净利润688.56万元,同比暴跌91.85%。这个数字,足以让任何投资者心头一紧。

然而,就在同一份报告的下一页,剧情却发生了惊人逆转。公司销售商品收到的现金净额为1.83亿元,同比暴增122.96%。更关键的是,这个现金流入量是同期净利润的27倍。

案件变得扑朔迷离:一个利润几乎消失的公司,为何能收获如此汹涌的现金?

是谁在源源不断地给它输血?当我们调取公司业务记录时,更重要的线索出现了:当期新签合同额高达5.57亿元,同比增长137.55%。

一边是利润表的“灾难现场”,一边是现金流量表和订单簿的“繁荣景象”。

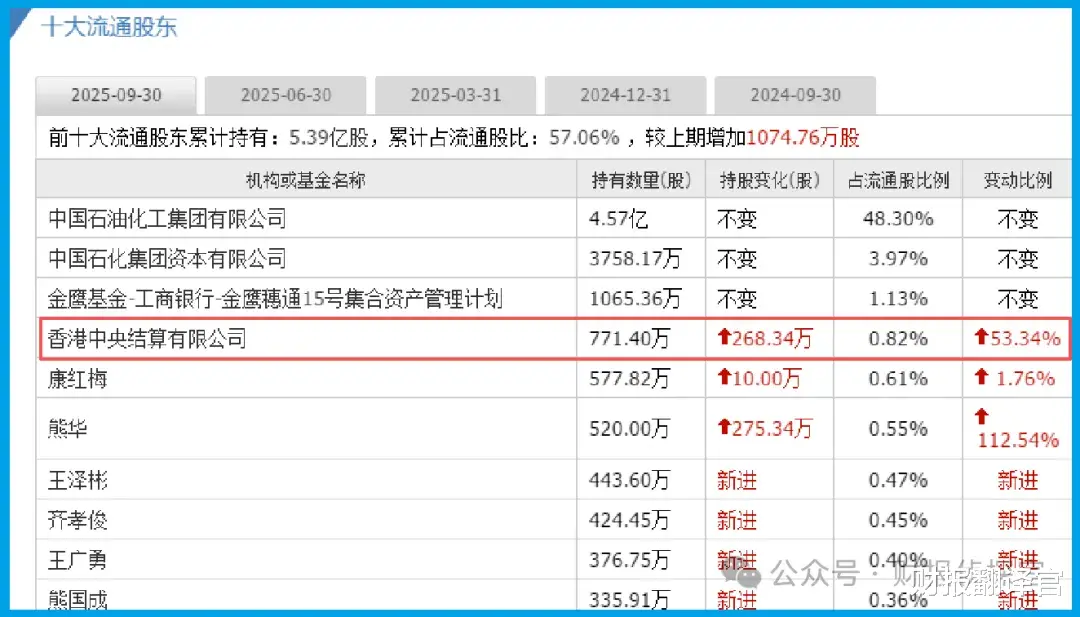

这种极端分裂的财务状况背后,究竟隐藏着怎样的商业真相?而嗅觉敏锐的香港中央结算有限公司(北向资金)在此期间加仓53% 的行动,又为这个谜团增添了怎样的注脚?

侦探办案,首要任务是还原现场。石化的财报现场,呈现出一种罕见的“冰火两重天”景象。

在利润表这个“主舞台”上,公司业绩可谓惨淡。超过九成的利润下滑,通常意味着公司正经历着某种阵痛。

这可能是由于原材料成本飙升、传统业务需求萎缩或是大量投入导致费用激增。

但当我们走到现金流量表这个“后台”时,看到的却是另一番景象。

1.83亿元的真金白银流入,显示出公司产品销售顺畅,回款能力极强。现金流是商业世界的“硬通货”,它的健康往往比利润更能反映公司的真实生存状况。

关键物证:订单与存货的双重密码要破解这个财务谜团,我们需要找到更直接的物证。订单数据提供了第一个关键线索:5.57亿元的新签合同,同比增长超过137%,这意味着市场需求不是减弱,而是爆炸式增长。

接下来是另一个重要物证:公司存货达到43.19亿元,同比增长15.97%,创下历史新高。

在订单暴增的背景下,存货高企很可能不是滞销,而是公司为满足未来交付,在进行大规模的战略备货。

这两组数据结合在一起,描绘出一个清晰的逻辑链条:市场需求激增→公司获得大量订单→为交付订单而增加存货储备→产品交付后现金加速回流。这解释了为何利润暴跌的同时,现金却能暴增。

深度调查:被“氢能”改变的命运那么,下一个核心问题出现了:是什么带来了需求的爆炸式增长?答案指向一个关键词——氢能。

石化并非一家传统的油气装备公司,它正在经历一场深刻的能源转型。

公司已经成功研制出首套PEM制氢及燃料电池系统,完成了出厂前性能测试。

PEM制氢是电解水制氢的主流技术路线之一,具有响应快、效率高、适应波动性电源的优点,被认为是未来绿氢生产的核心技术。

公司的突破,标志着它正式从油气装备供应商,向氢能装备制造商转型。

风险告知石化财报中,一项核心指标亮起了刺眼的红灯:公司的销售净利率已降至0.39%,与去年同期相比,大幅下滑了78.92%。

销售净利率是衡量企业最终盈利能力的“终极指标”。0.39% 的水平,意味着公司每创造100元的销售收入,扣除所有成本、费用和税收后,最终只能剩下不到4毛钱的净利润。

这已无限接近于“盈亏平衡点”,表明公司主营业务的整体盈利效率极其微弱,几乎是在为“规模”而牺牲“利润”。

结案报告:在能源革命的十字路口综合所有线索,石化的财报谜案终于可以告破。这不是一份简单的业绩报告,而是一家传统能源装备企业在能源革命十字路口的转型实录。

暴跌的利润,是它为拥抱氢能未来而支付的“学费”;暴增的订单和现金流,是市场对其转型方向的初步投票;北向资金53%的加仓,则是聪明钱对这条赛道长期价值的认可。

那43.19亿元的存货,很可能正是公司为即将到来的氢能订单潮所做的战略储备。

这家公司的故事,生动诠释了传统产业在向新质生产力转型过程中,必然经历的“财务阵痛”与“价值重塑”。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。