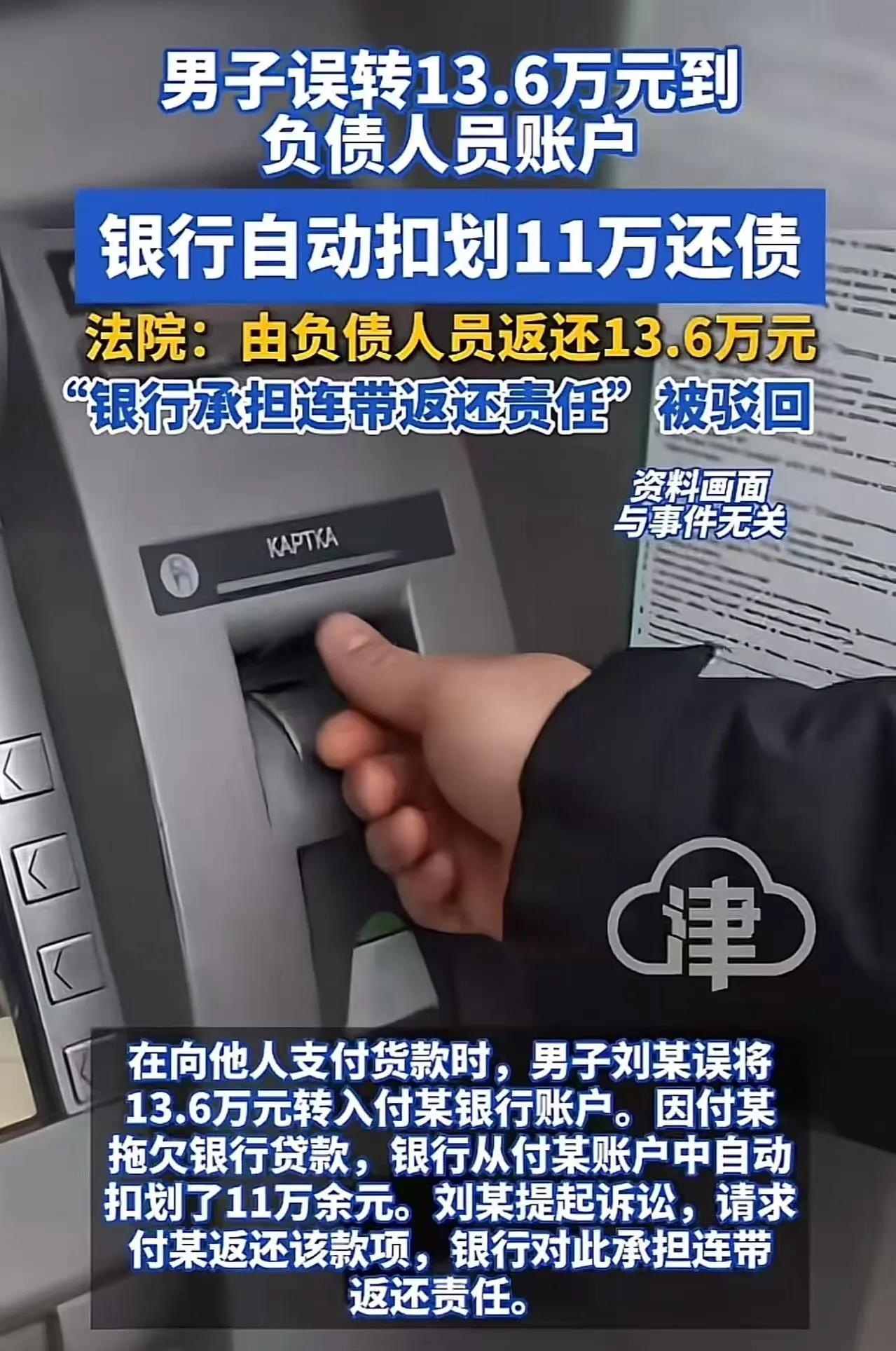

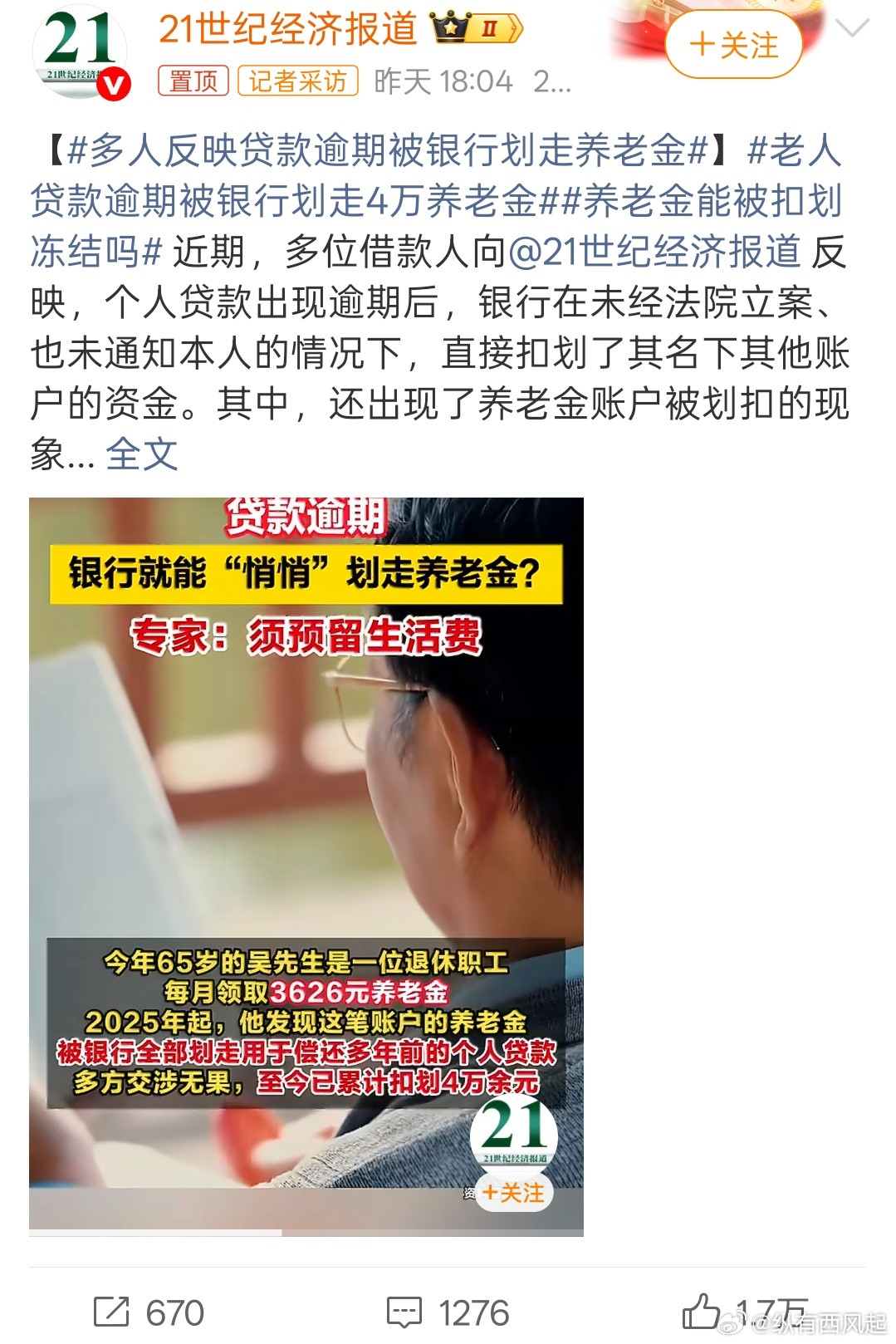

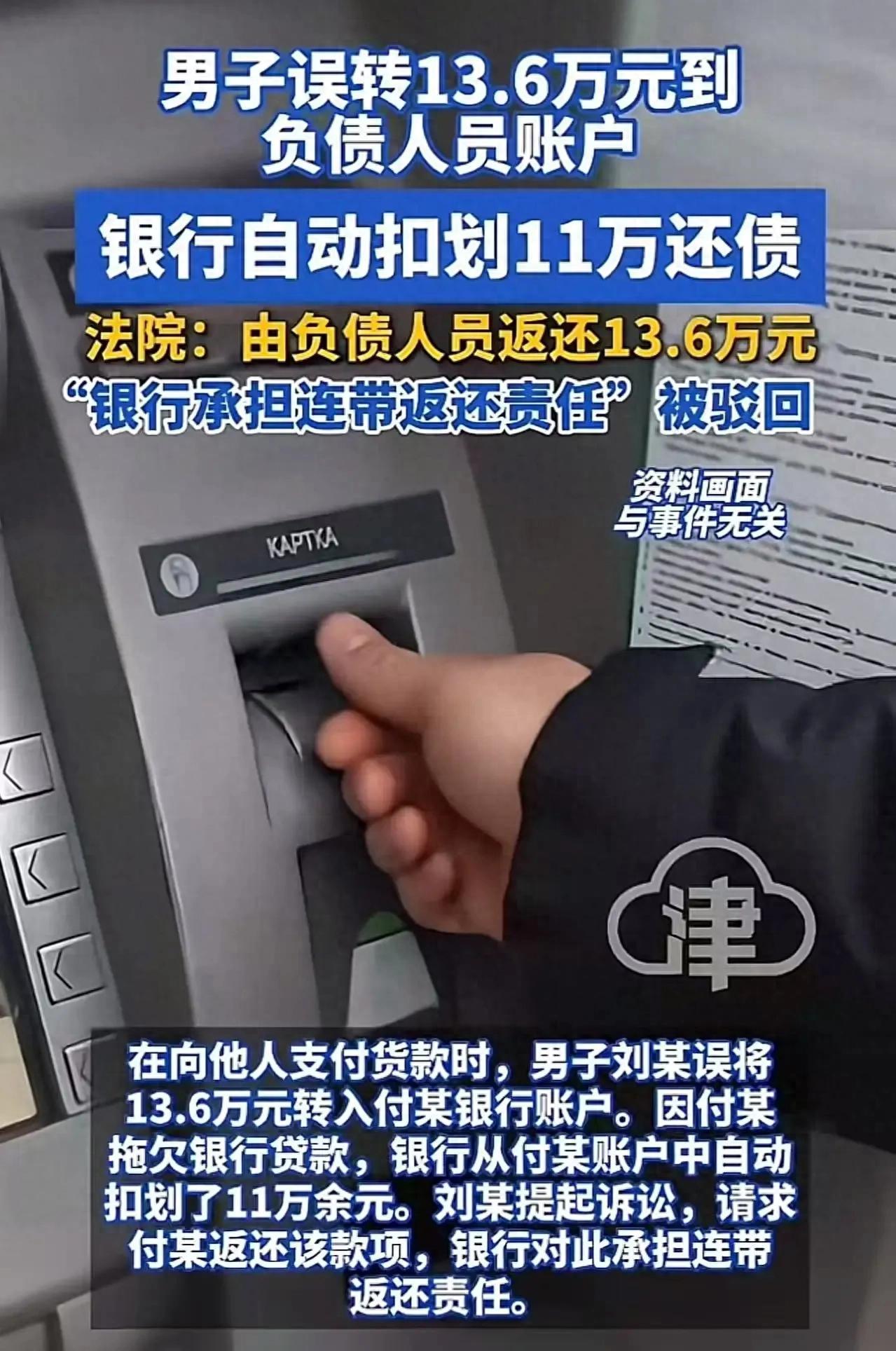

标签: 银行

钱躺在银行,人已去天堂。大北农创始人、“饲料大王”邵根伙,2026年2月3日因病

钱躺在银行,人已去天堂。大北农创始人、“饲料大王”邵根伙,2026年2月3日因病离世,享年60岁。他多年密集减持,累计套现近60亿,一座金山尚躺在银行,人却驾鹤西去。60岁本是人生下半场的开端,这位从农村走出的博士企业家,用三十余年拼出百亿商业版图,却没能跨过健康这道生死关。公开数据显示,他从2019年起密集减持,多年累计套现近60亿,财富数字触目惊心。他把大半辈子扑在事业上,从两间房、两万元起步,把大北农做成农牧行业龙头,这份拼劲值得敬佩。可他把身体当成永动机,长期高压运转,终究抵不过岁月与病痛的重击。胡润报告指出,中国高净值人群日均睡眠仅6.7小时,超六成长期加班,健康隐患早已成为企业家群体的隐形杀手。邵根伙的离去,正是这个群体的真实缩影。财富能换来顶级医疗、优质资源,却买不来多一分的健康寿命。再多的现金流、再厚的存折,在生命终点面前,都失去了原本的分量。他拼命积累财富,想给家人、企业留下安稳保障,却没给自己留足享受生活、调养身体的时间。未花完的存款、未处置的股权,都成了旁人唏嘘的谈资。资本市场里,减持套现是正常选择,可拿健康换财富的算盘,从来都得不偿失。多少企业家倒在事业巅峰,留下无人继承的疲惫与遗憾。我们总以为赚钱是人生头等大事,忽略了身体才是一切的根基。没有健康打底,金山银山不过是冰冷的数字,毫无意义。普通人不必追求亿万身家,守住平安、养好身体,就是最稳的幸福。财富是工具,不是目的,别让拼命变成赌命。人生最残酷的真相,莫过于赚够了钱,却没了花钱的命。邵根伙的故事,给所有逐梦的人敲响最响的警钟。各位读者你们怎么看?欢迎在评论区讨论。

下周A股有望上涨的两个板块1.白酒白酒这个板块主要就是受益于其消费属性,而且这几

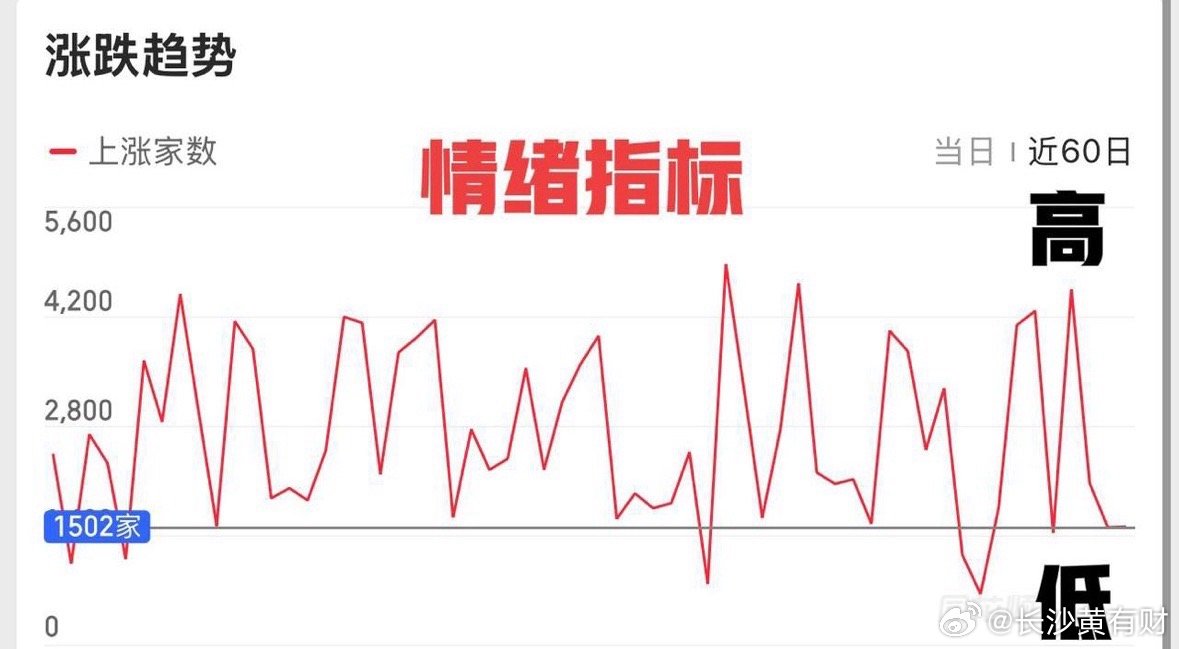

下周A股有望上涨的两个板块1.白酒白酒这个板块主要就是受益于其消费属性,而且这几年跌的够多了,板块PE只有16.8倍,处于历史低位。而且政策上面已经在推扩内需,增消费。从本周开始由于中东局势的原因,资金出现了高低切换,这就让科技板块的资金开始转移动了白酒这个防御性板块当中。下周板块有望继续走反弹行情,毕竟中东的局势现在是越来越乱,白酒板块成为护盘板块是大概率的。技术周五出现了底分型走势,kdj已经形成金叉,下周继续反弹。2.银行这个板块本周就已经开始反弹了,主要受益于战争的情况,每天几乎都是坏消息的情况,资金选择银行板块抱团取暖,而银行板块也有护盘的需求。本身估值处于历史低位,更加可怕的是很多银行的业绩还是很稳,并不会因为外部的利空出现较大的波动。技术上本周银行板块已经形成三金叉走势,趋势上面技术向上,下周有望继续上涨。本周上涨板块:银行上涨1.83%。

下周A股有望上涨的两个板块1.白酒白酒这个板块主要就是受益于其消费属性,而且

下周A股有望上涨的两个板块1.白酒白酒这个板块主要就是受益于其消费属性,而且这几年跌的够多了,板块PE只有16.8倍,处于历史低位。而且政策上面已经在推扩内需,增消费。从本周开始由于中东局势的原因,资金出现了高低切换,这就让科技板块的资金开始转移动了白酒这个防御性板块当中。下周板块有望继续走反弹行情,毕竟中东的局势现在是越来越乱,白酒板块成为护盘板块是大概率的。技术周五出现了底分型走势,kdj已经形成金叉,下周继续反弹。2.银行这个板块本周就已经开始反弹了,主要受益于战争的情况,每天几乎都是坏消息的情况,资金选择银行板块抱团取暖,而银行板块也有护盘的需求。本身估值处于历史低位,更加可怕的是很多银行的业绩还是很稳,并不会因为外部的利空出现较大的波动。技术上本周银行板块已经形成三金叉走势,趋势上面技术向上,下周有望继续上涨。本周上涨板块:银行上涨1.83%。

金价波动太大,银行已经扛不住了!自4月1号起,平安银行正式宣布退出个人“炒

金价波动太大,银行已经扛不住了!自4月1号起,平安银行正式宣布退出个人“炒金”业务。这两天金价持续下跌,虽然跌的不多,也就十几二十块,但是这个势头看起来就不对呀!一天跌点一天跌点。黄金的资产属性要发生变化了呀!这个大的公司都玩不转了,我们这些小虾米要注意了,合理规划投资方向。很多人看到这个消息,第一反应就是一句话:连银行都不干了,是不是黄金要不行了?其实事情没那么简单。银行退出某项业务,往往不是因为突然看空黄金,而是风险越来越难控制。黄金这两年的波动明显比过去大,价格一旦来回震荡,银行需要承担的对冲压力就会变高。再往深一点看,这几年黄金确实有点太热了。从2023年开始,国际金价一路往上冲,国内金店价格也跟着水涨船高。很多人是在高位才进场的,有的是看新闻,有的是听朋友推荐,觉得黄金是“只涨不跌”的安全资产。可市场从来不会这么简单。很多人可能没注意到,黄金本身其实更像一种避险工具,而不是短线赚钱的品种。当全球经济不稳定、市场情绪紧张的时候,资金会涌进黄金避险,价格自然就会上去。但只要局势稍微缓和一点,价格就会反复震荡,这在历史上其实很常见。银行现在主动收缩相关业务,说白了就是一个信号:机构开始更谨慎了。过去几年金融市场经历了不少波动,很多机构宁可少赚一点,也不愿意去承担不确定的风险。大机构尚且如此,普通投资者更要多留个心眼。其实对普通家庭来说,黄金并不是不能买,但一定要明白它的定位。它更适合做资产配置的一小部分,而不是全部押上。把它当成稳赚不赔的投资,很容易在行情反复的时候被情绪带着走。市场从来不缺机会,但真正难的是守住自己的判断。越是大家都在追的时候,越要多问自己一句:这笔钱如果被套住,我能不能扛得住?投资最怕的不是波动,而是盲目跟风。面对越来越复杂的市场环境,普通人更要学会慢一点、稳一点。你们怎么看现在的黄金走势?评论区聊聊。

金价波动太大,银行已经扛不住了!自4月1号起,平安银行icon正式宣布退出

金价波动太大,银行已经扛不住了!自4月1号起,平安银行icon正式宣布退出个人“炒金”业务。这两天金价持续下跌,虽然跌的不多,也就十几二十块,但是这个势头看起来就不对呀!一天跌点一天跌点。黄金的资产属性要发生变化了呀!这个大的公司都玩不转了,我们这些小虾米要注意了,合理规划投资方向。近期多家国有大行、股份行及城商行对代理上金所个人贵金属业务做出不同程度调整,核心围绕业务渠道关停、保证金比例上调、存量客户规范管理等方面展开。2月11日,邮储银行宣布,即日起至2026年3月13日0时,该行将停止代理上海黄金交易所个人贵金属业务;针对有持仓、有库存客户,即日起至2026年3月13日0时,通过手机银行渠道自主进行卖出或平仓操作。若在此期限前未能完成操作,该行将于3月13日收盘后对相关账户实施强制平仓或库存卖出。为啥关,就是本来让你买金条,然后放在手里几年,几十年,用你的资金周转,最多让你赚的比利息收入高点,也可说就是用金子做抵押和你借款,可是现在金价上下浮动太大,今天买了明天就有盈利,马上就抛售,银行没法长期使用你的资金,只给你提供赚钱的平台,与他得到的不成正比,所以停止营业。对银行而言,这类业务不仅面临监管压力,更要承担极大的声誉风险。早在2月底,工、农、中、建等多家大行就已将保证金比例提高至100%,直接把杠杆压降为零。如今平安、邮储的彻底退出,释放了一个强信号:银行业正在全面剥离高风险、投机性的贵金属交易,回归“黄金实物化”。下一步,把黄金回购业务一停,叫关门打狗!想变现,无门,想润出去,搬不出去。你的现金流变成了国家的现金流。再下一步,放开回购业务时,下调回购价格,割你没商量!因为美国担心中国人购金的热情,估计这次银行选了空头。散户等于是跟央行对赌抢筹码,当然会关。他们太自信了,只要国企与老外对赌从来没赢过(内鬼太多都想吃一嘴。贪心的老百姓就是受害者,让你们消费,不是让你们赚钱。网友表示:动脑子想想,银行从一开始各种限制算起,金价涨了多少?你们有没有看到因为银行这种所谓点风险控制而导致金价极速下滑,甚至转为熊市?反过来金价一路上涨,只能说此地无银三百两。可以用积寸金提实物金,提金的人多了,银行拿不出来那么多黄金。

一旦战争打响,中国面临的第一波攻击,可能不是导弹,而是冻结3万亿外汇、切断SWI

一旦战争打响,中国面临的第一波攻击,可能不是导弹,而是冻结3万亿外汇、切断SWIFT、掐断芯片链,这不是假设,而是俄罗斯亲身经历后递来的“生死剧本”,制裁型战争,不冒烟,却能把你经济筋骨拆干净。俄罗斯这事儿,给中国提了个醒。2022年2月,美国和欧盟冻结了俄罗斯央行约3000亿美元海外资产,这些钱主要存在纽约和伦敦的银行里。卢布汇率一下子从1比80跌到1比119,央行只好把基准利率拉到20%。跨境贸易结算出问题,企业没法付进口款,能源和粮食采购卡壳。外贸总额同比下滑超30%,银行业资产近80%受影响。SWIFT系统切断后,俄罗斯10家大银行没法处理国际支付,石油天然气出口结算受阻。芯片进口中断,军工和汽车产业减产,高端设备维修停滞。整个经济流动性枯竭,通胀飙升。中国要是遇到类似情况,冲击会更大。外汇储备到2026年2月底是3427.8亿美元,连续7个月增长,主要投在美国国债和欧洲银行。一旦冻结,进口能源粮食就得停,工厂原料短缺,外债偿还出问题。企业海外订单资金回不来,流动性危机扩散。SWIFT覆盖全球1.1万家机构,处理80%跨境清算。中国2025年进出口总额超41万亿元,要是被切断,结算通道堵塞,港口货物堆积,供应链地位动摇。CIPS系统虽在备战,2025年上半年处理90.19万亿元,覆盖189国,但短期内没法完全顶上SWIFT的体量。芯片这块,中国进口额2025年达3.04万亿元,占进口贸易16.43%,高端处理器自给率不足15%。俄罗斯教训深刻,制裁后芯片进口完全中断,通信汽车产业被迫减产。中国依赖更大,手机电脑新能源汽车会因缺芯停工。超5000家企业运营受影响,AI算力和国防领域7nm以下芯片全靠进口,断供会让技术升级倒退5到10年。长江存储NAND闪存占国内市场近40%,锂矿储量全球第二,但整体自给率才35%,还得加速国产化。普京这人,从小在列宁格勒长大,那地方战后痕迹重。工人家庭,住公社公寓,冬天冷得要命。他练柔道和桑博摔跤,青少年时还参与街头打架。1970年进列宁格勒州立大学学法律,毕业后直接进克格勃,当情报官。驻扎东德德累斯顿,处理文件监视目标,偶尔烧档案防泄密。1989年柏林墙倒时,他亲眼见人群推围栏,赶紧销毁资料。1990年回国,在圣彼得堡市政府管对外经济,1994年升第一副市长。1999年当总理,接任总统,推动中央集权,能源出口模式。2012年再选总统,加强安全措施。2022年下令军事行动,引发全球制裁。制裁这东西,不光冻资产,还瞄准金融神经。俄罗斯央行储备被锁后,进口支付中断,企业资金链断裂。SWIFT移除VTB和Sberbank,这些银行占银行业资产一半,天然气管道流量减,出口商收不到款。芯片管制下,美国商务部禁售半导体,俄罗斯军工厂生产线停,汽车组装带空转。通信网络信号中断,航空项目延期。卢布贬值超50%,超市物价飞涨。类似招数对中国,外汇冻结会让上海码头油轮卸货却付不出钱,粮食采购延期,工厂原料告急。外债违约风险升,金融机构报表赤字累累。SWIFT断开对中国贸易打击大。全球货物贸易第一大国,结算瘫痪后,北京出口企业得找备用,但覆盖面不够。航运业停摆,船只海上闲置。芯片链断裂,深圳电子厂流水线缺处理器,新能源汽车产量锐减。AI实验室计算滞后,国防项目瓶颈多。俄罗斯外贸下滑30%,中国进出口规模更大,损失会成倍。CIPS处理金额2024年175万亿元,增长43%,本币结算占比32%,但要完全替代,还需时间。普京领导下,俄罗斯转向自力更生。央行储备移向黄金和人民币,2025年底黄金超2200吨。贸易伙伴多样化,与中国印度合作,本币结算升至32%。CIPS扩展,2024年处理175万亿元。芯片推动本土生产,军工重组供应链,用家电部件修设备。经济国防导向,2023年后GDP恢复,但依赖军工,年增1%。2022年收缩2.1%,通过军事支出反弹。主权财富基金用500亿美元盖赤字,油气收入从45%降至20%,税收升,增值税22%,利润税25%。企业债务增71%,劳动力短缺,工厂部分闲置。通胀6.6%以上,利率从21%降16.5%。2025年增长放缓0.6%,非军事部门收缩5.4%,企业减员降成本。公共债务对GDP比20%以下,但外部偿还压力大。普京调整策略,能源出口转东方,加强金融控制。经济适应新常态,增长放缓,生活标准降,公民更高税收压力。普京维持中央集权,经济紧张考验统治。

普通人对利息的认知有多匮乏2020年,我到工商银行贷款10万元

普通人对利息的认知有多匮乏2020年,我到工商银行贷款10万元用于购房,选择了等额本金还款方式。如今,已还款5年有余。鉴于当前银行存款利率过低,我便萌生了提前还款的想法,打算尽早把钱还上。结果,银行打出还款明细单后我才发现,本金仅偿还了3万多,利息却高达2万多。这些年,每年给银行贡献的利息近5000多元!而我一年回家的花销也不过如此,平日里还得省吃俭用、处处节俭。这一发现,让我提前还款的决心更加坚定。随后,陆续有客户前来,一进门就询问预约提前还款的事宜。看来,大家都已觉醒。

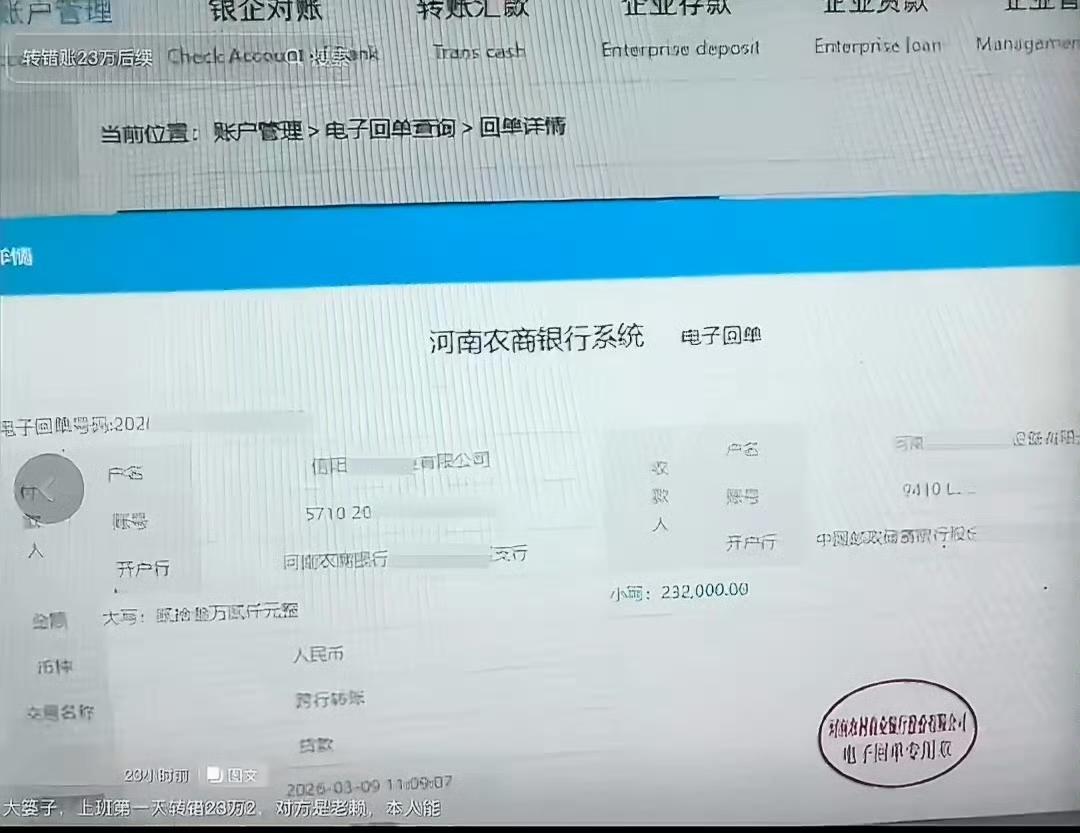

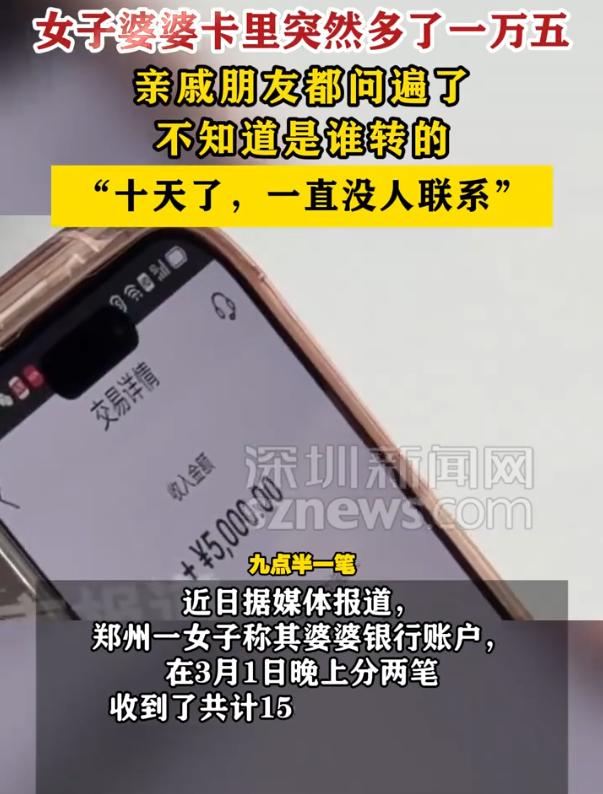

我哥嫂在银行上班,经常在家族群提醒群里亲戚,只要去银行不管存10万还是存5万

我哥嫂在银行上班,经常在家族群提醒群里亲戚,只要去银行不管存10万还是存5万,一定不要听银行工作人员推荐什么理财!普通人存钱就图个稳,那些花里胡哨的产品全是坑,纸质存单看得见摸得着,到期拿钱不操心!真有赚钱的理财产品不会主动找你,找你的都是坑。大家说是不是这个理?理财存款理财理财方法存钱误区