云霞育儿网

云霞育儿网冰火两重天!揭秘涤纶长丝市场“断崖式”降温后的真相

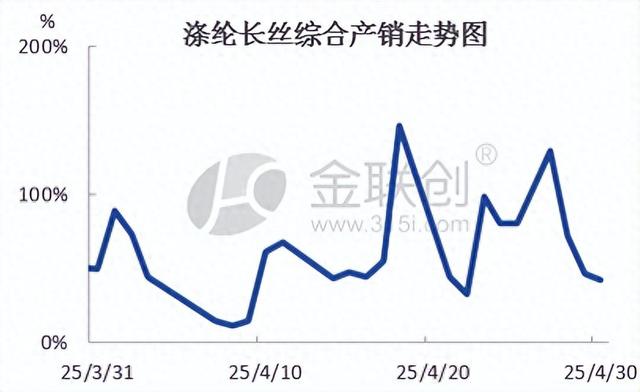

导语:蜻蜓点水式产销转好虚有其表,涤纶长丝市场坠云雾中,实质性利好因素有限,涤纶长丝市场回暖遇冷。当前市场呈现明显的“供需双弱”格局:一方面,终端订单不足制约下游采购意愿,市场交投持续清淡;另一方面,原料成本波动收窄,使得涤丝产品缺乏有效的价格支撑。

节前涤纶长丝市场一扫低迷,产销呈现出强劲的回暖势头,交易氛围火热。前期随着原料价格震荡上行,场内人士敏锐捕捉市场信号,迅速与下游头部企业达成合作,掀起第一轮抄底热潮,POY 首当其冲,实现爆发式增长,成为此轮采购的焦点,市场热度持续攀升,主流大厂 FDY 与 DTY 销量齐头并进。得益于出货量的高歌猛进,积压的库存得以有效消化,在供需格局改善的强力支撑下,产品价格短期内快速上扬,市场信心有所提振。然而,五一假期期间下游企业普遍进入减产放假模式,加之关税政策尚未明朗,市场不确定性加剧,使得部分参与者仍保持谨慎态度。

数据来源:金联创

产销转好后急剧回落,难以长期维系高位,下游厂商及贸易商的实际成交未见明显改善。虽然部分企业借POY、FDY价格低位进行集中补货,但终端织造企业仍维持五一假期减产、停产安排。值得注意的是,近期库存下降主要体现为产业链库存的结构性转移,而非终端消费的真实回暖。

数据来源:金联创

当前下游织造行业整体运行态势持续低迷,行业开工率始终徘徊在较低水平,市场需求呈现明显的疲软特征。从产业链各环节观察,加弹企业和终端纺织厂普遍采取保守的采购策略,仅维持基本生产所需的原料采购,市场整体成交活跃度不足。虽然4月下旬部分企业曾对POY、FDY等原料进行低价补库,但这仅仅是企业基于成本控制策略的短期采购行为,并未带动市场需求的实质性回暖。终端市场方面,由于外贸订单增长乏力叠加国内消费复苏不及预期,织造企业普遍缺乏提升产能的动力,五一假期前后行业普遍出现主动降负停产现象。

数据来源:金联创

当前涤纶长丝行业正面临严峻的经营压力,企业利润空间持续压缩,部分工厂已陷入亏损困境。4月30日POY利润在-138.7元/吨,环比3月31日降低196.35元/吨,FDY利润在-438.7元/吨,环比3月31日降低321.35元/吨,DTY利润在-138.7元/吨,环比3月31日降低121.35元/吨。从成本端来看,尽管近期PTA和MEG等原料价格有所波动,但整体仍维持在相对高位,叠加能源及人工成本上升,使得生产成本居高不下。需求端则持续疲软,下游织造企业订单不足导致采购意愿低迷,市场呈现“高成本、低需求”的艰难局面。

特别值得注意的是,近期国际原油市场呈现震荡走弱态势,若这一趋势延续,涤纶长丝将面临“成本塌陷”与“需求疲软”的双重夹击,产品价格很可能开启新一轮下行通道。在此背景下,市场参与者需保持高度警惕,密切关注原油走势及终端需求变化,审慎制定采购与销售策略。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。