区域金融资源整合样本

作者|胜马财经许可

村镇银行改制为支行背后,是这家农商行小微标杆深耕县域市场、优化资源配置的战略扩张。

常熟银行近日宣布,拟吸收合并盐城滨海兴福村镇银行、镇江润州长江村镇银行及常州钟楼长江村镇银行,并在合并完成后将其改制为自身分支机构,这是该行2025年第三次启动村镇银行整合计划。

今年2月及6月,常熟银行已先后启动对江苏江宁上银村镇银行、宿迁宿城兴福村镇银行、江苏宝应锦程村镇银行及江苏如东融兴村镇银行的吸收合并工作。至此,年内计划整合的村镇银行数量已达七家。

村改支战略再落三子

本次纳入整合范围的三家村镇银行均位于江苏省内,是常熟银行深耕本地市场的重要落子。截至2024年末数据显示,三家机构总资产合计28.12亿元,不良贷款率均控制在2%以下,整体资产质量处于良性区间。

其中,盐城滨海兴福村镇银行成立于2014年8月,注册资本4160万元,资产规模达15.95亿元,在本次合并标的中体量最大。该行由常熟银行旗下兴福村镇银行发起设立,不良率仅为0.98%,展现出较优的风控能力。

另外两家被合并机构中,镇江润州长江村镇银行总资产7.87亿元,不良率1.44%;常州钟楼长江村镇银行总资产4.30亿元,不良率1.77%。合并完成后,三家机构的全部业务、财产及债权债务将由常熟银行依法承继,其独立法人资格将被注销。

区域资源深度整合

此次整合并非简单规模扩张,而是常熟银行深化区域布局的战略举措。在江苏省内,该行主要通过分支机构开展业务,截至2024年末共设有38家省内分支行。

村镇银行则主要承担区域外拓功能,通过控股全国首家投资管理型村镇银行—兴福村镇银行,常熟银行间接管理着分布在湖北、河南、云南等六省34家村镇银行。

通过“村改支”模式,常熟银行实现双重目标:填补省内业务空白区域的同时,将村镇银行转化为直属分支机构,强化管理协同。该行在财报中明确表示,吸收合并有助于“快速渗透县域市场,优化资源配置,降低综合管理成本”。

小微金融驱动增长

持续的并购扩张背后,是常熟银行强劲的业绩支撑。2025年上半年业绩快报显示,该行实现营业收入60.62亿元,同比增长10.10%;归母净利润19.69亿元,同比增长13.55%。

截至6月末,常熟银行总资产达4012.51亿元,较年初增长9.46%,资产规模持续扩容。更值得关注的是其资产质量指标——不良贷款率维持在0.76%的行业低位,拨备覆盖率高达489.53%,风险抵御能力突出。

这一成绩源于常熟银行独特的“做小做散”战略。2024年数据显示,该行1000万元以下贷款占比达71.3%,户均贷款仅约17万元,通过高度分散的客群结构实现风险可控。专注小微领域使其净息差长期领先同业,2024年达2.71%,显著高于农商行平均水平。

架构精简提升效能

与吸收合并同步推进的,是常熟银行公司治理结构的深度调整。该行将于8月11日召开第三次临时股东大会,审议包括取消监事会在内的多项治理制度改革。

根据议案,常熟银行拟不再设立监事会,转由董事会审计与消费者权益保护委员会承接原监事会职能。同时修订《公司章程》《股东大会议事规则》及《董事会议事规则》等文件,推动治理架构扁平化。

这一调整符合《公司法》新规导向,有望缩短决策链条,提升管理效率。若议案通过,现任监事会成员职务将自然终止,相关治理文件同步更新。

股权登记日定于8月1日,股东大会将通过现场与网络投票结合的方式进行审议。此次吸收合并及治理结构调整尚需获得国家金融监督管理总局苏州监管分局核准,最终实施仍存在一定不确定性。

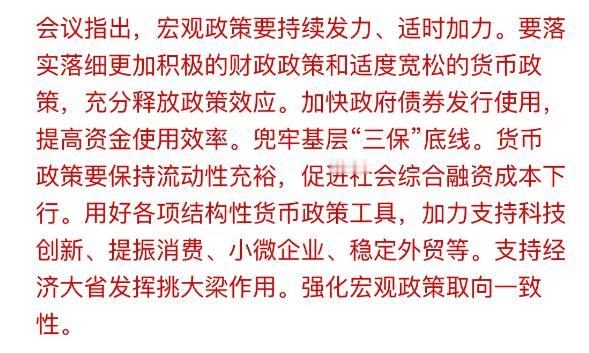

胜马财经认为:常熟银行的村镇银行坚守小微定位,在风险高度分散的情况下,不良率控制水平优异,表现出该行出色运营管理能力。在中小银行改革化险提速的背景下,这家小微标杆行的版图重构正成为观察区域金融资源整合的重要样本。