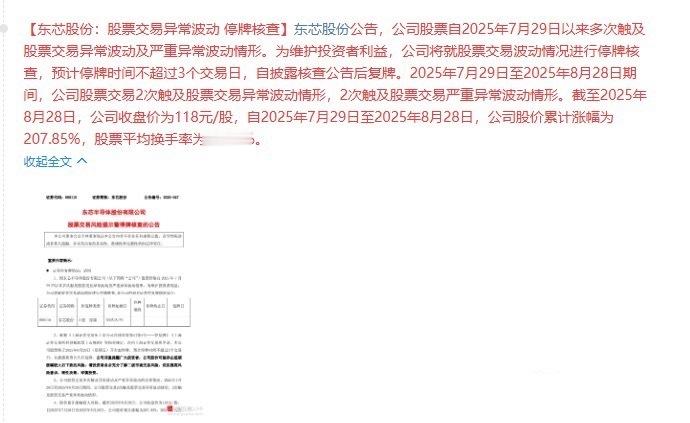

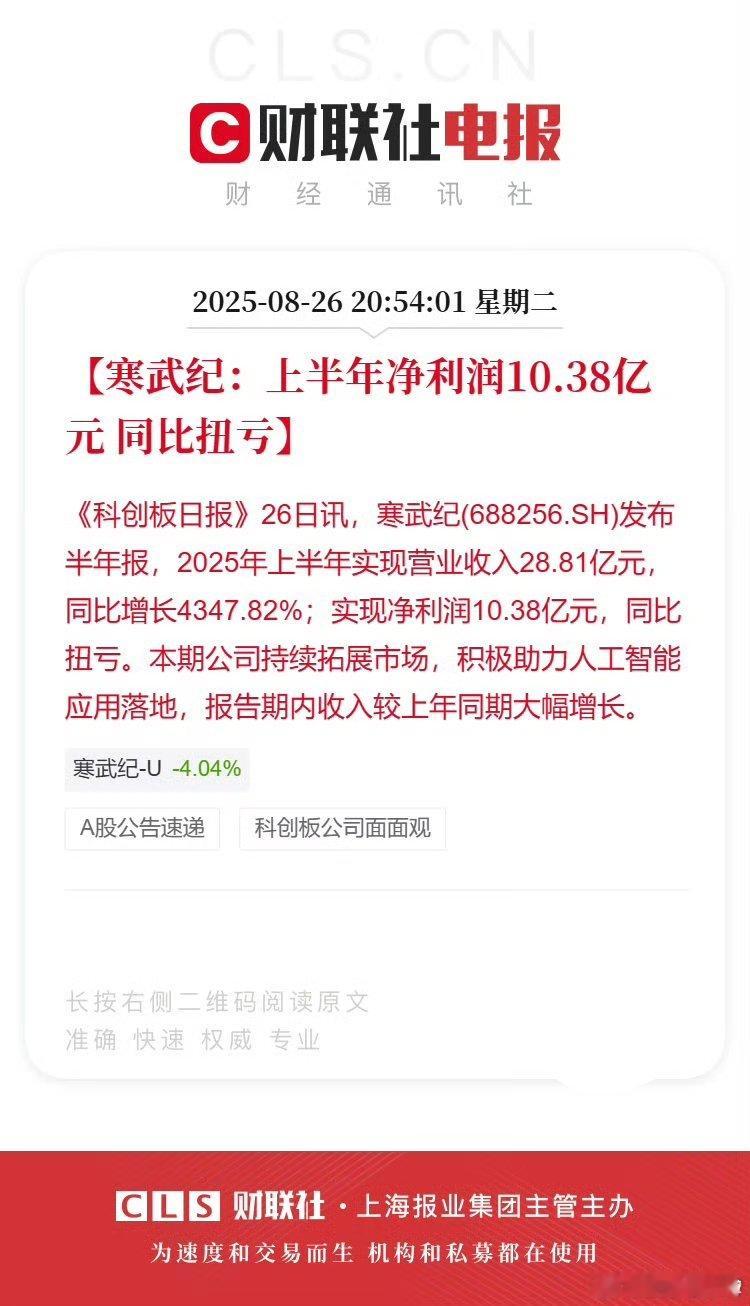

怎么看寒武纪的几个关键财务指标?

收入:符合预期——符合公司下调后的单Q2收入17亿元指引。

利润:略超预期——二季度净利率38.6% ,本质是规模效应且当季没有一次性的投片费用。核心要看毛利率,毛利率持平,合理考虑其实上半年SMIC没有量产出货。

存货:存货持平且略降,在收入高增长下并不合理,结合毛利率佐证,依然说明上半年供给紧张,国产版本的放量是下半年的核心关注点。

Q3:供应链可以看到近4万片590和近5万片580的字节订单的排产。但考虑Q3定增未做完,Q3的确收可能部分delay。

产能:产能不会成为绝对的瓶颈,只是延缓了部分产品发货的节奏。目前TSMC每年还有部分稳定的回片。SMIC的良率提升虽然是个缓慢的过程,但wafer的放量确定性很强。

今明两年预期:今年是产能制约,看百亿出货,80-100亿确收。明年属于产能和需求预期都比较乐观,且可以期待690的放量和下半年的超节点方案。看300亿以上收入,产能侧华为出让部分7nm消费电子产能,需求侧NV禁采态度明确。

分析师在英伟达财报发布后上调目标股价

摩根大通 :将目标股价从 170 美元上调至 215 美元

罗森布拉特 :将目标股价从 200 美元上调至 215 美元

基准 :目标价从 190 美元上调至 220 美元

美国银行证券 :将目标股价从 220 美元上调至 235 美元

花旗 :将目标股价从 170 美元上调至 215 美元

杰富瑞 :将目标股价从 200 美元上调至 205 美元

KeyBanc:将目标股价从 215 美元上调至 230 美元

DA Davidson:将目标股价从 135 美元上调至 195 美元

Truist 证券 :将目标股价从 210 美元上调至 228 美元