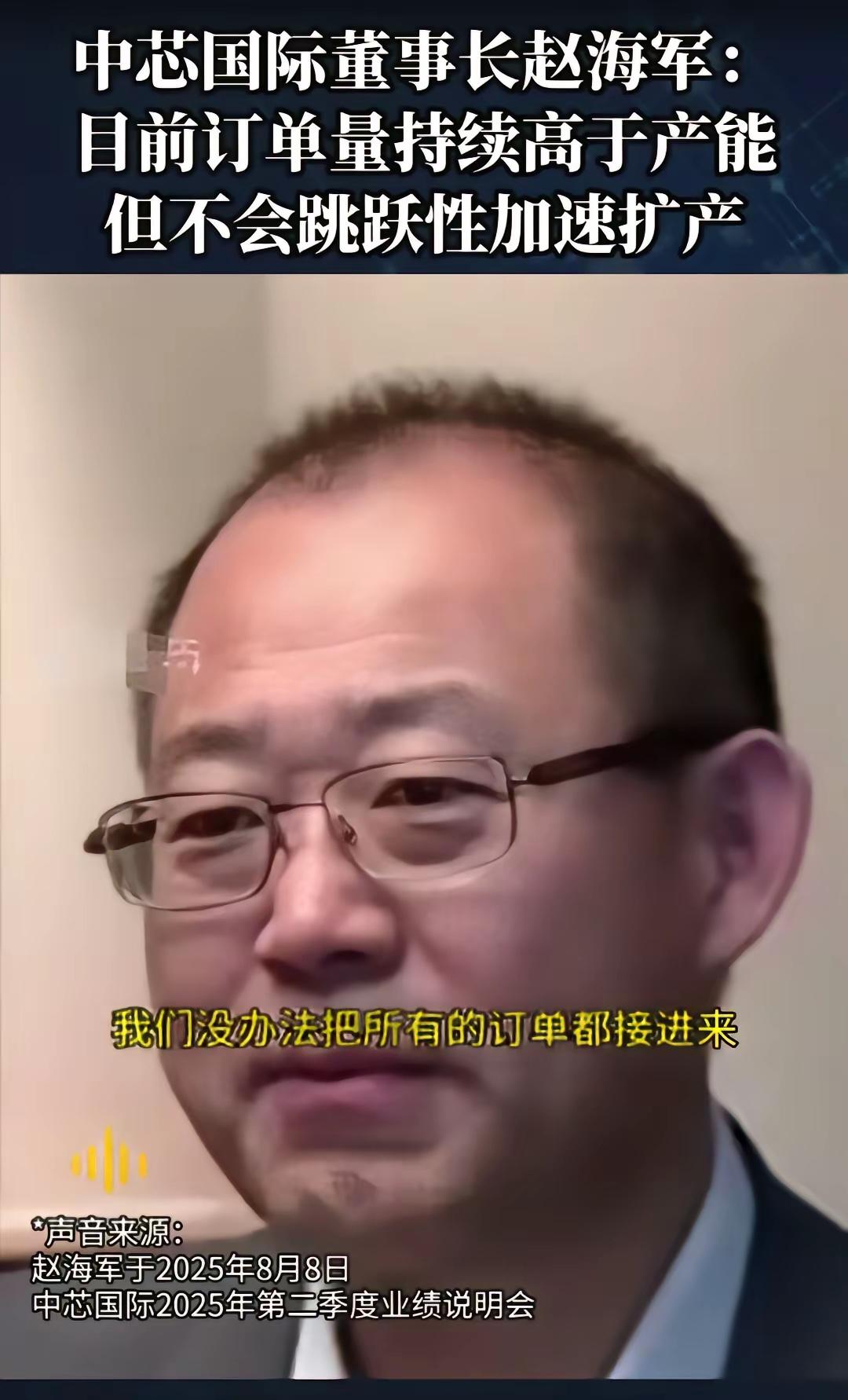

光刻机+光刻胶+半导体:最正宗的12家公司(附名单):

一、上海新阳:光刻胶领域的破局者

技术亮点:上海新阳以高研发费用率(近五年平均17.9%)为支撑,在KrF、ArF光刻胶领域实现关键突破。其KrF光刻胶已实现批量化销售,浸没式ArF光刻胶获销售订单,并建成100吨产能,未来规划达500吨。

市场地位:作为国内唯一同时覆盖光刻胶、电镀液、清洗液的企业,上海新阳已形成“材料+设备+工艺”一体化解决方案,服务于存储与逻辑芯片制造。

增长潜力:2024年光刻胶销售额同比增长超100%,2025年一季度净利润同比增长171.06%,业绩反哺高研发的良性循环已形成。

二、东材科技:化工新材料的隐形冠军

技术布局:东材科技主营化工新材料,产品广泛应用于5G通信、新能源汽车、轨道交通等领域。

市场表现:2024年营业总收入44.7亿,同比增长19.6%,近五年复合增长率达24.16%。

增长逻辑:随着半导体封装材料需求释放,东材科技凭借材料研发优势,有望切入半导体封装领域,拓展新的增长极。

三、南大光电:高纯电子材料的领军者

技术壁垒:南大光电覆盖先进前驱体材料、电子特气、光刻胶三大领域,ArF光刻胶已通过28nm及以上制程客户验证,实现连续量产。

市场优势:作为国内MO源市场龙头,南大光电电子特气业务占比超40%,2024年营业收入达23.52亿,同比增长38.08%。

未来展望:随着EUV光刻胶研发推进,南大光电有望在高端市场实现进口替代,巩固行业地位。

四、新莱应材:泛半导体高纯材料的标杆

技术实力:新莱应材专注高纯及超高纯应用材料研发,产品满足半导体工艺对真空度、洁净度的严苛要求,真空度达10^-12 Torr。^[4]^

市场布局:全资子公司山东碧海在液态食品包装领域占据一席之地,而半导体业务则受益于国产替代趋势,2025年上半年营收占比提升至30.21%。

增长动力:随着国内乳制品、饮料行业稳健发展,以及半导体行业国产化加速,新莱应材有望实现双轮驱动增长。

五、茂莱光学:精密光学元件的领跑者

核心技术:茂莱光学掌握超高精度非球面镜加工技术,面形误差控制在0.5nm以内,已替代德国蔡司部分产品。

市场应用:产品广泛应用于半导体检测、光刻机镜头系统,客户覆盖ASML、应用材料等全球前十大半导体设备商。

产能扩张:南京基地扩产项目完工,2025年产能提升60%,为业绩增长提供有力支撑。

六、阳谷华泰:双赛道卡位的“硬科技+真成长”

技术突破:阳谷华泰作为全球防焦剂CTP龙头(市占率超60%),同时是国内唯一量产PSPI光刻胶的企业,填补半导体材料空白。

市场表现:PSPI光刻胶通过华为昇腾芯片封装测试,2024年营收同比增长300%,2025年一季度新签订单占2024年全年营收的73%。

增长逻辑:传统业务提供稳定现金流,新兴业务打开成长空间,双轮驱动模式助力业绩持续高增长。

七、晶瑞电材:光刻胶全矩阵的布局者

产品矩阵:晶瑞电材覆盖g线、i线、KrF、ArF全系列光刻胶,G线国内市占率第一,i线光刻胶稳定供应中芯国际等头部客户。

技术进展:ArF光刻胶实现小批量供货,完成28nm工艺节点验证,EUV光刻胶在研。

市场前景:随着半导体制造本土化推进,晶瑞电材有望受益于国产替代浪潮,实现业绩快速增长。

八、飞凯材料:全产业链的材料突围者

技术布局:飞凯材料从紫外固化光纤涂覆材料起家,逐步拓展至半导体、显示面板等领域,i-line光刻胶全球市占率前三。

市场地位:KrF底部抗反射层材料打破国际垄断,临时键合胶填补国内空白,与台积电、长电科技等建立深度合作。

增长潜力:2024年半导体材料收入增长45%,随着HBM封装、AI芯片封装等需求释放,业绩有望持续攀升。

九、炬光科技:激光器与光学元器件的先锋

技术实力:炬光科技专注半导体激光器、高功率半导体激光器模块及精密光学元器件研发,产品应用于集成电路晶圆退火、先进显示等领域。

市场应用:与华为、英特尔等企业合作,提供激光脱毛、车载激光雷达等解决方案,拓展泛半导体应用边界。

增长动力:随着激光技术在半导体、医疗、汽车等领域渗透加深,炬光科技有望实现多元化增长。

十、安集科技:化学机械抛光液的领航者

技术壁垒:安集科技化学机械抛光液部分成熟产品实现自我迭代,针对先进制程的新产品开发及验证顺利。

市场表现:2025年上半年营业收入11.41亿,同比增长43.17%;归母净利润3.76亿,同比增长60.53%。

增长逻辑:功能性湿电子化学品收入占比提升至18.14%,多款产品在多家客户上量及供应稳定,推动业绩持续增长。

十一、鼎龙股份:CMP抛光材料与光刻胶并进

技术布局:鼎龙股份主营CMP抛光材料、显示光刻胶及高端晶圆光刻胶,年产300吨KrF/ArF项目预计2025年四季度全面试运行。

市场地位:CMP抛光垫市占率国内领先,显示光刻胶YPI、PSPI产品市占率攀升。

增长潜力:随着半导体业务收入、利润延续增长态势,鼎龙股份有望在高端市场实现突破。

十二、江化微:湿电子化学品的隐形冠军

技术实力:江化微专注高纯化学品研发,产品覆盖半导体蚀刻、清洗、去膜等环节,纯度达到SEMI G5等级。

市场应用:已批量供应国内头部12寸芯片厂商,市占率超过40%,客户黏性极强。

增长动力:随着下游客户扩产及国产替代加速,江化微有望实现业绩快速增长。

本文观点仅供参考学习,不构成投资建议,操作风险自担。