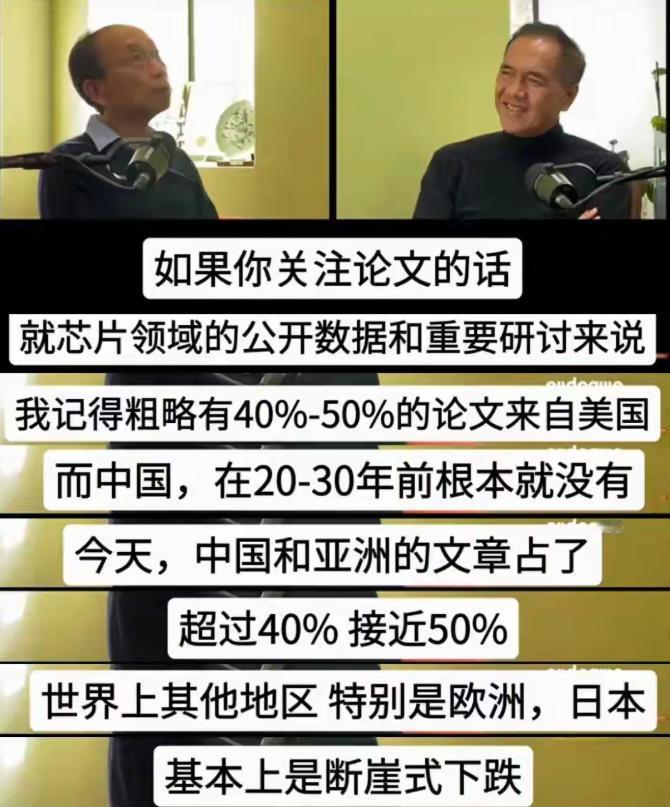

台积电前副总裁黄汉森在采访中表示:任何技术领域,只要每当中国团队进入时,其他企业都没得玩了,要么选择退出,要么发展其他业务。 就拿半导体行业里的芯片封装测试来说,早年间这活儿全被中国台湾的日月光、美国的安靠两家公司攥在手里,他们说技术标准是什么就是什么,收的加工费高得吓人,其他企业想插脚根本没门。 长电科技刚冒头时,没人把这家中国企业放在眼里。可谁也没想到,这群人闷头啃技术硬骨头,不仅吃透了Chiplet这种能把芯片“拼接”起来的复杂技术,还硬生生拿下了4纳米高端封装的入场券。 更狠的是在江阴建了座全AI管控的灯塔工厂,直接把原本72小时的封装周期砍到18小时,成本一下就降了22%。 2024年长电营收直接涨了19.3%,在行业榜单里一下蹿升了72位,反观日月光那年营收基本没动,利润还微降了0.7%,曾经的行业老大如今得紧盯着中国对手的步伐,这处境可比之前差远了。 动力电池领域更是上演了一场“中国逆袭记”。早几年全球市场基本被日本松下、韩国LG这些巨头把持,松下靠着给特斯拉供货,一度占据近半市场份额,当时谁能想到中国企业能后来居上。 宁德时代一开始只是个追随者,可靠着死磕技术,搞出了CTP无模组技术,把电池能量密度提上去的同时,成本还降了不少。 到2024年,宁德时代全球装车量直接冲到339.3GWh,市占率37.9%,连续8年拿第一,跟第二名拉开了近21%的差距,全球就它一家能常年占住30%以上的市场份额。 现在不光极氪、理想这些中国车企用它的电池,连特斯拉、宝马、奔驰都主动找上门,松下和LG的份额只能一路缩水。 最绝的是宁德时代还跑到匈牙利建年产100GWh的工厂,直接把生产线开到了欧洲家门口,这波操作让日韩企业更难顶了。 显示面板行业的“韩退中进”更是生动写照。以前三星和LG在LCD领域说一不二,技术标准和价格都由他们说了算,中国企业只能做些低端代工。可京东方和TCL华星偏不信邪,一边砸钱建生产线,一边啃技术难关,从普通LCD屏做到柔性屏,再到MiniLED技术,一步步往上追。 反观三星和LG,2020年开始陆续关停韩国本土的LCD产线,三星把苏州产线卖给了TCL华星,LG干脆把偏光片资产都卖给了中国公司,直接退出了LCD主战场。 这一退一进之间,京东方和TCL华星的全球市场份额从40%涨到了50%以上,32英寸面板价格从底部翻了近一倍,曾经的“吸血鬼”行业硬是被中国企业做成了“现金牛”,三星和LG算是被打服了。 连合成生物这种新兴领域,中国团队都能撕开缺口。PHA这种可降解材料,能解决白色污染难题,降解效率是传统塑料的100倍,可规模化生产困扰了全球半个世纪。英国帝国化学公司早在上世纪80年代就试过,成本高达8-10美元/千克,最后只能放弃。 上海蓝晶微生物联合高校闷头钻研,硬是开辟出油基原料新路线,用自主选育的菌株把PHA浓度做到300克/升,刷新了全球纪录,碳源转化率还突破了100%,成本直接降到590美元/吨,比之前降了28%。 不仅如此,用餐厨废油做原料时,碳足迹还比传统石化塑料降了64%,这下连环保优势都拉满了。以前这领域没人敢想大规模量产,现在中国企业直接把技术和成本难题都解决了,国外企业要么跟着中国的技术路线走,要么只能换别的材料研究,根本没法正面竞争。 这背后其实是“工程师红利”在发力,过去20年中国培养了6000万名工程师,这么庞大的人才基数可不是闹着玩的。 施耐德、西门子这些外资企业都扎堆在华建研发中心,施耐德在华有2200多研发人员,专利超3000件,研发投入年增15%以上;西门子更夸张,5400多名研发人员,专利申请过万件。 中国团队不仅能啃技术硬骨头,还懂市场,知道怎么把技术变成老百姓用得起的产品,成本控制得死死的。 国外企业要么拼不过技术,要么比不过价格,可不就只能退出或换赛道。就像黄汉森说的,中国团队一进场,别人是真没多少玩法了。