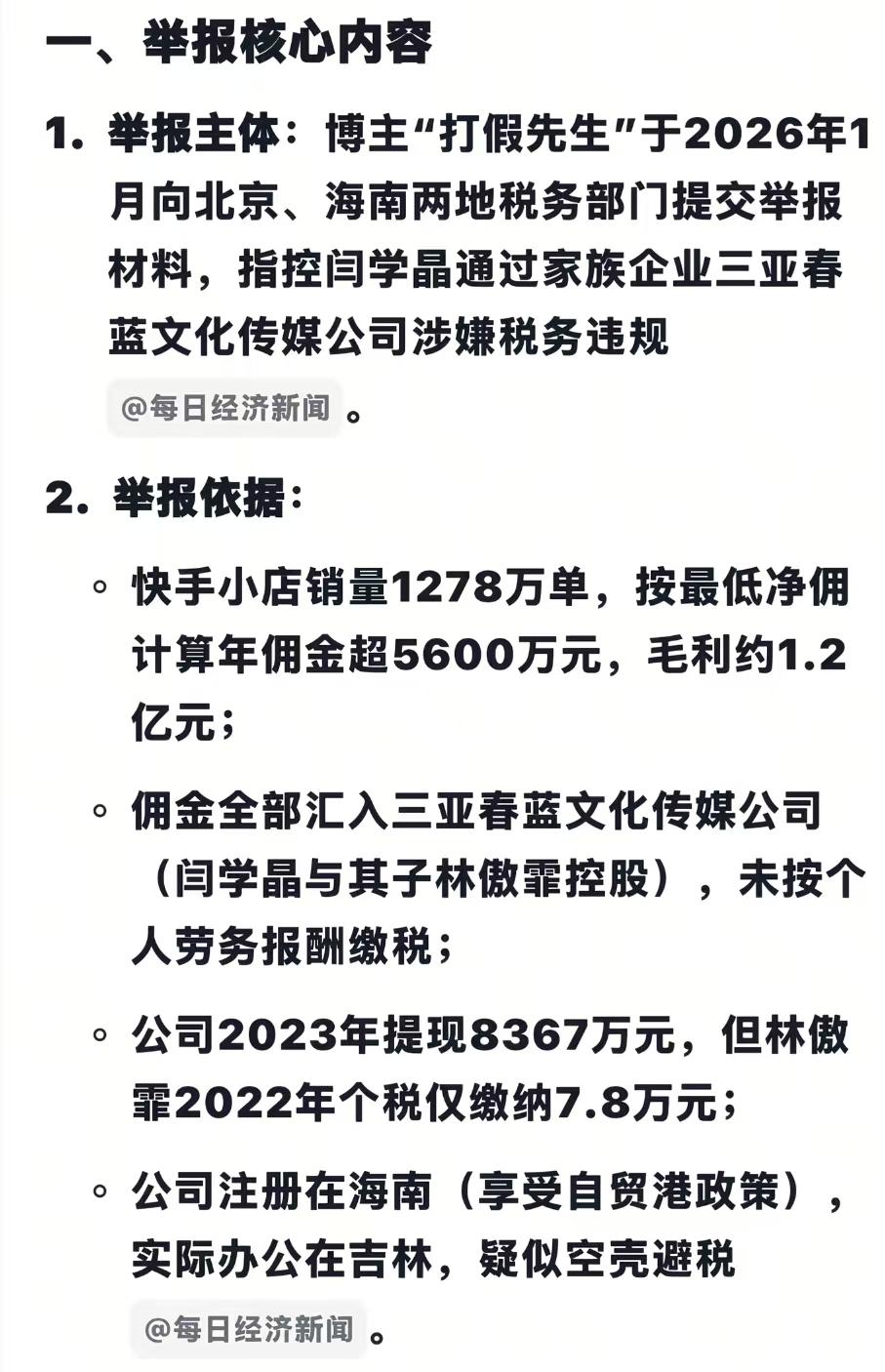

闫学晶税务争议亟待官方通报定音。 2026年初,国家一级演员闫学晶遭打假博主“打假先生”实名举报偷税的消息,在网络空间持续发酵。各类个人账号纷纷转发举报细节,从快手小店1278万单的销售数据,到三亚春蓝文化传媒公司的股权结构,再到海南自贸港税收优惠的使用争议,一条条看似详实的“证据”,让这场税务风波迅速成为公众热议的焦点。然而,在缺乏权威媒体核实与官方结论的当下,这些碎片化信息如同迷雾,让普通网友陷入了真伪难辨的困境。 打开社交平台,关于该事件的讨论早已呈现两极分化。支持举报者拿出“最低净佣6元/单估算年进账超7600万元”“公司对公提现8367万元与股东个税7.8万元形成反差”等数据,质疑闫学晶存在“个人收益公司化”避税、滥用税收优惠等问题;而支持者则认为,在没有官方调查结果的情况下,仅凭个人账号发布的信息就定性为“偷税”,未免有失公允,且闫学晶作为资深文艺工作者,多年来塑造的正面形象不应被轻易否定。更有网友试图从法律角度分析,却因缺乏专业知识和完整证据链,最终只能停留在猜测层面。这种信息不对称引发的舆论撕裂,恰恰凸显了官方声音的缺失。 公众的困惑并非无据可依。近年来,明星、网红税务违规事件频发,从薇娅因偷逃税被罚13.41亿元,到李佳琦等主播遭重罚,税务部门的严厉查处彰显了“税法面前人人平等”的原则,也让公众对公众人物的税务合规性更加关注 。但与此同时,不实举报、恶意炒作的案例也偶有发生,演员刘晓庆曾遭实名举报偷税,最终经税务部门核查未发现相关问题,官方及时通报不仅还了当事人清白,也遏制了不实信息的蔓延 。这意味着,对于此类敏感争议,唯有权威部门的调查结论,才能成为厘清事实、平息争议的“定海神针”。 从此次举报的核心疑点来看,诸多专业问题亟需官方给出明确答案。三亚春蓝文化传媒公司注册在海南自贸港却被指实际办公地在吉林辽源,是否满足“实质性运营”条件,直接关系到能否享受15%的企业所得税优惠,这需要税务部门依据相关法规进行专业认定;带货佣金流入公司而非个人申报,究竟是合法的企业经营行为,还是涉嫌避税的违规操作,也离不开税务机关对收入性质、申报流程的细致核查 。这些专业判断,远非普通网友或个人账号能够厘清,更不能仅凭估算数据就草率定论。 更值得关注的是,公众人物的税务争议不仅关乎个人声誉,更影响着行业风气与社会公平。作为国家一级演员,闫学晶的公众形象具有一定的示范效应,其税务合规情况备受瞩目。若举报属实,依法惩处是维护税法权威的必然要求;若举报不实,及时澄清则是保护合法权益、遏制恶意举报的应有之义 。此前网红医生“烧伤超人阿宝”因自媒体收入涉税问题被举报,最终以补缴税款与滞纳金了结,税务部门的处理既体现了合规要求,也兼顾了实际情况,这种专业、公正的处置方式,正是公众在此次事件中所期待的。 公众最迫切的愿望,就是相关部门能够及时发布官方通报。无论是查实违规依法处罚,还是核查无误澄清事实,都能让这场舆论风波有一个明确的收尾。这不仅是对当事人负责,更是对公众知情权的保障,也是对网络空间秩序的维护,让事实说话,让谣言止步,让合规者安心,让违法者受惩。 网络时代的信息传播速度越快,越需要权威声音的引领。在闫学晶税务争议中,各类个人账号的信息输出终究只是“一家之言”,唯有税务部门的正式通报,才能提供最具公信力的结论。期待相关部门早日揭开事实真相,以专业、公正的调查结果回应社会关切,让这场沸沸扬扬的舆论争议,在法治的框架内画上圆满的句号。