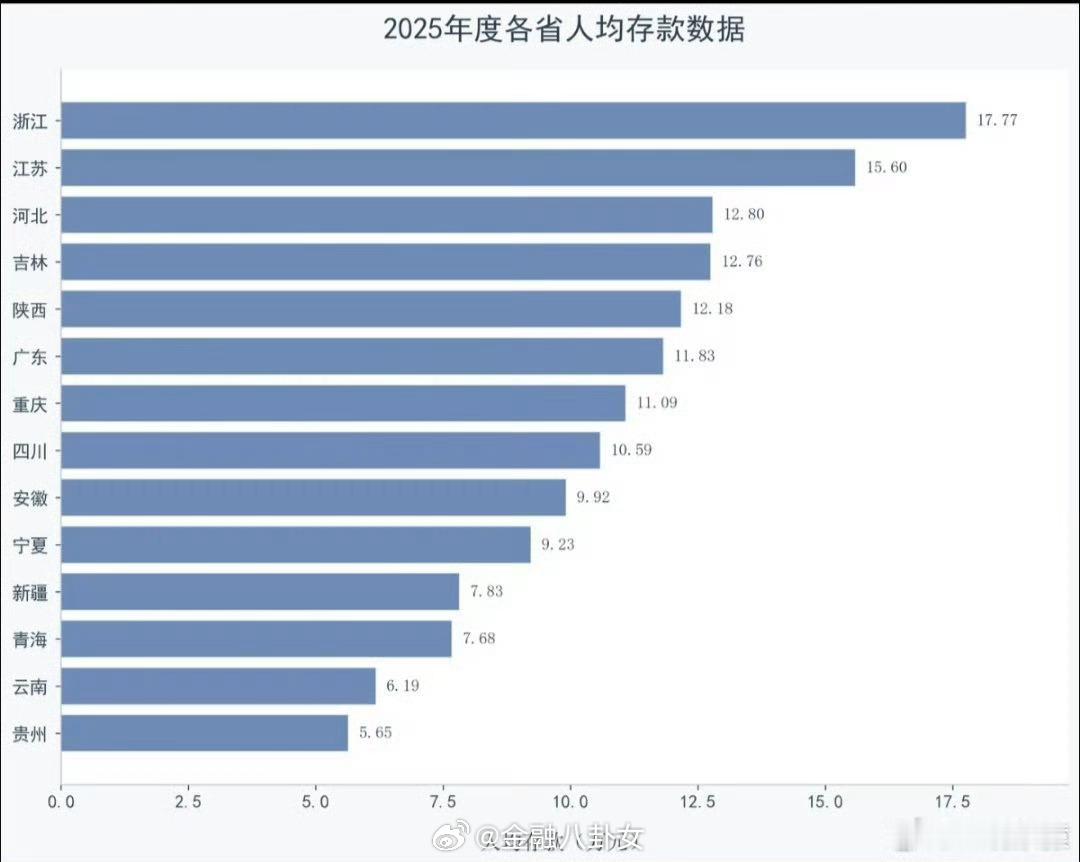

现在人均存款越来越高,消费却为何迟迟起不来?截至2025年末,全国人均存款达11.89万元,较2015年整整翻了两倍,不少人看到数据会焦虑自己拖后腿,但这份焦虑其实没必要,因为存款数字背后藏着太多没说透的问题! 首先是区域和城乡差距悬殊。北京人均存款32.5万元,是全国唯一一个超30万的地区;上海人均25.3万元,省份中浙江以17.77万元领跑,而中西部多数省份连全国均值的一半都不到,贵州仅5.65万元,云南6.19万元,新疆7.83万元,差距一目了然;城乡差距更刺眼,城镇人均存款16.3万元,农村仅5.7万元,相差近3倍! 更核心的是人群分化严重。2025年新增存款中,前10%高收入群体占比65%,而60%的中低收入群体人均存款不足2万元;20-30岁年轻人背负房贷车贷,人均存款仅3.2万元,不少人还身负负债。《2025中国城乡居民家庭财富调查报告》的数据更扎心:20%的家庭持有60%的居民存款总额,底部40%的家庭仅占8.7%;存款超50万的家庭仅0.37%,全国仅185万户;7.1%的家庭无存款还负债,39.5%的家庭存款不足10万! 大家越攒越多存款,核心是出于防风险的考虑。当前经济处于新旧动能切换阶段,就业市场内卷严重,企业优化、人员转型的消息频发,中年人怕被裁员,年轻人愁找不到好工作,收入能否增长、工作是否稳定都是未知数;加上科技发展,不少人担忧未来工作被AI替代,客服、分析师甚至程序员岗位都面临风险,白领们人人自危,只能攥紧钱包,消费越发保守! 除了就业焦虑,医疗风险更是悬在普通人头顶的大石头。一场大病就能掏空一个家庭,即便有医保,不少特效药、高端治疗都无法报销,自费几万、几十万是常事,这笔救命钱,普通家庭不得不留! 还有部分高收入人群,早已衣食无忧、消费饱和,他们的存款增长源于缺乏优质投资渠道。以前有钱人最青睐房地产投资,如今房地产进入调整周期,不少理财项目又频繁爆雷,资金只能撤出转向银行存款;且他们存款基数大,直接拉高了全国人均存款,让普通人更觉被“平均”,差距感更强烈! 另外一个关键问题是,个人和家庭的消费能力与净资产增长高度相关,而老百姓的资产大多集中在房产上。虽然个人存款在增加,但近几年房价持续调整,不少人的净资产不仅没增长,甚至因房价下跌而缩水;从心理层面来说,净资产不增反降,大家自然不愿轻易进行买房、买车这类大额消费! 要解决存款涨、消费弱的问题,核心是让大家敢消费、愿消费。建银国际首席经济学家赵文丽在今年中国首席经济学家论坛年会上,提出的思路十分值得参考,核心就两件事:一是让老百姓多挣钱,二是让大家对未来有底气! 首先要实实在在推进居民增收计划,将工资收入占比纳入考核,出台就业友好型政策,帮助大家找到稳定工作,同时完善创业扶持方案,助力自主增收;除此之外,还要拓宽居民财产性收入渠道,让大家能通过合理理财投资赚到钱;更关键的是稳住房价,避免居民房产持续贬值,财富缩水只会让大家更没底气消费! 说到底,人均存款10年翻两倍虽是好事,却也折射出不同群体的难处:普通家庭存钱是防生病、防失业、防意外,把钱当作安全垫;部分人存款多,是因无靠谱投资渠道,把银行当作避风港。要让存款转化为消费动力,既要平衡财富分配,缩小区域、城乡和人群的收入差距,也要给高收入群体拓展优质投资渠道,更要落实增收、稳房价、保就业等实打实的举措! 只有让大家对未来有底气、有信心,才能从“不敢花”变成“愿花钱”,让消费真正拉动经济增长,而非让存款躺在银行里成了经济发展的绊脚石。毕竟消费才是经济的发动机,大家敢花钱、愿花钱,经济才能更具活力!