苹果周四公布了创纪录的季度销售业绩,并给出了超出华尔街预期的业绩指引,但内存成本上涨的警告令投资者担忧利润率承压,导致股价涨幅受限。

苹果预计第二财季收入将增长13%至16%,超过华尔街预期的10%增幅。这显示出公司在经历假日季销售激增后仍能保持增长势头。

然而,首席执行官TimCook在周四的分析师电话会议上警告称,内存价格上涨将对当前季度的毛利率产生“更大影响”。Cook表示:“我们确实继续看到内存的市场价格大幅上涨。”除内存成本外,苹果还面临iPhone所用3nm处理器以及AirPodsPro3供应方面的限制。

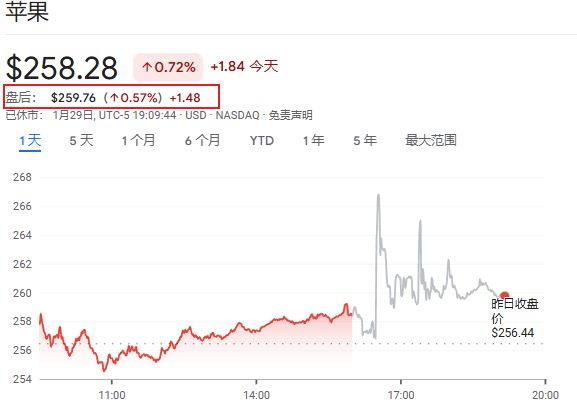

这一表态令投资者感到不安。财报公布后,苹果股价在盘后交易中波动,截至目前仅上涨不到1%。今年以来该股已下跌5%,而标普500指数同期上涨1.8%。

iPhone创纪录表现推动营收大超预期

苹果在截至12月27日的假日季实现收入1438亿美元,同比增长16%,远超分析师平均预期的1384亿美元。公司此前自身预测的增幅为10%至12%。Cook在业绩声明中表示:“iPhone实现了有史以来最好的季度业绩,需求空前,在所有地理区域都创下历史纪录。

iPhone收入达到853亿美元,超过预期的783亿美元,同比增长23%。这一产品线约占苹果总收入的一半,其中高端机型尤其受欢迎,进一步推动了销售和利润增长。每股收益达到2.84美元,超过平均预期的2.68美元。

中国市场表现尤为突出,收入达到255亿美元,同比增长38%,远超华尔街预期的218亿美元。这标志着苹果在这一关键市场的强劲反弹。苹果近期重新夺回全球智能手机销量第一的位置,超越三星电子。

服务业务稳健增长,其他产品线表现分化

服务业务成为另一增长引擎,季度收入达到300亿美元,同比增长14%,符合市场预期。这一业务持续为苹果提供稳定的高利润率收入来源。

iPad销售额为86亿美元,同比增长6.3%,超过华尔街预期的81.8亿美元。但Mac业务表现疲软,收入下降6.7%至83.9亿美元,低于预期的91.3亿美元。

可穿戴设备、家居和配件部门继续低迷,销售额下降2.2%至115亿美元,不及分析师预期的121亿美元。这一业务板块的持续疲软凸显了苹果在iPhone之外寻找新增长点的挑战。

成本压力与供应链挑战并存

尽管上一季度内存成本影响有限,但Cook明确表示当前季度将面临更大压力。内存市场价格的大幅上涨正在威胁公司的利润率水平。

供应链方面,苹果还面临iPhone所用3nm处理器的供应限制,以及AirPodsPro3的供应约束。此外,关税问题在假日季给公司造成了14亿美元的不利影响。