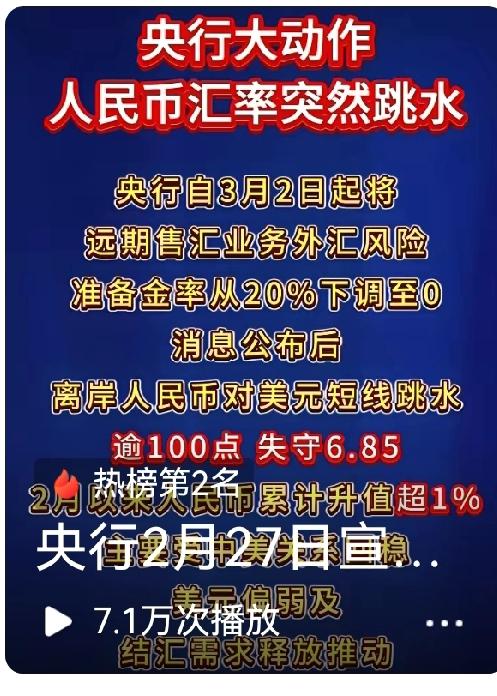

央行出了个消息,从2026年3月2号开始,银行做“远期售汇业务”要交的那笔“外汇风险准备金”,从原来的20%直接降到0了。 这事儿是啥意思呢? “远期售汇”其实就是企业跟银行签个合同,约定好未来某一天,用一个现在就说死的汇率,用手上的人民币跟银行换外汇(主要是美元)。 这么干主要是为了锁定成本,免得未来汇率上蹿下跳自己吃亏。 比方说,一个公司三个月后得付100万美元的货款,它现在就能跟银行说好,三个月后按6.8的汇率,用6800万人民币来换这笔美元。 到时候不管市场汇率变成7.0还是6.5,它的成本都钉死在6800万了。 以前央行为了调节市场,让银行做这个业务的时候,得按合同金额的20%交一笔钱到央行放着,这笔钱一没利息,二得一直冻到合同到期。 这等于增加了银行的资金成本。银行嘛,成本高了,报给企业的远期购汇价格自然也就更贵。 企业一看价格不划算,可能就不太愿意做这个操作了。 现在准备金率一口气降到0,银行的这笔额外成本直接就没了。它们给企业的远期购汇报价,大概率会变得更便宜。 这样一来,那些未来真有购汇需求的公司——比如要付进口货款、要还美元债或者想去海外投资的——就更愿意去找银行签远期合约,提前把汇率锁定了。 为啥偏偏这时候出这个政策? 最近人民币兑美元涨得有点快,比如一个月时间就从6.95附近升到了6.83左右。升值太快、太一边倒,虽然对进口和压通胀有好处,但会严重挤压出口企业的利润,影响它们的竞争力。 央行这个操作,核心目的就是给市场上增加点美元的需求,给人民币的升值势头“降降温”,让汇率别光顾着往一个方向跑,希望能引导它回到有涨有跌的正常波动状态。 这算是一种很典型的“逆周期调节”,市场热的时候泼点水,冷的时候添把柴。 那这个调整,具体会带来啥影响呢? 在汇率市场上,它会增加大家对美元的需求,有助于缓解人民币短期过快升值的压力。 接下来的汇率走势可能会更平稳一些,大概率会围绕现在6.8这样的位置来回震荡,而不是一个劲儿地往上冲。 其次,对真正需要换汇的企业来说是实打实的利好。锁汇的成本降低了,它们做财务规划、稳定经营就更方便,也更有动力去管理汇率风险了。 再者,这个动作本身就是一个很强的信号。 它明确告诉市场:央行并不希望看到人民币单边猛涨,更追求的是汇率在合理水平上保持基本稳定。这个预期管理挺重要的,能避免一堆投机资金跟风赌汇率只涨不跌。 当然,从长远看,这也不代表人民币升值的趋势就彻底反转了。 最终汇率怎么走,还得看更根本的东西,比如中美两边的经济谁更稳、货币政策有啥差异、整体的国际收支情况怎么样等等。 这些底层因素没变,大的方向不会因为一个工具调整而轻易改变。