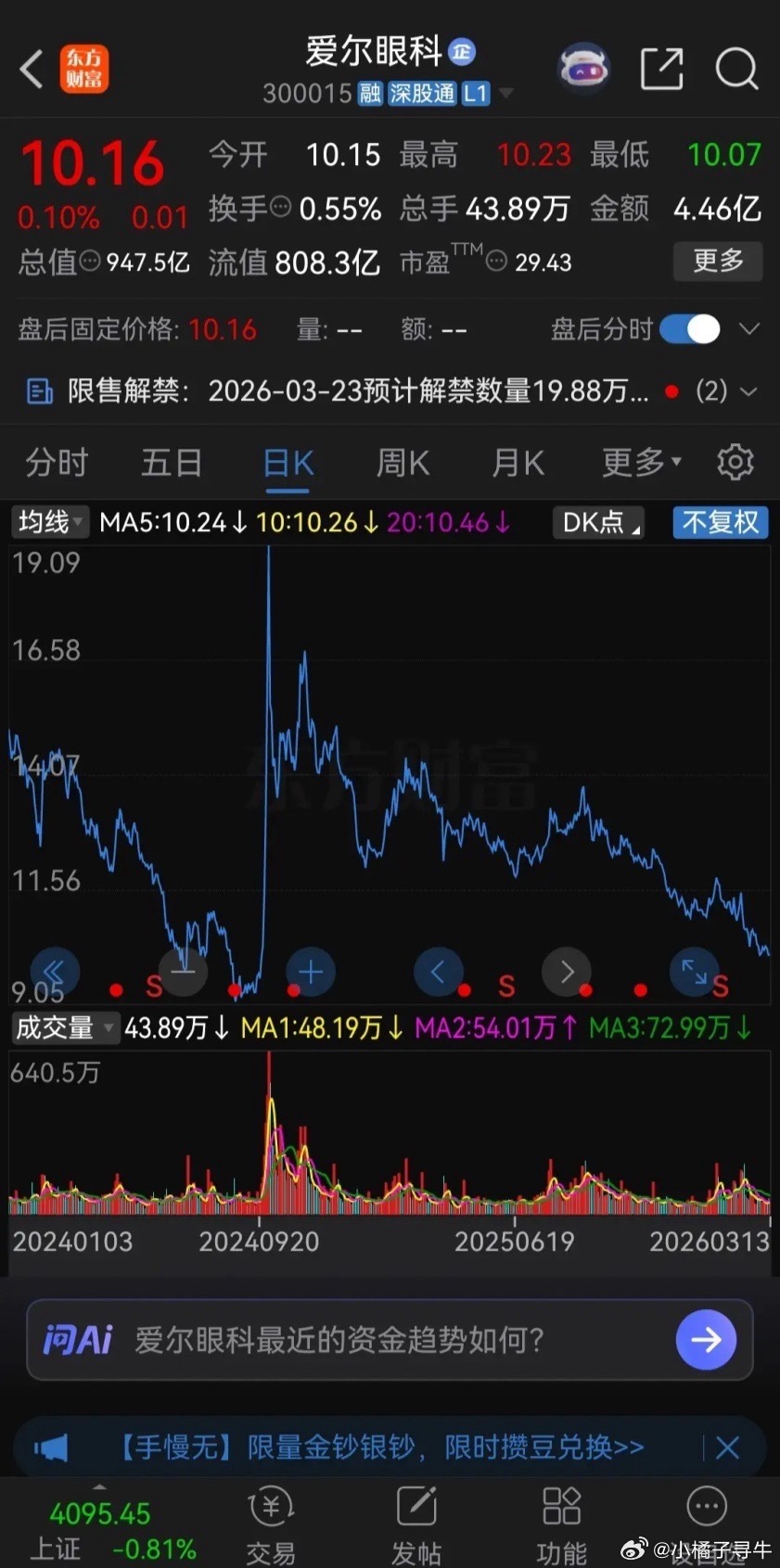

发行价557.80元,中一签要缴近28万,当时多少人弃购,后来就有多少人拍断大腿。 2021年12月20日,这家公司顶着“A股最贵发行价”的光环上市了。那天它以633.66元开盘,盘中最高冲到824元。如果你中了一签并且在最高点卖出,一签能赚超过13万元。即便按收盘价725.01元算,一签也有8万多块的收益。 最惨的是那些弃购的中签者。数据显示,网上投资者放弃认购的股份共有65.14万股,弃购金额高达3.63亿元。按一签500股计算,大约有1300个幸运儿白白放弃了这次赚钱的机会。这些被弃购的股份最后都由主承销商中信证券包销了,按首日收盘价算,中信证券光包销部分就浮盈约1.4亿元。 让人意想不到的是,上市首日的高点并不是终点。2022年9月,公司股价冲到了1338.88元/股的历史巅峰,成为继贵州茅台之后A股第二只“千元股”! 对于那些中签后不仅没卖、反而在低位加仓的投资者来说,这简直是梦幻般的涨幅——不到一年时间,从发行价算起涨幅高达140%。 然而,巅峰之后便是漫长的深渊。 谁能想到,1338.88元成了遥不可及的山顶。在接下来的几年里,公司开启了一段让所有持股者心碎的下跌之旅。截至2026年3月,股价在120元左右徘徊,较最高点缩水超90%。更让投资者震惊的是,这家曾经的“千元股”居然上市以来首度出现年度亏损。 为什么一家曾经被市场如此追捧的公司,会在几年内跌下神坛? 答案或许就藏在它的业绩里。 根据公司发布的2025年度业绩快报,2025年实现营业收入19.32亿元,同比下降3.06%;但归属于母公司所有者的净利润为 -1.60亿元!而上年同期还是盈利3.44亿元,同比暴跌146.59%。 回顾前几年,2018年至2022年公司曾实现高速增长,营收从3.07亿元提升至15.37亿元,归母净利润从0.16亿元增至5.33亿元。2023年营收同比增长31.86%至20.26亿元,但净利润已开始下滑。2024年营收小幅下降1.63%至19.93亿元,归母净利润为3.44亿元,同比下降32.75%,呈现出典型的“增收不增利”特征。 到了2025年,情况进一步恶化。前三季度公司实现营业收入13.23亿元,同比增长4.57%,但归母净利润亏损5911.52万元,同比减少124.07%。其中第三季度单季亏损达7538.7万元,创下成立以来最大单季亏损纪录。 公司在公告里解释:正在从单一光伏微逆设备供应商向全面光储解决方案供应商转型。在战略转型过程中,受产品结构变化影响,公司整体毛利率有所下降;同时,公司大力加强人才储备,大幅增加了研发与销售方面的投入。 数据显示,2025年前三季度公司研发投入达2.59亿元,同比增长29.96%,占营收比重高达19.58%;销售费用为2.20亿元,同比增长44.8%,远超行业平均水平。 这话翻译成白话就是:行业红利期过了,公司必须砸钱搞研发、为未来找出路,但这个过程中直接把利润烧没了。 更让投资者担忧的是财务状况:2025年前三季度经营活动现金流净额为-3.47亿元,同比下滑577.51%;存货增至10.62亿元,短期借款激增至4.29亿元,财务压力明显上升。 这家公司给所有股民上了生动的一课,有几个教训值得所有股民记住: 第一,再好的故事也要看业绩。 当初市场追捧的是光伏逆变器龙头,但当潮水退去,业绩无法支撑高估值时,股价必然回归。 第二,对于超高发行价的新股保持敬畏。 中签是运气,上市后如何选择卖点,考验的是对人性的把握。能涨到1338元的是极少数,更多人可能在山顶站岗。 第三,公司转型期的阵痛不容小觑。 公司当前的亏损并非源于商业模式失效或技术落后,而是在行业周期下行与自身主动转型双重作用下的阶段性阵痛。这种阵痛能否换来未来的重生,只有时间能给出答案。 不知道在座的各位对此有什么看法?欢迎在评论区分享一下您的独到见解! (本文内容仅供参考,不构成任何投资建议。股市有风险,入市需谨慎。)

评论列表