2025年11月28日,国家税务总局三明市税务局第一稽查局发布了《关于送达福建省三明市圣X贸易有限公司<税务处理事项告知书>的公告》,向福建省三明市圣X贸易有限公司送达《税务处理事项告知书》。福建省三明市圣X贸易有限公司对4家公司开具的增值税专用发票被认定为虚开发票,因涉嫌虚开增值税专用发票罪被移送公安机关立案侦查。

违法事实及处理决定、依据如下:

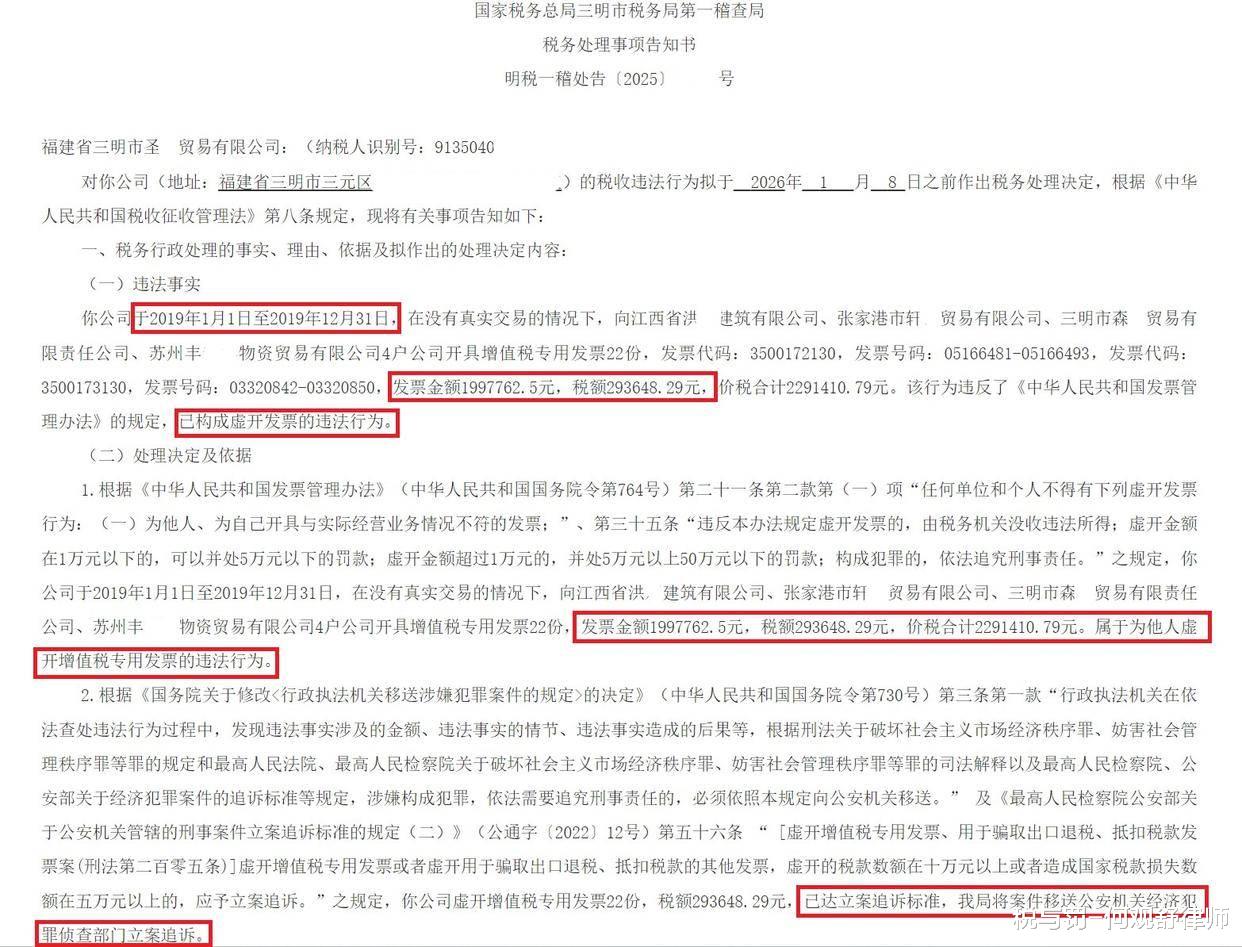

1.违法事实

你公司于2019年1月1日至2019年12月31日,在没有真实交易的情况下,向江西省洪X建筑有限公司、张家港市轩X贸易有限公司、三明市森X贸易有限责任公司、苏州丰XX物资贸易有限公司4户公司开具增值税专用发票22份,发票代码:3500172130,发票号码:05166481-05166493,发票代码:3500173130,发票号码:03320842-03320850,发票金额1997762.5元,税额293648.29元,价税合计2291410.79元。该行为违反了《中华人民共和国发票管理办法》的规定,已构成虚开发票的违法行为。

2.处理决定及依据

(1)根据《发票管理办法》的有关规定,认定上述行为,属于为他人虚开增值税专用发票的违法行为。

(2)根据《国务院关于修改<行政执法机关移送涉嫌犯罪案件的规定>的决定》(中华人民共和国国务院令第730号)第三条第一款及《最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(公通字〔2022〕12号)第五十六条的有关规定,你公司虚开增值税专用发票22份,税额293648.29元,已达立案追诉标准,我局将案件移送公安机关经济犯罪侦查部门立案追诉。

税与罚短评:

根据2024年3月20日施行的涉税司法解释的规定,虚开增值税专用发票税额10万元以上的,以虚开增值税专用发票罪追究刑事责任。

上述福建省三明市圣X贸易有限公司虚开的税额为293648.29元,已达到了该罪的入罪标准,涉嫌虚开增值税专用发票罪。

但是,需要注意的是,该虚开行为发生在2019年1月1日至2019年12月31日,距今也快6年的时间,是否超过了刑事追诉时效期限呢?

根据《刑法》第八十七条第(一)项的规定,“法定最高刑为不满5年有期徒刑的,经过5年”,则不再追诉。

根据《刑法》第二百零五条和涉税司法解释的规定,虚开税额10万元以上不满50万元的,适用“三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金”的量刑档次,其法定最高刑为三年有期徒刑。因此,经过5年,则不再追诉。

有人可能会说,税务部门早就对这个公司立案检查的了,没有过追究时效呀。

不,追诉时效已经过了。因为刑事案件的追诉时效,是以公安机关立案侦查的时间为准的,而是以税务部门的立案检查时间为准。

笔者在国家税务总局三明市税务局官网上进行检索,国家税务总局三明市税务局第一稽查局是于2025年6月9日才发布《关于送达福建省三明市圣X贸易有限公司<税务检查通知书>的公告》,向该公司公告送达《税务检查通知书》。《税务检查通知书》载明:自2025年 6月9日起对你(单位)2019年1月1日至2019年12月31日期间(如检查发现此期间以外明显的税收违法嫌疑或线索不受此限)涉税情况进行检查。

所以,即使按税务部门立案检查的时间,也已超过了5年时间。

公安机关在接受税务机关移送的案件材料后,应依法审查作出不予立案的决定,已经立案的,应根据《刑事诉讼法》第十六条第(二)项的规定,撤销案件。

那么,公安机关作出不予立案决定后,税务机关是否还可以对该公司的虚开行为进行行政处罚呢?

《税收征收管理法》第八十六条规定:“违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。”

因此,虚开行为在5年内未被发现的,也不再给予行政处罚。

#虚开增值税专用发票罪律师#

#三明虚开增值税专用发票罪律师#

何观舒律师,专注办理虚开增值税专用发票罪、虚开发票罪、骗取出口退税罪、逃税罪、逃避追缴欠税罪、非法出售(购买)增值税专用发票罪等重大疑难涉税犯罪案件。