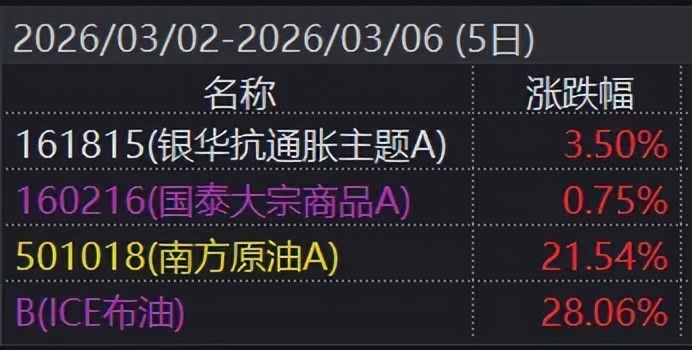

自从伊朗封锁霍尔木兹海峡后,这几天石油价格疯涨,但由于场内几个原油LOF溢价率实在太高,而场外由完全停止申购。

有读者问我如何参与押注,于是我思索了一下,想到了国泰大宗商品和银华抗通胀这俩,

这两只基金业绩基准是高盛商品指数,高盛商品指数选权重的逻辑,主要看实物商品对全球经济的贡献度,由于人类依赖于石化能源,所以能源占指数比重常年保持在50%-60%。

因此为了跟上业绩基准,这两只基金早几年油基配比经常不低。

可实际我做完回测拟合之后,发现它们压根不是那么回事,

近期油价暴涨,它俩净值却一动不动,发生了什么?

接着来分析下这两只基金。

01

首先看国泰大宗商品,在2020年原油占比可是曾高达100%以上(有大量2倍做多原油ETF)。

结果后来跌到负油价,于是基金净值血亏70%,基金经理喜提提前“毕业”。

嗯,跌了98%之后需要涨50倍才能回本,所以即便后来涨了16倍,依然是 遥遥无期了。

然后重仓的另一个不带杠杆的原油基金-USO,即便后来原油涨回去了,基金还是巨亏。

最后USO和UCO两只原油基金在原油没跌的情况下,分别巨亏72%和31%。

估计很多人好奇是什么原因,

本质上是当时疫情原油近月期货跌成负数,基金因为面临清盘风险,导致基金只能临时修改合约,把油价从低价的近月期货调整到更贵的远月合约。

而两倍做多的原油基金UCO更是为了保命(不被清盘),不再遵循2倍杠杆的规定。

再加上疫情期间有大量散户抄底买入USO和UCO,像USO的规模,直接从15亿美元迅速暴涨超过了50亿美元;

大量的现金集中在基金手上,但因为近月合约持有比例过大,监管又进一步限制了它的开仓,所以导致大量资金无法配置到近月原油上面。

所以效果等同于是在最低点附近割肉了仓位,自然也就涨不回原先的位置了。

比较有趣的是,当时USO因为已经被经纪商限制开仓的能力,还继续放开申购,导致后面吃了不少官司,也赔了几千万。好,扯远了,再说回国泰大宗商品,虽然当年国泰大宗商品因为重仓原油,碰到“规则杀”损失惨重,但后来这只基金换帅之后策略发生了非常明显的转换。

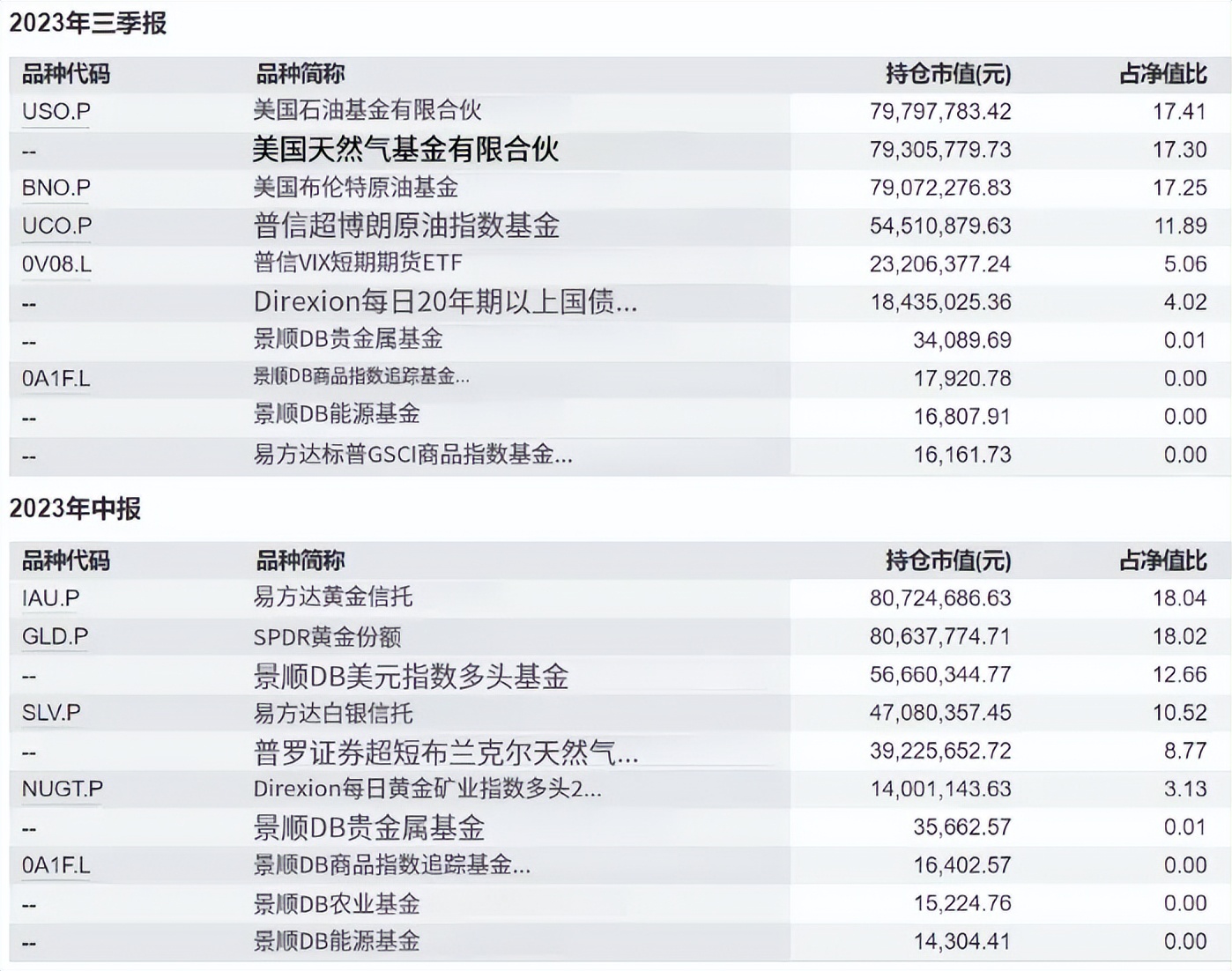

策略开始偏向于黄金、铜等贵金属,原油时有时没有,更为灵活,比如23年中报还是黄金为主的仓位,但23年3季报一下切换到AII IN原油的模式,后来又切回黄金。

国泰大宗商品23年3、4季报持仓变化

而根据最新的四季报,国泰大宗商品似乎并没有配置油基,转而重仓了铜,踏空了这一波原油行情….

国泰大宗商品25年4季报持仓

但是呢,最近发生了一个诡异的事。

在3月6号黄金-1.2%,铜-1%的情况下,国泰大宗商品竟然跑出了3.6%的净值增长。

这说明基金经理绝对是调仓了。

根据推算,我估计是大概率是把油的仓位给加回来了,由于油大涨了12个点,因此我预计占比在25%-30%。

所以目前大致可以理解为,这只基金是25%原油+75%贵金属的仓位,其中贵金属以黄金为主,不过鉴于这只基金灵活的操作,后续我就不好说了。

总之我感觉国泰基金经理的风格应该是偏向于动量策略的,人话说就是追涨杀跌型~

02

接着说说另一个,银华抗通胀主题

从最新四季报来看, BCF和COMT占比有21%,这俩主要就是对标高盛商品,原油关系较大,大概有60%左右原油。

60%×20%,所以折算下来有油成分大概10%是有的。

而且银华扛通胀本身就有持仓10%原油ETF,所以银华抗通胀理论上原油的持仓也在20%,

银华抗通胀25年4季报持仓

而其他的仓位主要是黄金,所以拟合一遍之后,可以把银华抗通胀主题理解成一个:20%原油(USO)+80%黄金(GLD)的策略。

03

对比这两只基金,其实银华抗通胀历史上仓位调整远没有国泰大宗商品那么大开大合。

另外它也很少会去买两倍做多原油(UCO)这种标的,所以实际结果看下来就是基金本身要平稳的多。

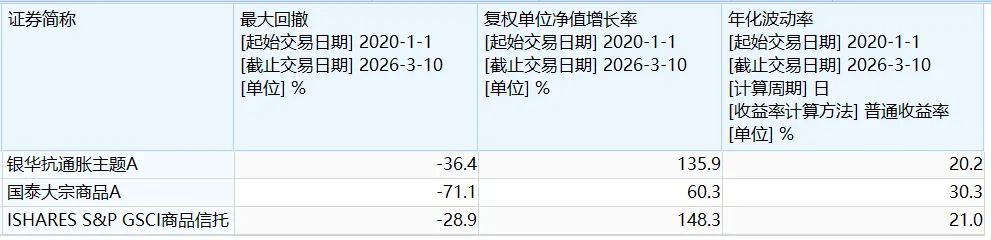

从数据来看也确实如此,从20年1月1日至今,国泰的波动显著高于银华抗通胀,国泰最大回撤71%,波动30%。

银华扛通胀和跟踪高盛商品的美股基金GSG走势更接近,业绩则小幅跑输。

也就是如果是想跟踪高盛商品指数,选择银华抗通胀显然要更贴近。

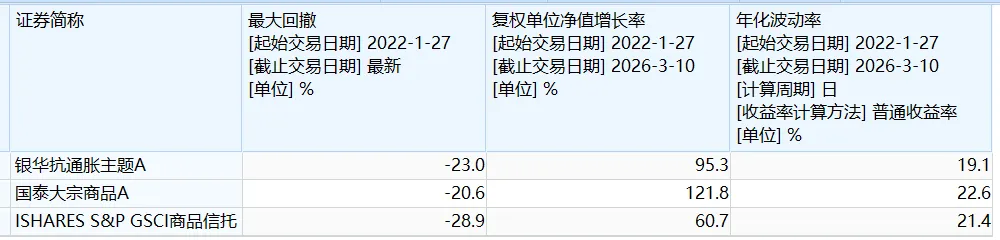

虽然换人之后国泰业绩有所改善,成功夺得第一,但主动择时欲望过强,波动偏高的特征依旧还在,喜欢进攻性强的再考虑。

基金经理换帅之后的业绩

最后

复盘这两天的行情,昨天银华抗通胀场内大涨,正是因为油价飙升,加上基金拉动溢价率的上升双重推动。

而今天国泰大宗商品跟随大涨,则是因为市场压根没想到昨天国泰会连夜加仓原油,因此今天才开始补涨....

总之这俩的溢价率炒作,只能说都来的太晚了一些。其实说到这,我倒是觉得还有一个很有意思的现象,就是

基金名字取法也很关键,如果取不好也挺吃亏的。

比如这一轮炒油里面,名字叫做“南方原油LOF”、“原油LOF易方达”、“嘉实原油LOF”、“石油LOF”、“石油基金LOF”的溢价率都被炒的飞起。

像“华宝油气LOF”、“标普油气ETF”、“标普油气嘉实ETF”则明显溢价小了很多。

而“抗通胀LOF”和“大宗商品LOF”这些名字里连油都没有的,就更没吃市场情绪红利了。

但谁又会知道,它俩的业绩基准,是一个60%原油含量的“标普高盛商品指数”呢。