云霞育儿网

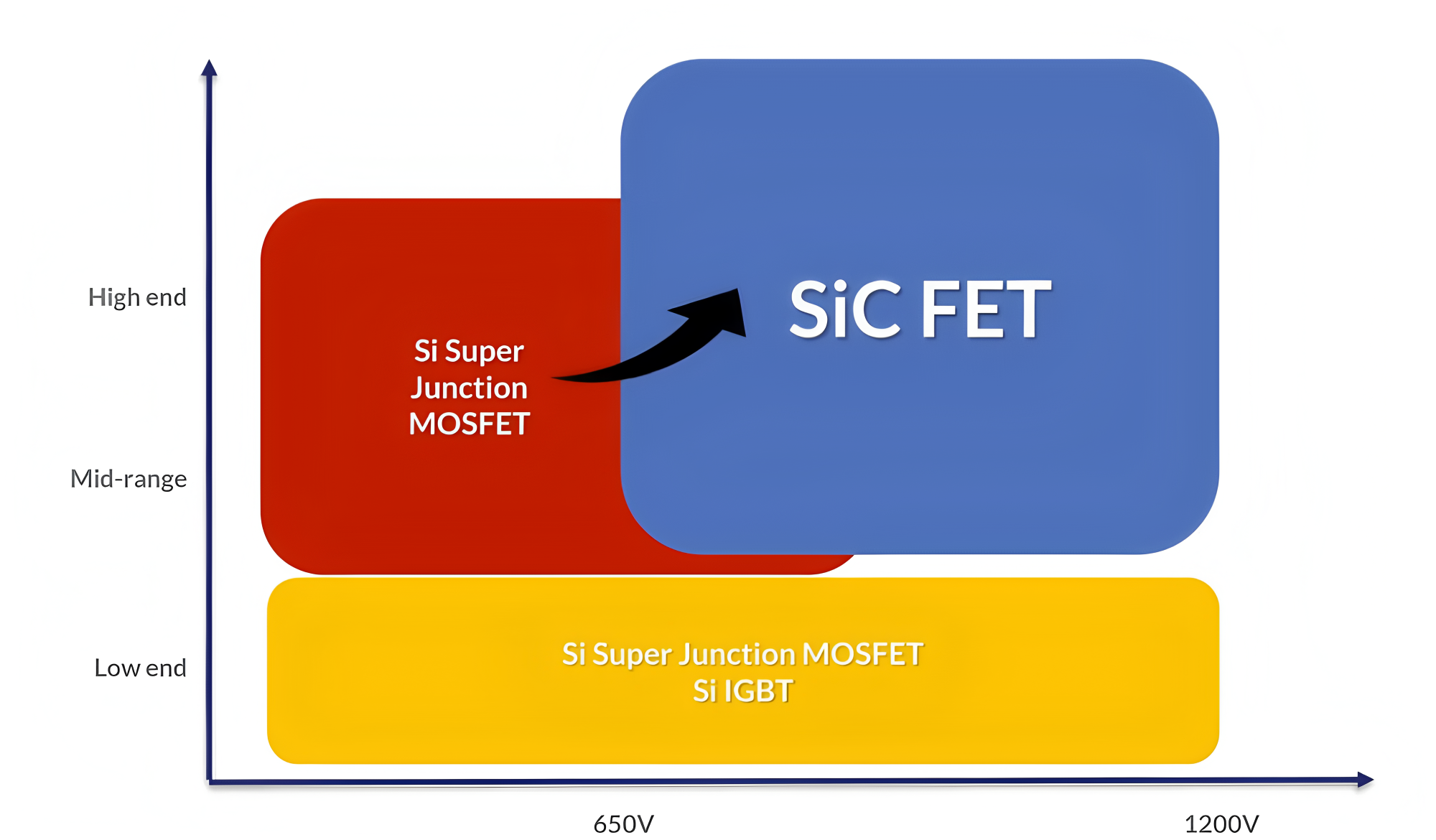

云霞育儿网国产碳化硅MOSFET全面开启对超结MOSFET的替代浪潮

性能优势显著

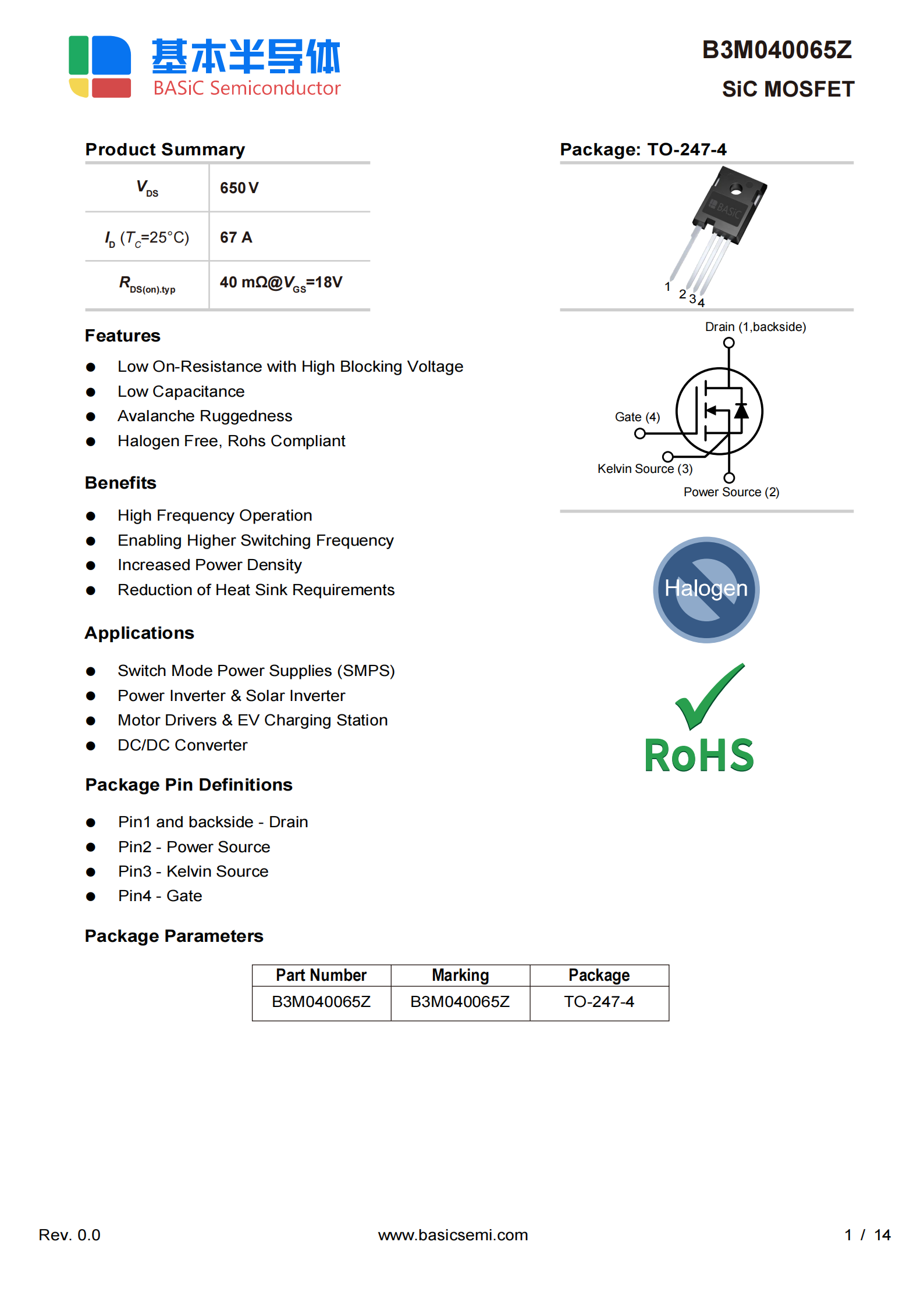

高频高效:SiC MOSFET的开关频率(如B3M040065H的开关时间低至14ns)远超SJ 超结MOSFET,可减少电源系统中的磁性元件体积,提升功率密度(如数据手册中提到的“开关能量降低至160μJ”)。

高温可靠性:SiC器件在175°C高温下仍能保持稳定性能(如导通电阻仅从40mΩ升至55mΩ),而SJ MOSFET在高温下损耗显著增加。

低损耗特性:SiC的导通电阻和反向恢复电荷更低(如B3M040065Z的Qrr仅100nC)。

成本下降加速替代

国产化降本:8英寸晶圆厂2025年量产,单片成本降幅达40%-50%,SiC MOSFET价格与SJ 超结MOSFET价格相同(如6英寸衬底价格已从6000元/片跌至1500元/片)。

规模化效应:碳化硅功率器件产能释放推动边际成本下降。

技术端:设计范式重构

拓扑优化:高频特性要求电源设计采用LLC、DAB等软开关拓扑,减少开关损耗(如B3M040065L的Eon/Eoff低至115/27μJ)。

散热简化:SiC的高温耐受性(Tj达175°C)可减少散热器体积,助力超薄电源(如数据中心PSU厚度降低30%)。

产业链端:国产替代深化

垂直整合加速:基本半导体等头部企业从衬底到封测全链条布局(IDM模式),降低对海外供应链依赖。

设备国产化:本土企业突破外延炉、离子注入机,衬底良率从提升。

市场端:竞争格局重塑

淘汰低端产能:缺乏技术积累的中小厂商(如减薄栅氧层至30nm以下者)因可靠性问题(HTGB测试寿命不足1000小时)被出清。

国际竞争升级:国产SiC模块通过AQG324认证(如基本半导体)进入全球车企供应链。

标准与生态升级

可靠性标准趋严:行业推动动态抽检(如TDDB寿命测试)和第三方认证,淘汰参数虚标企业。

生态协同:国产SiC产业集群,封装材料(如铜烧结胶)、测试设备本土配套完善。

技术瓶颈:界面态缺陷导致阈值电压漂移,需加强晶圆流片工艺研发。

设计适配滞后:工程师需掌握SiC驱动电路设计(如负压关断防误触发),厂商需提供参考设计。

BASiC基本股份针对SiC碳化硅MOSFET多种应用场景研发推出门极驱动芯片,可适应不同的功率器件和终端应用。BASiC基本股份的门极驱动芯片包括隔离驱动芯片和低边驱动芯片,绝缘最大浪涌耐压可达8000V,驱动峰值电流高达正负15A,可支持耐压1700V以内功率器件的门极驱动需求。

BASiC基本股份低边驱动芯片可以广泛应用于PFC、DCDC、同步整流,反激等领域的低边功率器件的驱动或在变压器隔离驱动中用于驱动变压器,适配系统功率从百瓦级到几十千瓦不等。

BASiC基本股份推出正激 DCDC 开关电源芯片BTP1521xx,该芯片集成上电软启动功能、过温保护功能,输出功率可达6W。芯片工作频率通过OSC 脚设定,最高工作频率可达1.5MHz,非常适合给隔离驱动芯片副边电源供电。

对SiC碳化硅MOSFET单管及模块+18V/-4V驱动电压的需求,BASiC基本股份提供自研电源IC BTP1521P系列和配套的变压器以及驱动IC BTL27524或者隔离驱动BTD5350MCWR(支持米勒钳位)。

结论碳化硅MOSFET凭借性能优势和国产化降本,将在2025年全面开启对超结MOSFET的替代浪潮。电源行业将迎来高频化、高密度化升级,本土供应链主导权增强,头部企业通过技术深耕和生态协同占据先机。行业需警惕低质竞争,聚焦可靠性验证与新兴场景拓展,方能实现从“替代”到“引领”的跨越。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。