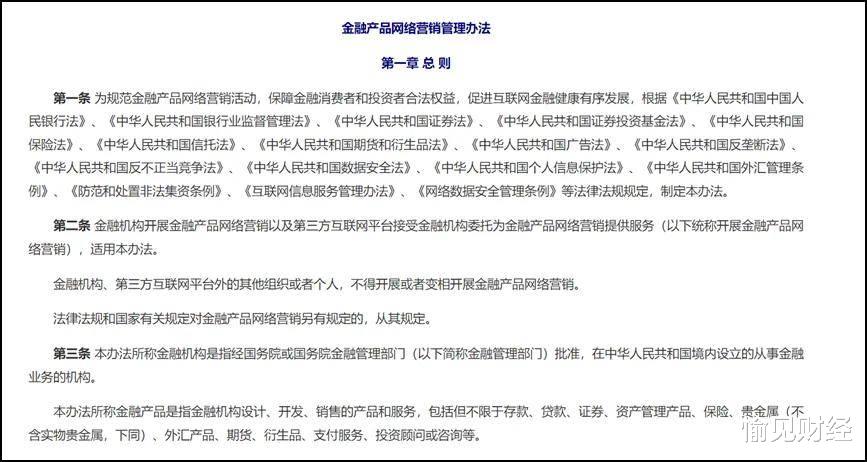

一石激起千层浪的《金融产品网络营销管理办法》(下称“新规”)将在2026年9月30日起正式施行。“愉见财经”打算分别从“营销”和“支付”两个侧面,和大家一起追踪探讨新规可能带来的行业生态变化。

这篇先从营销的角度抛砖引玉。其实我们多方询问了一些机构,目前也不是很确定新规最后落地的严格程度,欢迎大家阅后留言或私信,我们继续跟进。

《金融产品网络营销管理办法》是央行、金融监管总局、证监会等八部门联合发布的首部综合性部门规章,对存款、贷款、证券、资管、保险、支付等全品类金融产品的网络营销进行统一规范。

答记者问中明确:核心是“规范金融机构与第三方平台的合作边界,压实各方责任”。

这份新规的本质,是把近年来金融业“网络野蛮营销”的潜规则,一把掀翻。

文件中,有三条红线最值得关注:

第三条:将“金融机构自营平台”定义为“独立运营并享有完整数据权限”,客户的开户和交易数据必须与第三方平台隔离。

第五条:“第三方平台提供转接渠道的,应当跳转至金融机构自营平台,不得跳转至其他第三方平台。”

第二十条:“第三方互联网平台不得介入或变相介入销售合同签订、资金划转、适当性测评、贷款额度测评等销售环节,不得与消费者进行互动咨询。”

三条连起来,总结成一句话:营销渠道与销售终端必须隔离,数据主权回归金融机构,第三方平台回归技术服务本位。

当前市场的四种乱象

1、套娃式跳转,流量二次分发

典型场景:广告→聚合页→某平台H5→机构页面。用户可能在第三层才看到真正的金融主体。

合规判断:明确违规。新规第五条要求“不得跳转至其他第三方平台”,即只能一跳直达自营平台。多层跳转涉嫌规避监管,且侵犯消费者知情权。

2、三方平台隐形介入销售

常见形式:平台内嵌H5或普通SDK,内置风险测评问卷、贷款额度测算、智能客服答疑。用户全程未离开平台界面,误以为平台是服务提供方。

合规判断:高风险,新规禁止。第二十条列举了“合同签订、资金划转、适当性测评、贷款额度测评”,并补充“不得与消费者进行互动咨询”。连智能客服回复产品问题都不行。

3、数据主权沦陷,H5模式下数据流经第三方服务器

常见操作:当金融机构将H5页面部署在第三方平台指定的域名或网关下时,用户身份信息、测评结果等敏感数据会先经过第三方服务器,数据存在泄露风险。即便H5由机构自己托管,第三方APP仍可通过WebView注入脚本的方式在客户端侧获取用户数据,导致数据主权失控。

合规判断:与第三条直接冲突。“完整数据权限”意味着数据在传输、存储、使用各环节均不应被第三方获取。H5内嵌模式在技术上难以实现这一点,整改压力或较大。

4、非持牌人员从事营销

常见现象:无证券/基金从业资格的财经博主、短视频大V,直播中推荐基金或私募产品;或虽持牌但未经所在机构书面授权。

合规判断:监管明确叫停。第十六条要求营销人员“为金融机构从业人员,具备相关业务资格,并获得金融机构授权同意”。非本机构人员、或本机构未经授权的人员,一律不得开展营销。

这些乱象的共同特征,都是利用技术和流程的模糊地带,把营销和销售搅拌在一起,把数据和责任甩给合作方。

新规之下,所有模糊地带,将被照亮。

新规之后的四个变化

变化一:自营平台逐渐成为唯一交易入口

所有第三方引流,或最终必须跳转至你的自营平台(网站、APP等)。客户必须在自营环境下完成开户、适当性测评、合同签署、资金划转等。

“愉见财经”此前在业内听闻,多见这样的真实案例:某头部券商曾与资讯类APP合作,采用H5内嵌模式导流开户。用户填资料、录视频的全过程数据都跑在平台服务器上。券商最后只拿到一个开户结果,用户的风险偏好、浏览行为、甚至身份证照片全部留存于平台。

新规之后,这种“数据裸奔”式合作或将被禁止。

而对自营平台来说,需要重视的是:承载能力和转化效率,将直接决定获客成本。

变化二:营销内容总部集权

所有网络营销素材(直播、短视频、公众号推文等)管理将更为严格,比如我们听业内有机构反馈,必须由总部统一审核、备案,分支机构及个人不得自行制作发布。

第十条明确禁止使用“低风险”“秒到账”等诱导性用语,禁止按近1周、近1月等短期业绩对资管产品进行排序展示。

营销从“创意驱动”转为“合规驱动”。

变化三:第三方平台退回技术服务本位

第二十条还隐含了一个重大改变:收费模式。答记者问中强调“合理定价、质价相符”,过去“分成”的模式将直接触碰红线,平台只能收取与技术服务相匹配的费用。

变化四:技术能力成为核心竞争壁垒

既然所有交易都要回到自营平台,而跳转到券商这个环节将极大影响客户引流的成功率,很可能因为客户的中途流失,而大大拉高你的获客成本,从而导致与第三方合作发生严重亏损,甚至合作模式不成立。

所以,未来能否高效对接第三方平台同时满足合规要求,这将拉开机构之间的差距。

路在何方?

数字化时代,当前一个不容回避的事实是,客户趋于集中在少数流量平台上。

如何使用合规可控的网络营销方式,使金融业务贴近客户、为客户提供优质且合规的服务,是金融机构也是监管部门面临的重要命题。

下文,“愉见财经”来打个比方吧——

现在的数字世界就好像在广袤之地,只有几家巨型的“商业中心”,人们平时都习惯去这些地方吃喝玩乐消磨时光,而部分金融机构的“店”却开在人烟稀少的偏僻地带,“店”里东西虽好,奈何酒香巷子太深。

所以这样的金融机构就去“商业中心”里摆一个柜台,跟其他行业的商家一样,经营环境是敞开的,经营数据是透明的,客户隐私保护很难由他们说了算;还有更激进的,就是干脆让“商业中心”替金融机构从事金融服务,两家收益分账。

新规之下,这类模式将会受到冲击、或整顿。

而出路或有三条:

方法一。商场内设金融服务展示/引导牌,商场附近设穿梭巴士站,客户需要金融服务的话可以沿专有通道走到巴士站坐车去金融机构网点。但这样做,会不会有一部分客户就嫌麻烦中途放弃了呢?对,这种方式相当于跳转到下载APP的模式。

方法二。商场内设金融服务展示/引导牌,门口有专车送往金融机构网点,随到随走。个人觉得这种方式比前一种好一些,但或许还是会有一部分客户会因耗费时间而放弃。这相当于跳转到金融机构自有H5页面上。

方法三。商场内设置金融服务展示/引导牌,旁边紧贴着商场入口设立一家微型网点,除了“小”以外,完全按照正式网点的合规要求设置——场地独立业务独立数据独立,防火防盗设施齐备,全程全场地监控录像。商场除了可以看到客户进出网点以外一无所知,客户可以一出商场门就进入金融机构的场所,丝滑流畅。

可见,上述三条出路中,第三条路是最近的,但要走这条路需要相应的技术手段,其实在世界范围内早有通行的成熟做法,那就是沙箱技术。

沙箱技术或为破局的利器

英国自2015年起提出、次年正式实施的监管沙箱模式和技术,之后的许多国家陆续跟进,我国自2019年也由人总行推出金融科技创新的监管沙箱,随后扩大到多个部门和城市,经多年的试点现今已经十分成熟。

利用沙箱技术,相当于给紧挨着商场的金融微型网点不仅安装了铜墙铁壁,还可以给监管部门接通全程监控、录音录像和报警系统,做到金融机构安心、客户放心、监管部门省心。金融机构不妨在目前网络营销合规趋严的背景下,尝试探索运用沙箱技术,提高效率、提升服务能力和客户体验,在数字化智能化时代为客户提供更好的服务。

新规发布的初衷,不是要限制金融业的发展,更不是阻断金融机构与第三方的合作,而是顺应了数字时代客户集中的情况下,为了更好的将金融服务贴近广大人民群众、并切实保护其合法权益。

在科技迅猛发展的今天,如何利用前瞻的理念先进的技术,达到既合规又高效,是金融机构面临的挑战也是机遇。