云霞资讯网

标签: 第三方支付

我以后做公益只走腾讯和支付宝,就这样吧,要么以后自己上吧。这个世界,真的。有什么

2026-07-27 20:59

涓涓赏娱乐

我以后做公益只走腾讯和支付宝,就这样吧,要么以后自己上吧。这个世界,真的。有什么可信的。

支付宝充值的即梦会员3099元,忘记哪个手机号注册的了,找官方都是机器...

2026-07-27 10:41

景澄看绝活

微信页面的绿色进度条转了半圈,“支付成功”几个字弹出来。两万两千多块。手指离开

2026-07-27 04:06

牧骸

我实在没办法理解,为啥有人去借网贷。。还以贷养贷。。。支付宝天天叫我用花呗我就不

2026-07-26 11:09

岩桦看科技

我实在没办法理解,为啥有人去借网贷。。还以贷养贷。。。支付宝天天叫我用花呗我就不开。。我很想知道他们那么大的物欲需求吗身边有朋友被爆通讯录电话了

容易被忽略!荣耀Magic8170版本上线实用神器:远程协助,不少荣耀Magi

2026-07-21 21:33

蔻科技

芯片根本没有那么容易制造好吗!印度五年前的计划是2025年内,上马十几年前的28

2026-07-20 13:36

熊猫叫瘦

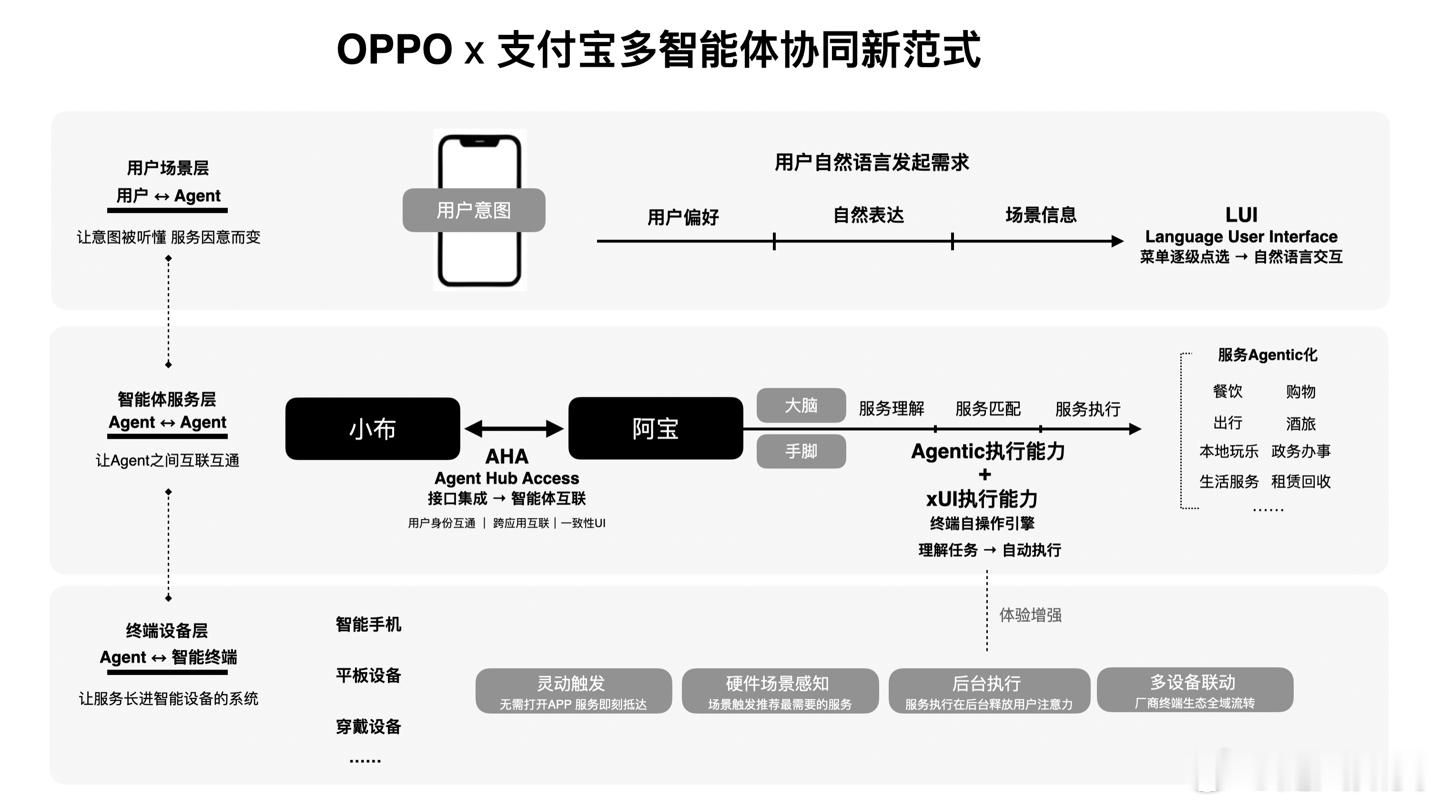

AI助手终于开始从“能聊天”,往“能办事”走了。支付宝“阿宝”接入OPPO

2026-07-19 23:14

随风如我

我表妹三个月前开始使用现金,不再用微信、支付宝,她告诉我,自从重新使用现金,三个

2026-07-18 20:53

以山清风

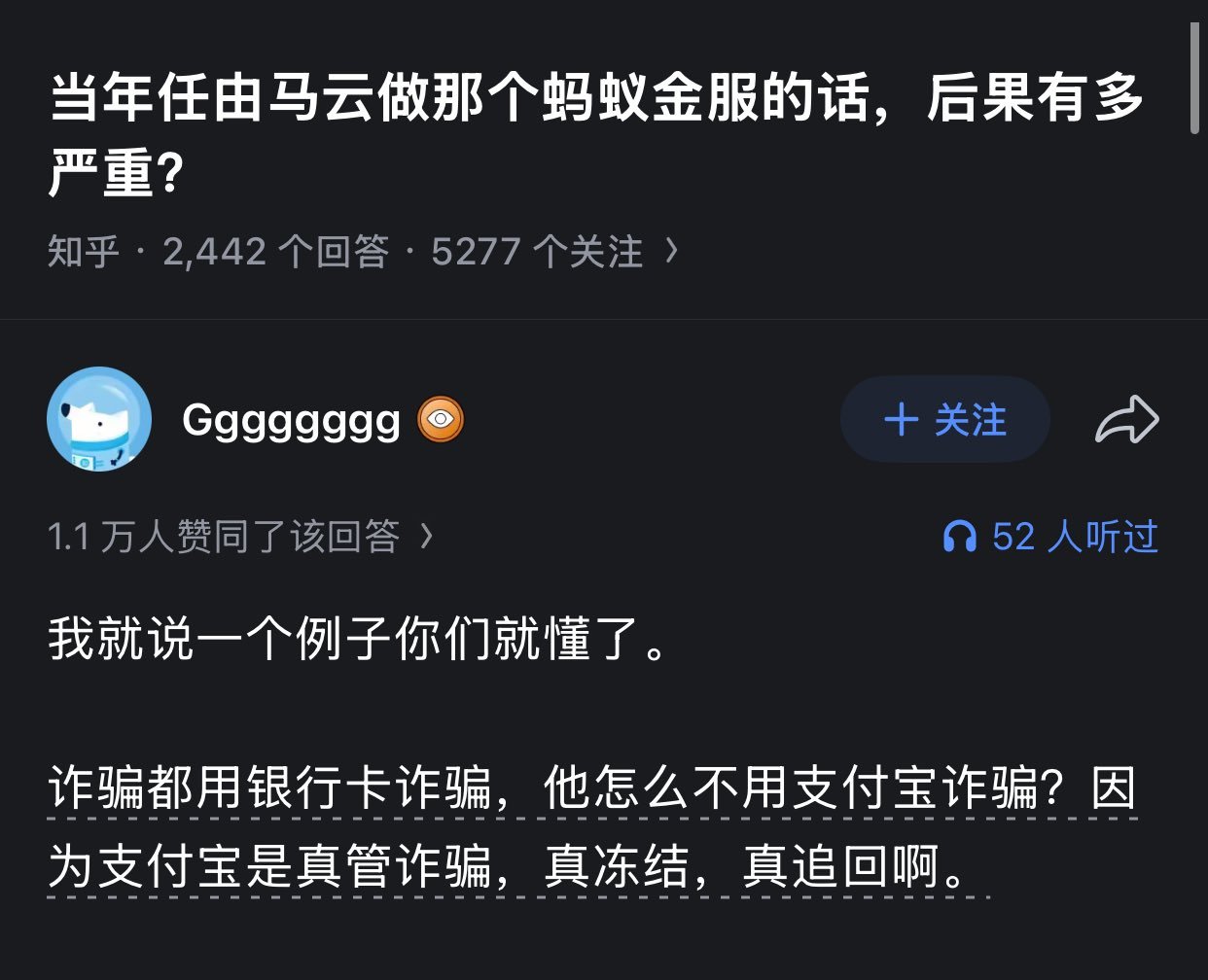

也不用这么踩一捧一,用支付宝诈骗的案例还少吗😂

2026-07-18 14:38

茜茜情感

我表妹三个月前开始使用现金,不再用微信、支付宝,她告诉我,自从重新使用现金,三个

2026-07-17 01:30

名城探寻

旧iPhone回收攻略🔥支付宝竞价模式真香

2026-07-16 15:05

装着轻风的篮子嘟嘟

我表妹三个月前开始使用现金,不再用微信、支付宝,她告诉我,自从重新使用现金,三个

2026-07-16 10:45

老白可爱

我表妹三个月前开始使用现金,不再用微信、支付宝,她告诉我,自从重新使用现金,三个

2026-07-15 22:09

妙春暖春

朋友检查一下自己的自动扣费吧,我刚才微v和支付宝一共关了22个会员,还有给尊哥爸

2026-07-15 18:18

庞慕凝闲聊娱乐

都说2018年支付宝那场价值上亿的锦鲤大奖是天大好运,有人却说,这是毁掉一个普通

2026-07-15 15:07

阿耀设计家呢

估计支付宝已经查到我的征信记录了吧,花呗额度已经清空。现在失业信用卡逾期半年,所

2026-07-15 14:50

秦秀才见华安

一位美国华人曾表示,中国的手机支付是最傻的事情,每次都需要掏出手机扫码,输入密码

2026-07-15 01:35

半桶吃笑

阿里向美国支付了6亿美元的罚款,这说明了什么呢?近日,阿里巴巴向美国政府支付

2026-07-14 20:45

古凌零

真想补偿你是直接支付宝银行卡给你打钱。分币不出只通过亲戚劝你。加回去没好事。

2026-07-14 11:40

问寒谈趣事

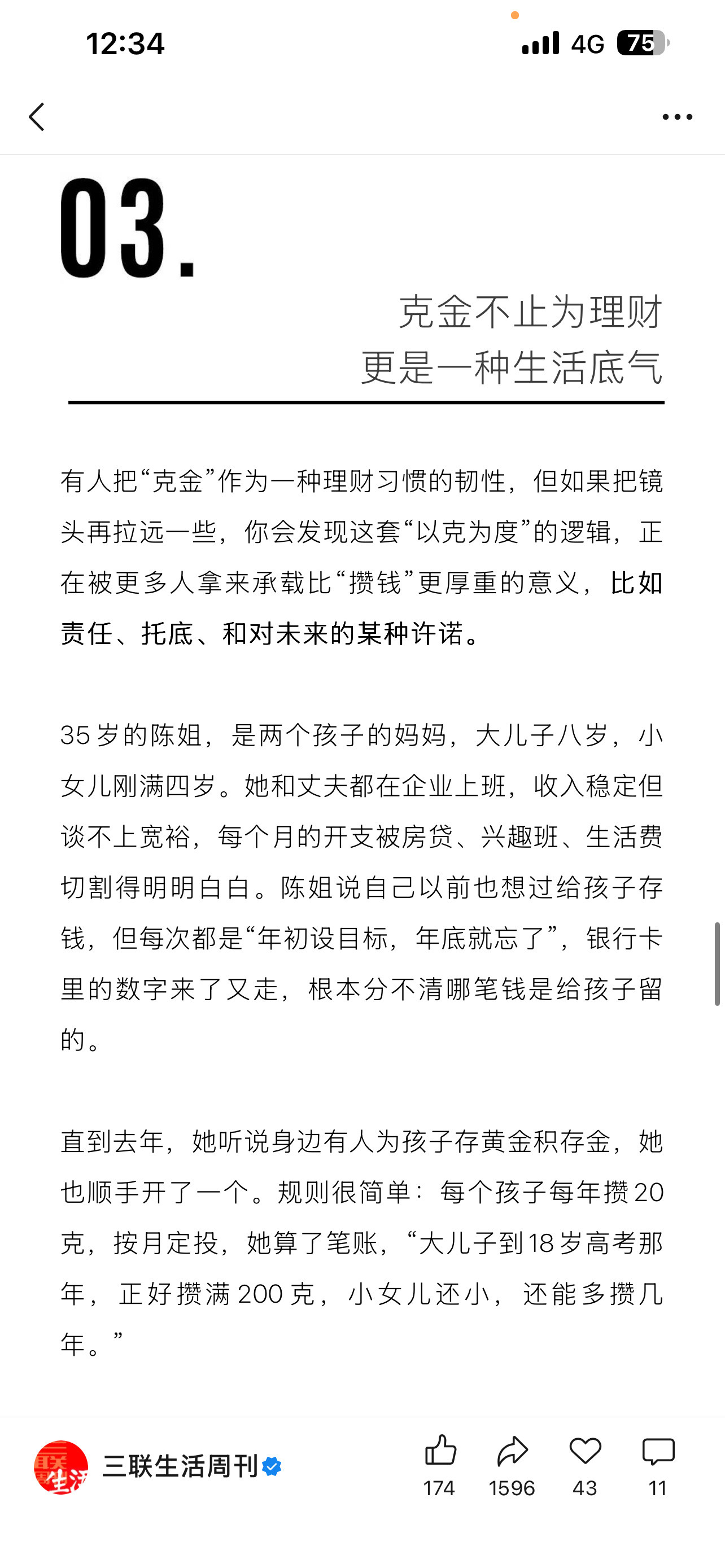

消费观突然就被矫正了改掉冲动购物习惯,金价下跌就打开支付宝看一看。每月发薪入手1

2026-07-13 15:21

梦暄共谈娱乐

消费观突然就被矫正了改掉冲动购物习惯,金价下跌就打开支付宝看一看。每月发薪入手1克黄金,裸价买入无额外溢价,跟着大盘价格囤金,低门槛理财方式,慢慢积累个人资产。上支付宝裸价买黄金

现在受贿还收现金?看完央媒报道很费解:都移动支付时代了,为啥还有官员在办公室收现

2026-07-12 15:05

老先生看世界

🔥微信终于改了!再也不用爬楼找红包【事件】7月10日,微信支付上线新功

2026-07-11 09:43

追梦人漫说

腾讯为什么在支付这一块很多人很不满,主要是他们已经变成基础设施,但是腾讯却没有像

2026-07-11 02:01

前日记随笔

微信红包转账有新变化有网友建议张小龙把转账改成和支付宝一样,转了自动收。张小龙

2026-07-10 17:24

机海风云

微信红包转账有新变化有网友建议张小龙把转账改成和支付宝一样,转了自动收。张小龙肯定不可能采纳的,要采纳早采纳了,微信还是社交优先支付的,支付宝刚好是反过来,这是各自产品基因问题当然,命运有时很捉弄人,马云穷尽一切资源,愣是没有把支付宝的社交功能给支愣起来(还记得大尺度“圈子”不?),马化腾不废吹灰之力,微信支付也跟着其强社交沉淀狂飙了起来……

支付宝发的碰一碰收款码,有点好奇里面有什么?就拆开看看,结果里面什么都没有,就塑

2026-07-10 12:42

珑美恩雅

花呗致歉花呗崩了几个小时,又修好了。但花呗带起来的先用后付,以致大量逾期起诉,把

2026-07-10 00:50

月良闲聊娱乐

支付宝APP新上线AI支付,从来没授权过这个业务,咨询AI支付表示可以...

2026-07-09 02:49

连网品科技

支付宝花呗崩了

2026-07-09 00:11

新浪财经

【顺丰同城首批接入支付宝AI生态】近期,支付宝开启AI化升级,发布AI...

2026-07-08 20:52

连网品科技

【2300 家】7 月 8 日消息,在目前正在进行的支付宝碰一下 20...

2026-07-08 14:53

连网品科技

同一辆车续保,京东与支付宝价格对比。

2026-07-07 18:39

万车全说三刀

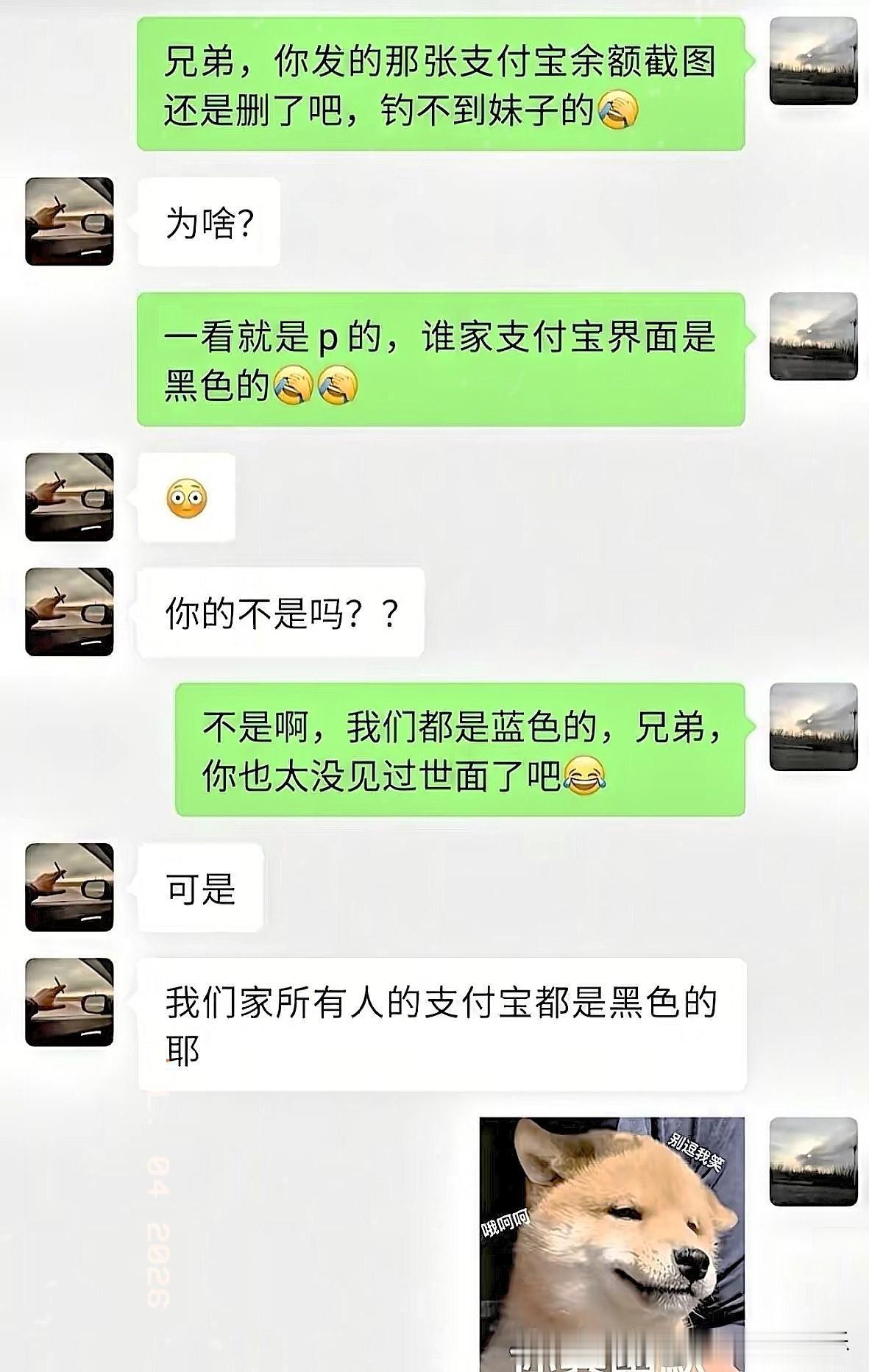

黑色支付宝不是应该只出现在短剧里吗?

2026-07-04 11:12

爆爆观人间

热门分类

体育赛事

小说频道

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量