云霞资讯网

标签: 贷款

屠洪刚的儿子突然在直播里说了一句:“我爸给我继弟买保时捷,我大学学费是贷款的。

2026-03-13 16:56

旺仔星小球

“意外之财!”河南郑州,一女子的银行卡里,突然连续收到2笔陌生转账,一共1500

2026-03-13 15:51

智胜盐究员

“被白嫖8天?活该!”一女子在酒吧,被一丑男一见钟情,她忍着恶心,加了男子微信,

2026-03-13 06:44

黄皓沙漠

她是《高山下的花环》连长梁三喜原型的遗孀!2007年,她贷款2000元作路费,带

2026-03-12 16:20

牧场中吃草

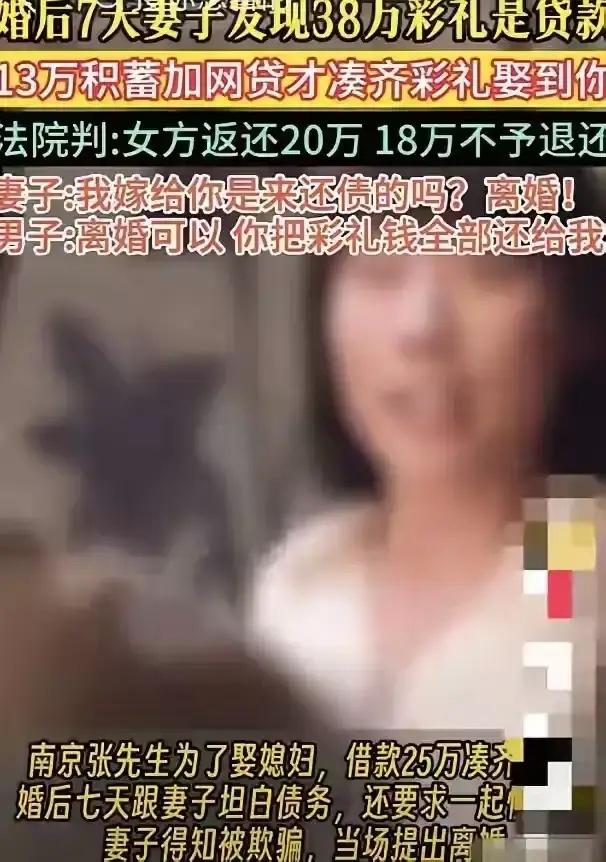

江苏南京,一女子结婚7天,丈夫以为生米煮成了熟饭,得意洋洋地告诉她,38万彩礼是

2026-03-12 14:10

盼曼碎碎念

普通人对利息的认知有多匮乏2020年,我到工商银行贷款10万元

2026-03-12 10:35

江湖撸猫社会

“被白嫖8天?活该!”一女子在酒吧,被一丑男一见钟情,她忍着恶心,加了男子微信,

2026-03-12 09:54

紫丝评趣

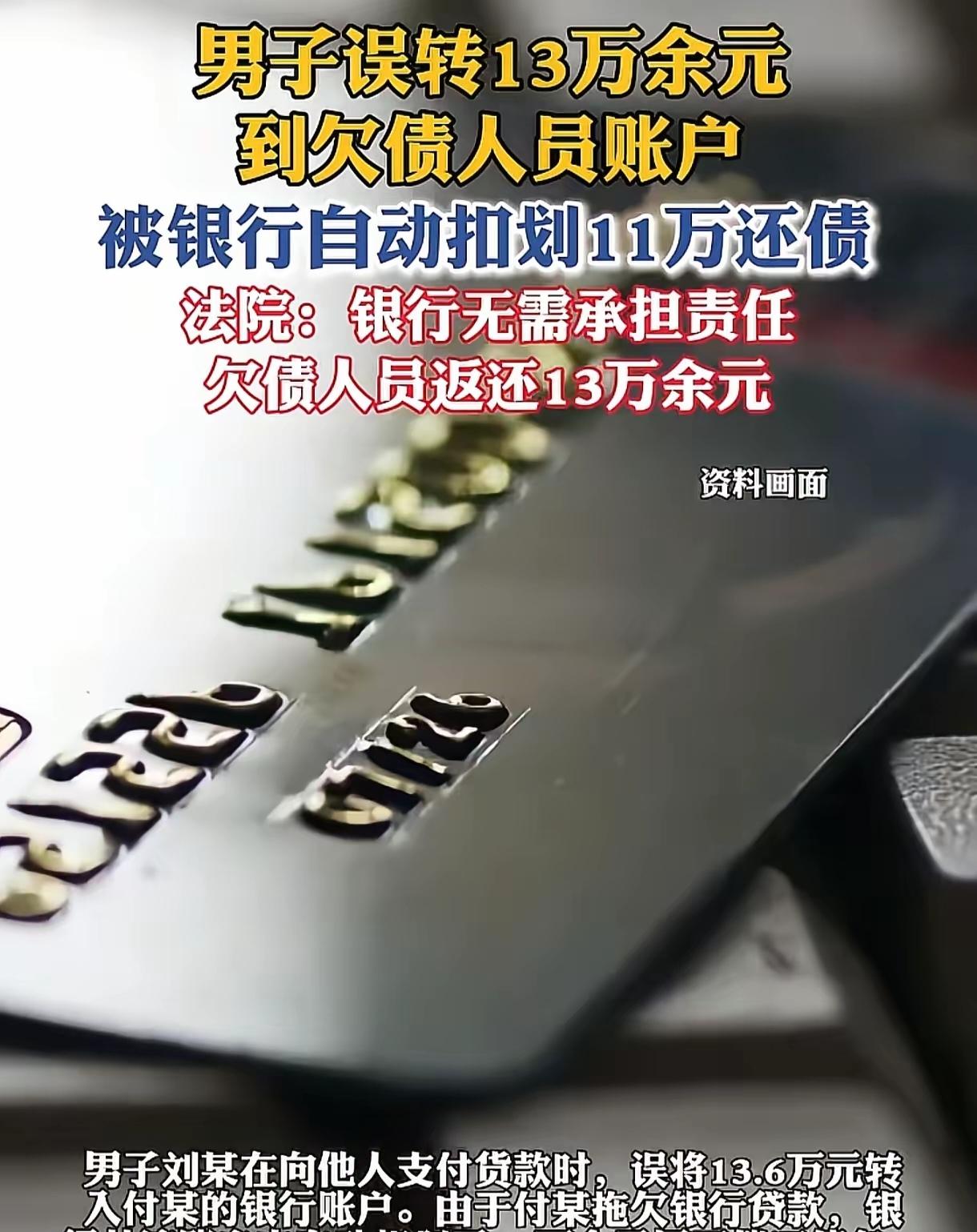

“你找银行要去!”“你找付某要去!”男子转错136000元,钱刚到账就被银行划走

2026-03-12 00:34

笔尖下说法

10.9万亿公积金大变革!从买房专用到民生钱包,这波改革如何撬动经济?公

2026-03-11 21:23

观海东方

女子贪豪车被骗,白搭8天还背20万贷款,贪心真的会吃亏27岁女子酒吧结识男子

2026-03-11 11:54

蒲讲书

华尔街"锁钱"风暴来袭,普通人的钱袋子该怎么守?最近全网都在盯着中东的局

2026-03-11 11:25

云云聊聊娱

当你有200W现金,有房有车无贷款负债,你记住,就老老实实守住你的财务有的人

2026-03-10 15:26

理至论汽车

朋友来借钱被我回绝了朋友是做净水剂生意的,跟别人合伙,那个合伙人卷钱跑了,他也

2026-03-09 21:29

小义品体育

揪心,儿子拒绝担保贷款,父亲年夜饭砸烂全家:砸了15下扔锅就走,妻子要离婚过

2026-03-09 08:40

秋岭红叶

🚨刚刚发生了一件大事:贝莱德刚刚阻止投资者提取自己的资金。这家全球最大的资产

2026-03-07 07:22

姬永思锋

🚨🇺🇸重大事件发生:贝莱德(BlackRock)已冻结投资者赎回资金。

2026-03-07 04:04

爆料狗仔

2021年我在北京全款买了套房子,当时花了五百三十万,一分钱贷款都没办。这两天闲

2026-03-04 07:05

竹里悠然听鸟鸣

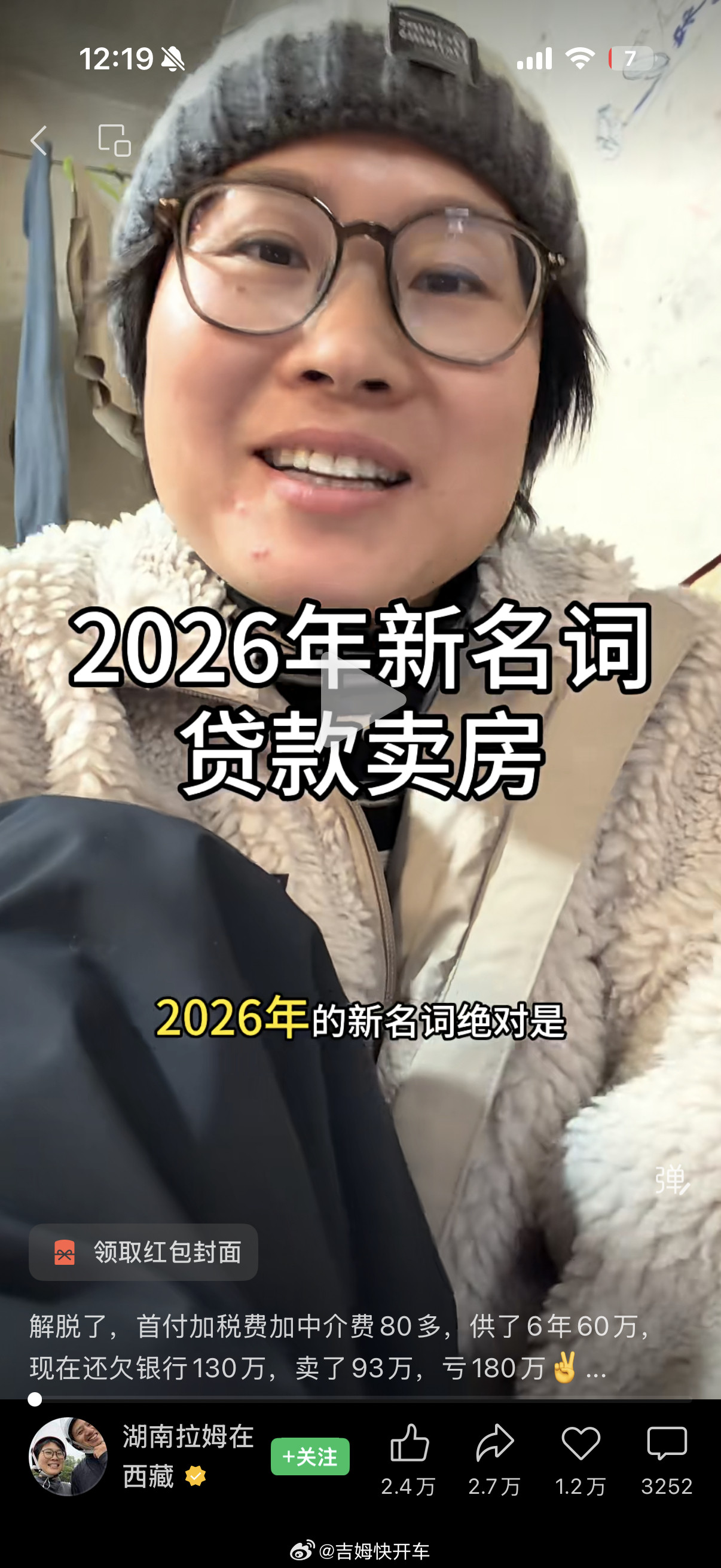

刚刷到一个词:贷款卖房。就是说现在房价卖的价格,都不够还贷款了。而且房价还一直在

2026-03-02 13:06

雪瑶聊汽车啊

给大家算一笔扎心的买房账,听完你就清醒了。一套150万的房子,首付15%,

2026-02-25 11:21

大军的日记

不管经济条件如何,老年人要买房子的话,真心建议,去购买一套100平米以下的房子,

2026-02-24 16:20

大军的日记

为什么2025年还有人买房子?

2026-02-12 16:31

白凝看商业

热门分类

体育赛事

小说频道

下载频道

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量