赛力斯股价为何大跌? 7.12

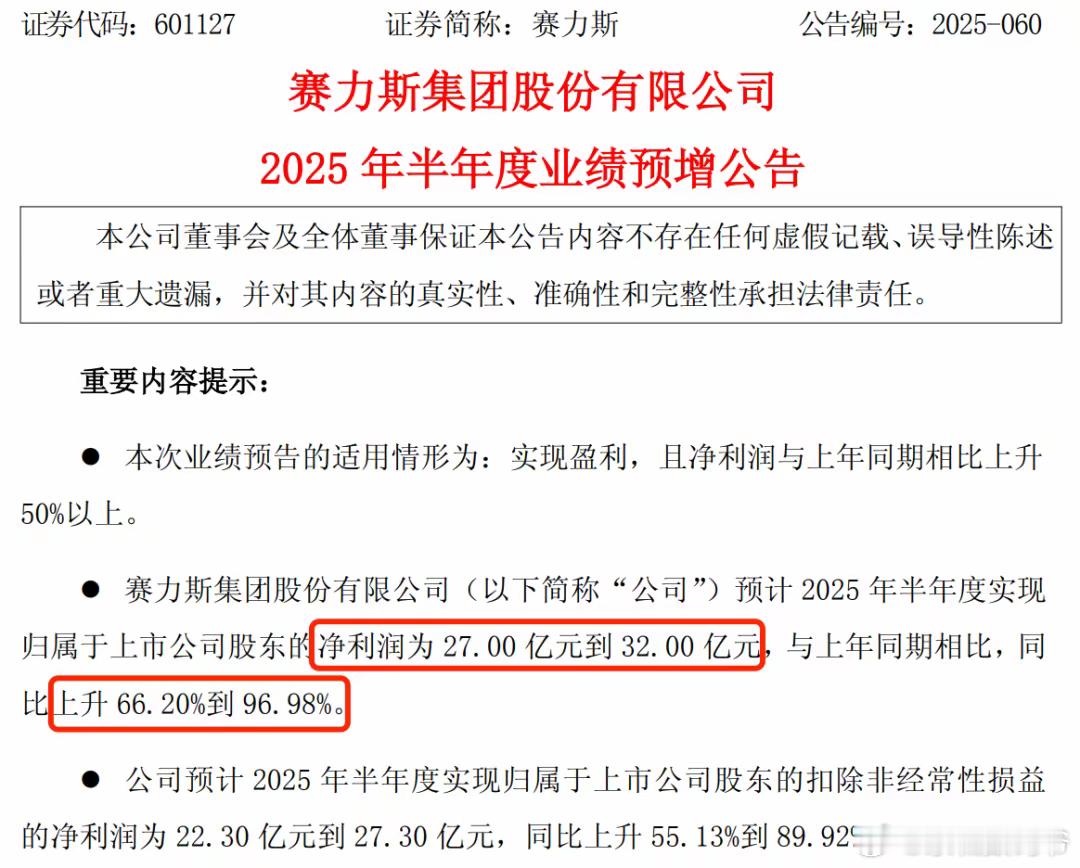

一、赛力斯二季度业绩:预计2025年上半年净利润27亿-32亿,同比增长66.2%-96.98%,其中第二季度净利润中值为22亿元,同比+57%,环比+195%;

二季度问界销量10.68万辆,同比+8.1%,环比135.8%

(1)M9:交付3.92万辆,同比-18.6%,环比+68.6%;

(2)M8:交付4.14万辆,6月交付超2.2万台;

(3)M5:2025款上市后Q2销量环比增长234.1%至1.36万辆;

(4)M7:Q2销量同比-66.1%,环比-30%;

合并报表口径单车盈利1.69万元,同比+46%,环比+55%

二、赛力斯二季度业绩是符合预期的,这个没有问题,但是,为什么符合预期的情况下,股价还大跌?

年初市场预期全年销量超60万辆,由于Q1为换代的间歇期,销量只有6.8万辆(环比-40%),利润只有7.5亿元(环比-61%),导致投资者信心受挫。

随着Q2新车型上市,M8销量分别为1.2/2.1万辆,环比持续提升,预计在手订单超7万辆;同时M9销量分别为1.3/1.4/1.2万辆,并没有受到M8的挤压,反而两者联手坐稳40万元以上豪华SUV第一第二地位。

男哥早就分析过了,问界最大的问题,口碑是从M7做出来的,但销量却是从M9起来的,这样的销量结构下,股价是很难持续走牛的

公司也注意到了自己的问题,所以推出了M8和改款的M7

M8现在的销量看是非常成功的,但是M8的成功是建立在M9的基础上,外观都非常相似

男哥觉得问界最好的销量结构应该是7>8>9

M7销量要好于M8,M8的销量要好于M9,这样的销量结构才是最合理的,股价也能持续走牛

所以,接下来的预期就是:【三季度的改款M7销量+赛力斯港股上市】

三、我们再从技术面分析

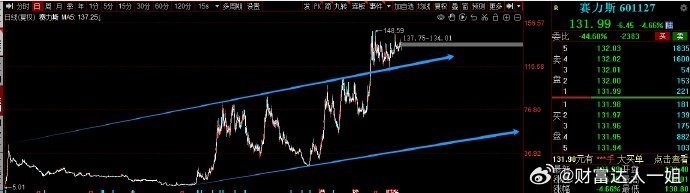

图1,首先,赛力斯从大趋势上看,是一个非常典型的【上升通道】,涨幅也非常的大,从6块28涨到最高148块59,涨幅高达2266%

所以,我们必须要明白,前面已经有这么大的涨幅,后面再想要大幅的上涨,不太现实

图2,我们再从小级别的趋势看,赛力斯处于一个小型【箱体震荡】

上轨大概在150块左右,下轨大概在110块左右

从男哥的箱体理论来看,跌到110块附近就要涨,涨到150块附近就要跌

这种小箱体就可以用男哥的口诀:碰到下轨要上涨,碰到上轨要下跌,半路中间不去买

a股赛力斯上半年业绩公布股票[超话]