甲骨文如何操作技术金融杠杆,炸翻华尔街

甲骨文的最新财报,炸翻了华尔街,昨晚暴涨35%,市值接近万亿美元俱乐部。

从英伟达到博通以及更多ASIC企业,从亚马逊到甲骨文以及更多AI新兴云(NeoCloud),AI改变世界的野心,先从改写算力市场江湖地位开始。各路资金加入这个游戏,情绪更为亢奋。

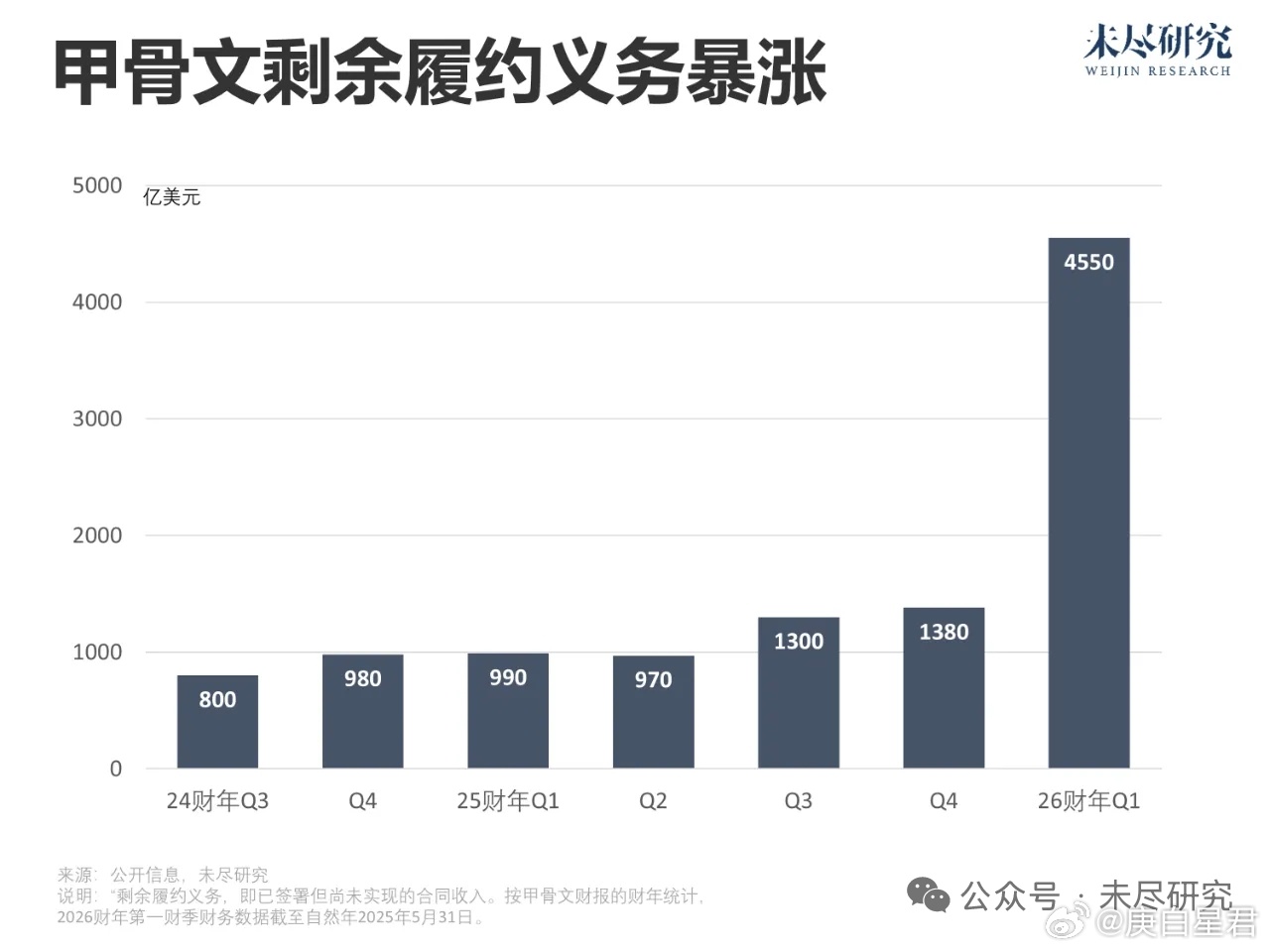

AI已经开始附体甲骨文,让市场着魔。最新一个财季,甲骨文AI业务强劲增长,带动云计算业务(IaaS+SaaS)同比增长28%至72亿美元,其中,甲骨文云基础设施增速更快,同比增长55%至33亿美元。真正的震撼在于,目前,甲骨文“剩余履约义务(RPO)”达到4550亿美元,上一财季末仅为1380亿美元,年底预计突破5000亿美元,正好相当于整个星际之门计划投资总额。

这些已签署但尚未兑现的合同收入,最终将推动甲骨文未来五年云基础设施收入,从本财年(2026财年)的188亿美元至2030财年的1440亿美元。这使得它在传统软件业务和整体营收不及预期的情况下,股价逆势大涨。

甲骨文创始人埃里森与孙正义、奥特曼等一起发起了星际之门这一总投资金额高达5000亿美元的AI基础设施投资计划,现在听起来,似乎是一场OpenAI用300亿美元的订单,通过技术与财务杠杆,撬动的一场硅谷-华尔街大戏。但仍在亏损烧钱的OpenAI,最终要在2030年之前向甲骨文支付3000亿美元。

算力市场的江湖格局正在迅速改写,从芯片领域到云基础设施。最近一个业绩如此跨度涨幅的是博通,从当前的200亿美元到2030年的1200亿美元,牵引联发科、创意电子等更多ASIC厂商进入市场视野。甲骨文年度1440亿美元的业绩指引,超越了最大云巨头亚马逊AWS当前的收入规模,也将加强AI新兴云的估值逻辑。

AI新兴云确实正在收获越来越多的订单。Nebius宣布从微软那里获得潜在价值194亿美元的订单,推动股价暴涨近50%,市值突破230亿美元。CoreWeave今年两次从OpenAI获得近160亿美元的订单,市值正在上探挑战600亿美元;它积压了301亿美元订单没有兑现,客户还纷纷将订单从3年延长到4至6年,锁定更多算力。

算力需求外溢

甲骨文与更多AI新兴云,之所以能够在看似巨头林立的市场崭露头角,是因为自ChatGPT诞生以来,市场对AI算力的需求,就没有被真正满足过。只不过,需求结构已经从训练为主,迅速向推理为主迁移。

几乎每个硅谷巨头都在财报会议透露,供给的短缺限制了自己收入增长。目前,谷歌云拥有1060亿美元待履行订单,待履行订单的增长速度,甚至超过了收入增长;亚马逊AWS云约1950亿美元;微软没有单独披露云服务的,它的整体商业待履行订单约3680亿美元。

云巨头因此而疯狂增加资本开支。到2026财年,微软、谷歌、Meta以及亚马逊中的任何一家,资本开支都将超过1000亿美元。然而,AI算力是增量的竞争,但是AI基础设施的建筑工人与电工却是存量的竞争;某种意义上,英伟达GPU的产能也是。云巨头们即使再有钱,在短期内都无法获得满足需求的毛坯基础设施(powered shell);它们受到物理世界的限制。

这些需求外溢到了更多持有、租有,或能找到更多数据中心库存的AI新兴云企业。AI繁荣推动数百家AI新兴云,它们来源不一,水平参差不齐,其中就包括商业地产玩家,它们更懂如何快速拿地和批电。为此,尽管云巨头传统上更喜欢完全持有自己的数据中心,但又不得不与第三方合作,甚至共址合作(colocation)成为“室友”,把自己的基础设施,部署到别人的数据中心。

在这个市场上,最大的搅局者,就是在上一轮云热潮中转身过慢的数据库软件巨头甲骨文,以及英伟达扶持的云合作伙伴(NCP)一帮小兄弟们,包括CoreWeave、Nebius、Crusoe、Together AI与Lambda labs等。

最大受益者

市场都在推算甲骨文的未履约订单,是如何一个季度暴涨超3000亿美元的。显然,它充分受益于OpenAI与微软之间的合作裂隙。已有外媒透露增量全部来自OpenAI。7月,OpenAI与甲骨文商定了一项4.5GW的算力扩张计划。按照黄仁勋在刚过去的英伟达财报上的算法,一个吉瓦级AI工厂成本500亿美元,这笔帐基本上对得上。OpenAI已经成就了英伟达突破4万亿美元,也成就微软无限接近4万亿美元。现在,又要成就一位新首富、甲骨文的创始人埃里森。

微软与OpenAI的关系,比它们宣称得更微妙。OpenAI正在进入AI搜索、浏览器甚至生产力工具等微软的市场;微软则引入了Anthropic模型,支持其GitHub Copilot与Office 365 Copilot应用。年初,微软已经松绑OpenAI与Azure云的关系,退掉了不少原本为OpenAI租赁的第三方服务,引发市场异动。OpenAI也四处寻找更多算力供给,包括谷歌与亚马逊,甲骨文则是最大的受益者。星门计划规模庞大,前途未定,但甲骨文就这么接下来了。

作为老牌数据库软件服务商,甲骨文本身也有两把刷子。数据正在成为切入企业市场的尖刀,最近数据云企业Snowflake的财报印证了这一点,微软也确认客户仍在加速从传统软件向云服务迁移。如果说推理的未来在于数据产生的地方,在于将人工智能紧密地嵌入真实的业务数据流,那么,甲骨文占得了最大的先机。

去年,甲骨文推出了部署于AWS、Azure和Google Cloud的云数据库,相当于将自己的云服务“嵌入竞争对手的云”。今年,甲骨文宣布将“向量化”用户的私有数据库,并与所有流行的大型语言模型相连,这有助于它的客户更广泛地采纳AI推理应用。随着越来越多的数据库用户转向AI推理,甲骨文的营收还将进一步增长。

得益于过往的技术积淀,以及偶然的机会,甲骨文抓住了这次AI推动的云基建的热潮。它错过了第一波,让AWS与Azure蚕食自己的市场,直至2016年才发布甲骨文云基础设施(OCI)。但这次吸取苦涩的教训,激进得多。

在错过了第一波云热潮后,甲骨文始终没有尝试自建数据中心,攒下来Digital Realty与DayOne等一群数据中心合作伙伴。在这次的电话会议上,甲骨文透露,2026财年公司资本支出约为350亿美元,或者更多。这听上去比传统云巨头动辄1000亿美元少得多,但它“绝大多数”都投向了数据中心的“创收设备”,而不是土地或建筑物。

“轻资产”意外地成为了甲骨文的优势,使得它更容易施展财技,尤其是将其放在资产负债表外。OpenAI的星际之门的拼图之一,包括威斯康辛州华盛顿港(Port Washington)园区。它的土地属于Cloverleaf Infrastructure,整个园区由Vantage持有并负责建设。甲骨文与Vantage签署15年不可撤销的“租即付”(take-or-pay)合同。穿透到算力的最终使用者,其实就是OpenAI。OpenAI为此下了300亿美元订单。结果这些未来收益现金流,又被拿去打包抵押给了摩根大通和三菱UFJ银行等牵头的财团,换取约数百亿美元的贷款,去采购GPU与网络设备。

在这个意义上讲,甲骨文的资金流转可以比传统云巨头更快,获得了资金成本优势,也将锁定更多英伟达的GPU;更何况,它没有自研AI芯片,黄仁勋喜欢这样的大客户。还记得金融机构Coatue此前那张图吗,云市场份额与GPU市场份额已经错位,甲骨文与AI新兴云,拿到了比亚马逊多得多的GPU。

硅谷与华尔街,全员财技

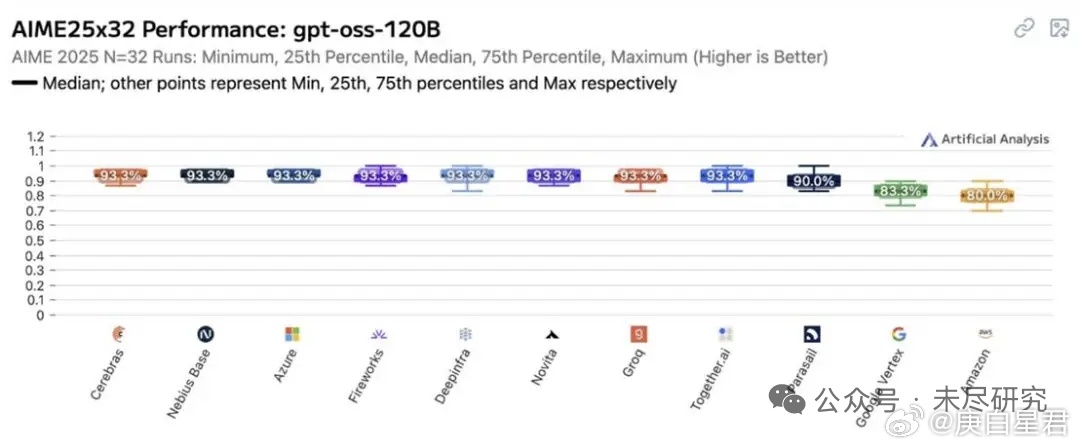

甲骨文的软硬件协同,英伟达的云服务“代理人”们也在玩。这是它们创造额外收益的关键之一。CoreWeave就认为,AI基础设施的效率瓶颈,不在GPU本身,而在如何通过软件调度和架构设计把GPU跑满。也别太迷信传统云巨头,它们无法做到细致入微的服务,尤其是面对中小客户或长尾需求时。OpenAI开源gpt-oss在亚马逊云服务上跑起来,在AIME2025基准上的成绩,就要比在Nebius上要差一大截。

但更重要的是,英伟达亲自下场,带着它的云服务“代理人”们,将财技加入了AI算力的技术栈。后者能够从英伟达这里获得融资,然后更及时地将这笔钱转化为最新款的英伟达GPU;英伟达则为其提供技术人员密切支持,以及提供长期的云订单。由于英伟达的GPU是AI市场的硬通货,英伟达支持的AI新兴云,在ClusterMAX排名中的表现,也普遍好于AMD投资的新兴云。

对于英伟达支持的AI新兴云而言,其收入表现亮眼,就可以尽早上市融资,获得不断滚雪球的先发优势。对于英伟达来说,好处就更多了。可以人为地制造稀缺性,维持更高的利润率;可以潜移默化地将技术栈与商业模式渗透到下游的云服务;还可以以股东的身份,获得丰厚资本回报。

现在,英伟达的云服务“代理人”,开始玩一场更大的金融游戏。“轻资产”模式回笼资金仍然不够快,既然没有传统巨头的财务报表的包袱,CoreWeave开始大胆拥抱“重资产”模式。它计划收购Core Scientific,预计2025年第四季度完成。一旦成功,就拥有了后者持有的数据中心,可以拿它抵押,获得比抵押未来收益更便宜更大规模的融资,以解锁更大的资本支出空间,加码算力规模的扩张。CoreWeave还提到未来有可能自建数据中心。

算力市场需求远未被满足的共识正在增强,“空头”们的声音被压制下去。算力市场与游戏玩法正在改变。硅谷巨头也在调整自己的应对。Meta正在探索通过合资的方式,将数据中心的资本开支移出表外。而它们的另一个赌注,就是用ASIC芯片,将自己的算力份额从与英伟达GPU的强绑定中解放出来。