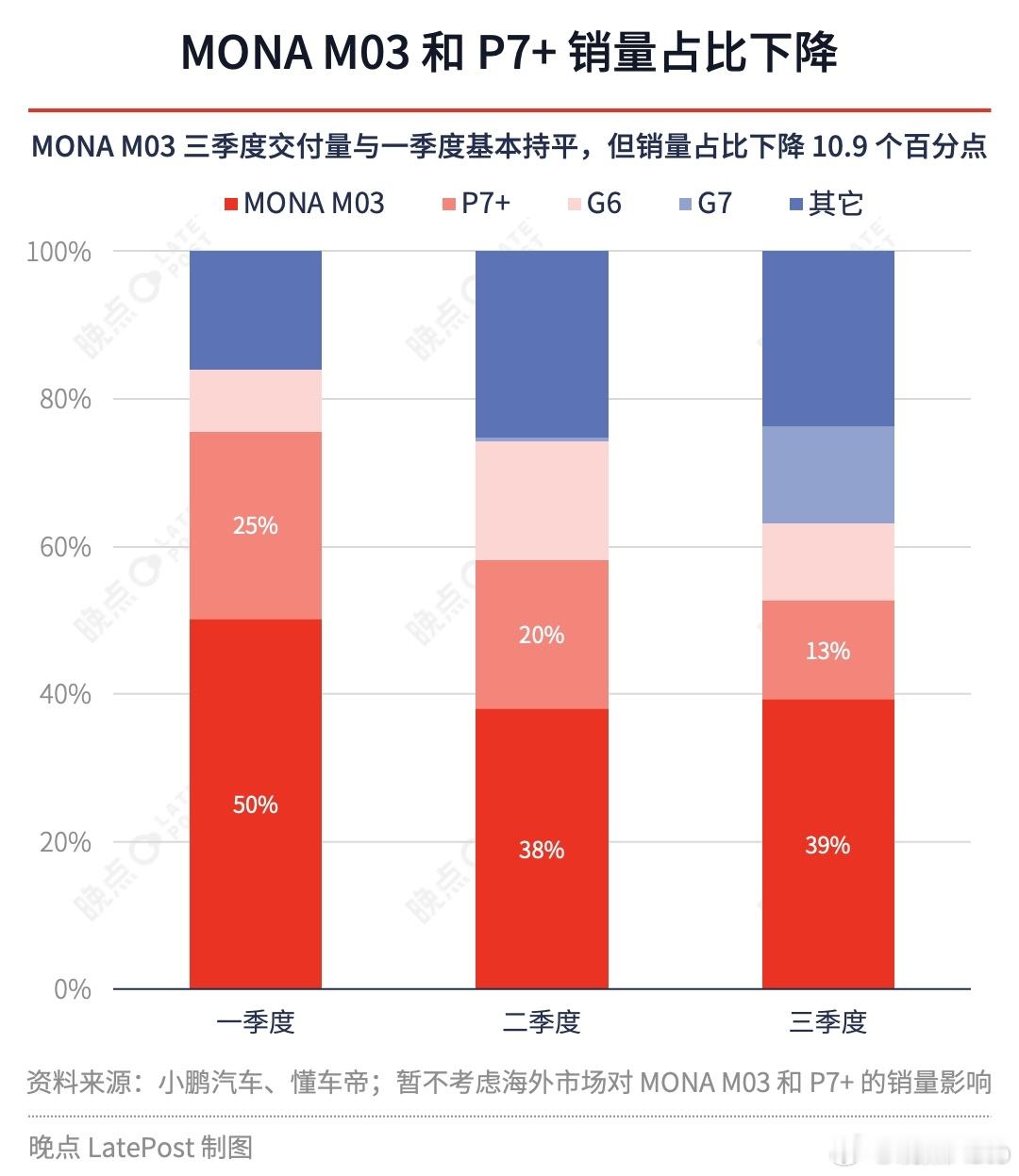

【小鹏三季报:亏损大幅收窄,机器人抢戏】11 月 7 日,马斯克在特斯拉年度股东大会上说,人形机器人 Optimus 将是 “史上最庞大的产品”,预计市场规模达数十亿台。现在,小鹏也给出类似的激进目标。“我期待在 2030 年,小鹏机器人的年销量超过 100 万台。” 三季度业绩会上,小鹏汽车董事长兼 CEO 何小鹏说。他和马斯克的观点差不多,认为从长期来看,人形机器人的市场潜力会比汽车更大。但为什么是这个规模,他没有讲。虽然现阶段的绝大部分收入依然来自汽车领域,但在这场业绩会上,小鹏变得不太像一家车企,分析师的提问和关注的焦点大多指向机器人。结合财报和管理层答问,今年 7 至 9 月,小鹏在汽车领域的业绩表现大体符合市场预期:· 总体毛利率 20.1%,同比提升 4.8 个百分点;汽车毛利率因新老车型换代环降 1.2 个百分点、至 13.1%。· 净亏损从去年同期的 18.1 亿元大幅收窄至 3.8 亿元,公司在今年四季度实现盈亏平衡的目标维持不变。· 计划明年推出 7 款新车,其中 3 款是现有车型的增程版本,4 款是同时推出纯电和增程版本的新车型。对于市场更关心的机器人业务,何小鹏说,传统车企主要是先做用户定位,然后集成 Tier 1 供应商的能力;但在 AI 与物理世界结合的时代,厂商需要通过全栈自研加快跨域融合,以实现不同的产品能力组合——“在过去的软件定义汽车时代,软件占比并不高;但 AI 将在数年内占据汽车或机器人 50% 的比例。”何小鹏称,IRON 是到目前为止,他在小鹏汽车最难量产的一款产品。小鹏第六、七代机器人的 BOM 成本还很高,但真正要量产的第八代人形机器人成本最终会与汽车 BOM 成本接近。而一旦机器人像中国的电动车产业一样跨过智能化和电动化拐点,就会迎来极大的爆发性增长。据他介绍,小鹏计划面向不同领域推出价格适中的人形机器人,采用车规甚至超过车规标准,SKU 则不会像汽车那么多。2026 年底,小鹏就将规模量产自研人形机器人,并将其布置在小鹏的各个门店和办公园区,承担导览、导购和前台导询的工作。小鹏汽车总裁顾宏地说,他对小鹏 “2030 年卖出 100 万台人形机器人” 很有信心,因为看到了技术的快速发展,以及人形机器人在家庭、办公室、工厂等多个领域应用的潜力。不过,这项业务明年还不会带来太多收入,他目前也还无法给出精确的机器人成本估算。