各位投资者朋友:

当市场仍在为有色金属“王者归来”的史诗行情而惊叹时,一个同样古老而庞大的身影,已携着时代的浪潮,频频闯入视野的中心。它,就是化工。这引发了一个直指核心的设问:化工,会是下一个有色吗?

要洞见未来,必先解构历史。回顾2025年有色的波澜壮阔,其核心密码除了全球流动性预期、地缘博弈下的资源稀缺性之外,仍然在于经典的“供给硬约束”与“需求强爆发”产生的剧烈错配。全球矿业漫长的投资周期(3-5年)与新能源革命海啸般的需求增长,共同演绎了周期投资的终极逻辑:供给与需求因巨大的时滞而周期性失衡,这正是所有周期波动的根源与魅力所在。

那么,化工行业是否具备了相似的“双击”基因?答案是肯定的,但它的乐章更加复杂与深刻——这是一场供给、需求与产业结构的三重变奏。

PART.01

供给共振:一场比有色更深刻的“秩序重塑”

与有色依赖矿产资源的“天赋瓶颈”不同,化工的供给收缩是一场“人为”的秩序革命与全球格局的激烈碰撞。

1、国内的“制度性出清”:政策以“反内卷”为纲领,通过能耗、环保等硬约束对低效产能进行系统性清理。行业历经数年惨烈调整,资本开支已连续多季度负增长,意味着未来新增产能的闸门被实质性拧紧。这并非市场的自发波动,而是一场旨在永久优化行业生态的“供给侧改革2.0”。

2、海外的“永久性退出”:欧洲高昂的能源成本引发了一场大规模的装置关停潮。巴斯夫、陶氏等巨头相继收缩产能,这为具备全球竞争优势的中国化工龙头让出了广阔的增量市场,竞争逻辑从国内“内卷”转向了全球市场的正面角逐。

3、极致的“库存低位”:与当年有色库存“告急”遥相呼应,当前纯碱、MDI等多个关键化工品的库存已跌至历史极低分位,部分品种现货紧张,为价格弹性提供了最直接的微观证据。

PART.02

需求扩圈:一张比有色更广阔的“成长之网”

若有色的需求爆发曾如一支利箭,高度聚焦于新能源,那么化工的需求复苏则如一张精密的大网,实现了“传统修复”与“新兴爆发”的广覆盖与深绑定。

1、传统需求筑底修复:全球地产市场呈现区域分化与结构性复苏,同时汽车产业在电动智能化驱动下实现结构性增长。这为涂料、化纤等大宗化工品需求提供了坚实的基础支撑。

2、新兴需求定义未来:这正是化工叙事超越简单周期的灵魂。其下游已深度渗透至新能源、人工智能、半导体、生物制造等所有代表“新质生产力”的领域。从芯片制造不可或缺的电子化学品,到生物基可降解材料,化工已从周期性的“大宗品供应商”,转型为成长性的“关键材料解决方案提供商”。

PART.03

内核分野:周期之身与成长之魂的复合体

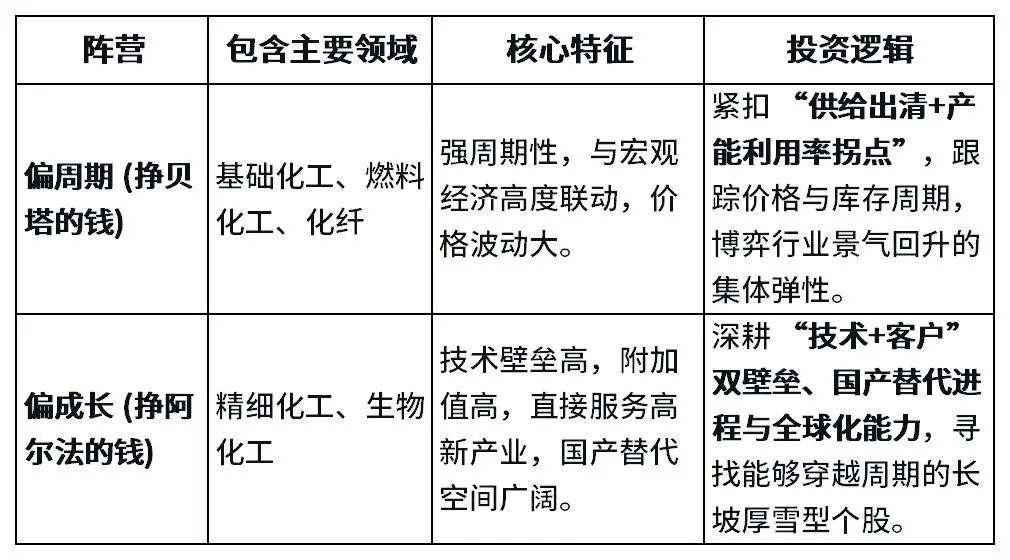

然而,化工行业的庞大与复杂远超有色。理解其投资机会,关键在于进行一场关键的“内部分野”:必须将整个行业划分为“偏周期”与“偏成长”两大阵营,它们遵循截然不同的投资逻辑。

因此,化工会成为下一个有色吗?它不必是,也注定不会是简单的复刻。有色的辉煌,是一部关于稀缺与天赋的全球资源史诗;而化工的崛起,则是一部关于中国制造从规模到强大、从产业链中游向高附加值上游攀登的进阶史诗。它是一个“周期之身”与“成长之魂”的独特结合体。

PART.04

投资启示:从宏大叙事到精细框架

对于我们投资者而言,与其纠结于板块轮动的猜测,不如运用更精细的框架潜入其中。每一个值得深究的化工细分赛道,都需要回答四个关键问题:

1、产业阶段:处于野蛮扩产、痛苦出清,还是复苏的前夜?

2、供给约束:“反内卷”的政策铁腕与行业自律,执行力度究竟如何?

3、盈利位置:行业的ROE和毛利率处于历史什么分位?未来的修复斜率有多陡峭?

4、公司质量:龙头是否拥有陡峭的成本曲线?其全球份额提升的空间有多大?

历史的指针正在转动。当有色的乐章步入激昂的高潮,化工这场融合了全球格局变迁、内部产业革命与科技需求爆发的宏大叙事,其波澜壮阔的序章才刚刚奏响。这不再是一个简单的疑问,而是市场正在关注与验证的重要趋势。权杖的传递,并非简单的交接,而是一次深刻的进化。

(撰文:国金证券财富产品中心)