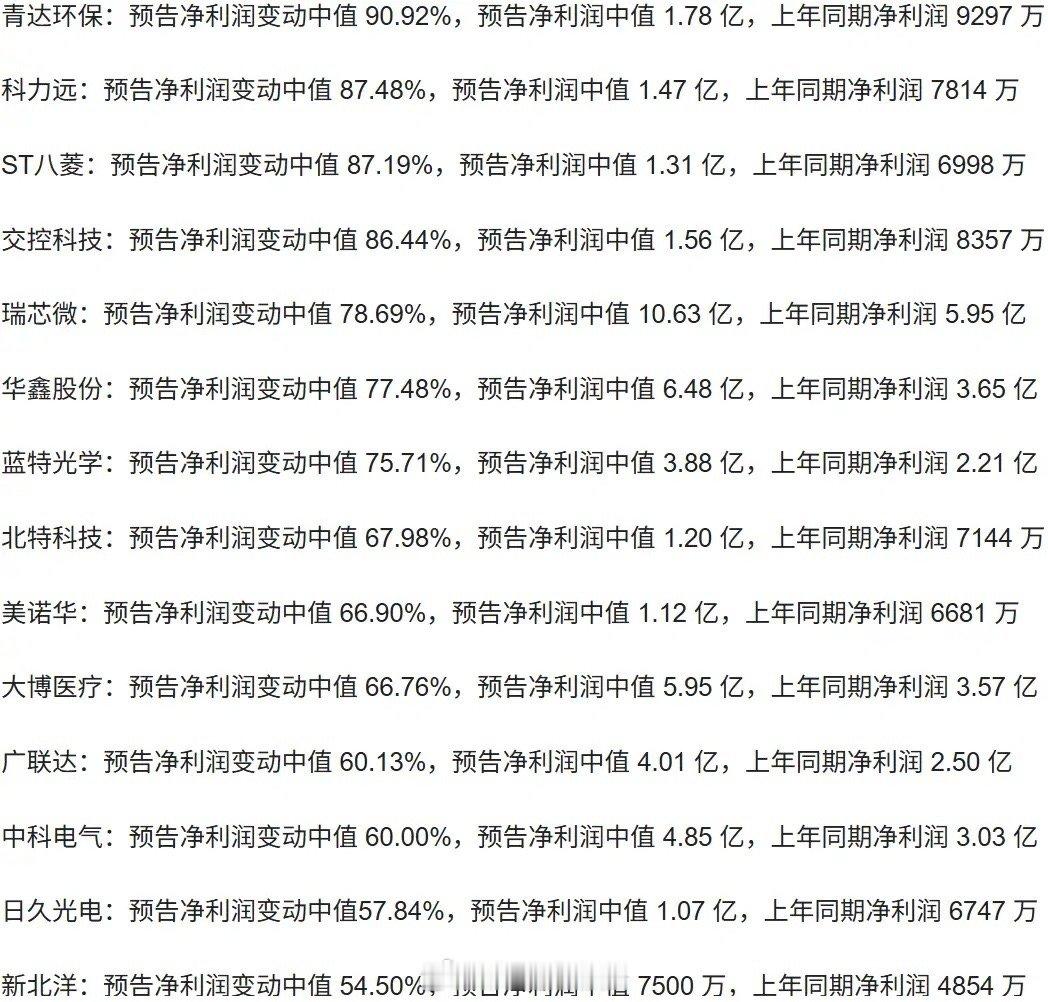

本报(chinatimes.net.cn)记者张斯文于娜北京报道

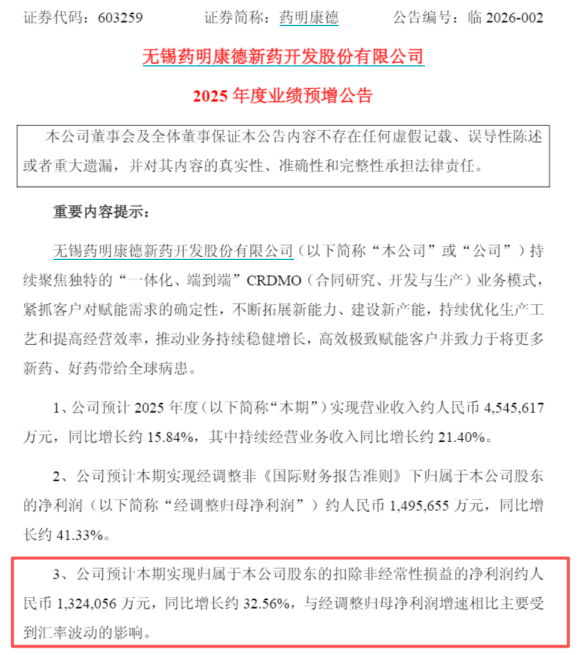

近日,药明康德发布的2025年度业绩预增公告显示,公司预计营收同比增长15.84%,归母净利润同比暴增102.65%,但扣非净利润仅增长32.56%,两者70个百分点的增速差源于资产变卖带来的约55.95亿元非经常性收益。这种模式引发市场对其长期估值逻辑的讨论,市场担忧过度依赖此类操作会导致估值从成长股向价值股偏移。

此外,药明康德现阶段仍高度依赖美国市场,2025年前三季度来自美国客户的收入占持续经营业务收入的68.2%,在美国新修订的《生物安全法案》框架下面临风险。该法案虽取消直接点名、缩小受限范围,但美国国防部正评估将药明康德纳入“中国军事企业”清单的可能性,白宫相关部门也保留动态指定权力。公司未来如何避免此类风险,将值得关注。

利润暴增的背后

前不久,药明康德(603259.SH)发布2025年度业绩预增公告。

公告显示,公司预计2025年实现营业收入约454.56亿元,同比增长15.84%,其中持续经营业务收入同比增长21.40%。

同时,公司预计2025年归母净利润约191.51亿元,同比暴增102.65%。但相比之下,公司扣除非经常性损益后的净利润约132.41亿元,仅同比增长32.56%。

两者高达70个百分点的增速差,根源在于非经常性收益的“加持”。这意味着,公司净利润的大幅增长并非来自主营业务的内生性提升,而是依赖资产变卖的“一次性收益”。

回顾2025年,药明康德通过一系列资产出售,获得了约55.95亿元的净收益,这成为其当年归母净利润的重要支柱。

自2025年1月开始,药明康德通过多次大宗交易,减持其已独立上市的子公司药明合联(WuXiXDC)的股份。这家专注于热门ADC(抗体偶联药物)领域的CRDMO公司,本是资本市场宠儿。年内累计减持为药明康德带来了约41.61亿元的税前收益。

2025年10月31日,药明康德发布公告,与高瓴资本旗下公司签署协议,以总对价28亿元出售其全资子公司上海康德弘翼医学临床研究有限公司及上海药明津石医药科技有限公司的100%股权。这两家公司主要从事临床合同研究组织(CRO)和现场管理组织(SMO)服务。

同时,相关交易于2025年12月正式完成法律交割。自此,临床研究服务业务不再纳入药明康德的合并财务报表范围。此次出售为药明康德带来了约14.34亿元的净收益。

而依靠出售资产来增厚利润的操作,也引发了市场的担忧。

对此,中国城市发展研究院农文旅产业振兴研究院常务副院长袁帅对《华夏时报》记者表示,药明康德这种“资产处置+主业增长”的模式引发市场对其长期估值逻辑的深度讨论。非经常性损益主要源于资产处置,如出售子公司股权或非核心资产,这类收益通常不具备持续性,但短期内显著增厚利润。市场担忧在于,若公司过度依赖此类操作,可能被视为“投资型公司”而非纯粹的CXO企业,导致估值体系从成长股向价值股偏移。然而,扣非净利润32.56%的增速显示主业稳健增长,三次上调业绩指引更印证公司对核心业务的信心。资产处置或为战略调整的一部分,如剥离低毛利或非核心板块,聚焦高毛利的CRDMO模式,优化资源配置。长期估值逻辑需平衡一次性收益与可持续利润:若资产处置后主业增速稳定,且战略聚焦提升效率,市场可能给予更高估值;但若非经常性损益占比持续过高,或引发投资者对盈利质量的质疑。此外,CXO行业特性决定其估值应更关注订单能见度、客户黏性及技术壁垒,而非短期利润波动。药明康德需通过持续主业增长证明资产处置的战略价值,而非单纯依赖财务操作,方能维持成长股估值定位。

至于药明康德未来是否还会继续通过资产处置增厚业绩?《华夏时报》记者曾试图联系企业进行采访,但一直未收到答复。

依赖美国或存隐患

另一方面,药明康德现阶段依旧较为依赖美国地区的收入。

2025年前三季度公司持续经营业务收入人民币324.5亿元,其中来自美国客户收入人民币221.5亿元,占比68.2%。

这在新修订的《生物安全法案》框架下,暴露了更多的风险。

当地时间2025年12月18日,美国参议院通过将修订后的《生物安全法案》纳入《2026财年国防授权法案》的提案,这一动作意味着对中国生物科技公司长达数月的审查即将进入新阶段。

最新修订的《生物安全法案》与2024年最初版本最大的变化是取消了针对华大基因和药明康德等中企的直接点名,转而采用原则性标准。

原本直接点名华大系和药明康德的条款已被删除,现在法案通过两道“闸门”筛选受关注企业,一是自动纳入美国国防部“中国军事企业”清单的公司,二是由白宫管理和预算办公室依据国家安全风险评估指定的公司。

这一调整直接缩小了受限范围。法案从定义中删除了“组合质谱技术”和“聚合酶链式反应仪”等被生物实验室普遍使用的通用技术。

值得注意的是,美国国防部已向国会表示,正在评估将药明康德加入清单的可能性。同时,白宫管理和预算办公室保留着基于国家安全标准动态指定其他公司的权力。

对此,袁帅表示,美国《生物安全法案》等政策不确定性,公司通过新加坡、欧洲产能布局能否有效对冲风险,需分析供应链多元化对成本与效率的影响。新加坡、欧洲产能布局可以分散地缘政治风险,但可能增加成本和降低效率。需评估产能布局的合理性:若海外收入占比高,本地化产能或提升客户信任,但需平衡成本与风险。此外,供应链多元化或影响短期利润,但长期可提升抗风险能力。药明康德需优化全球产能布局,确保成本可控和效率提升,以对冲政策风险。同时,需关注其他国家的政策变化,避免单一区域风险集中。

未来,药明康德如何在主业内生增长动能与优化全球风险对冲布局间精准平衡,《华夏时报》记者将会持续关注。