AI涨价潮来了!AI需要什么,什么就开始涨价了

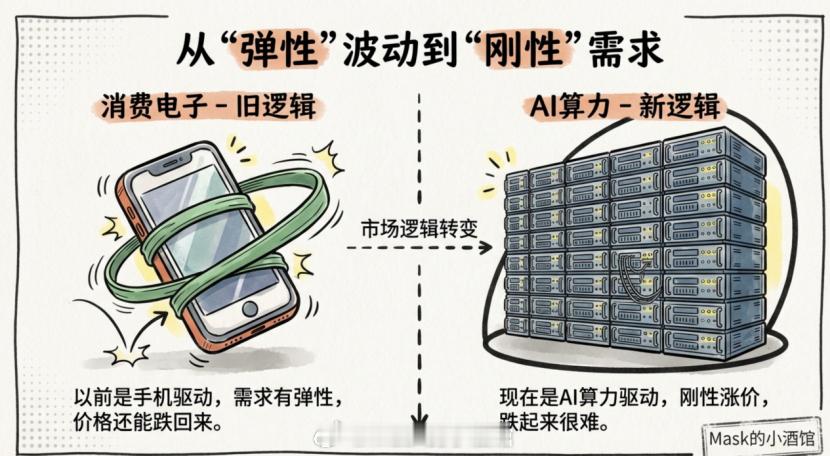

这轮全球的涨价,和AI真的息息相关。因为AI需要的东西都涨了,比如现在存储芯片涨了,铜涨了,电价涨了,铝也涨了。而且这次涨价和以往都不同,以往是消费电子驱动的弹性涨价,后面还能跌,这次是AI算力驱动的刚性涨价,后面跌起来比较难。

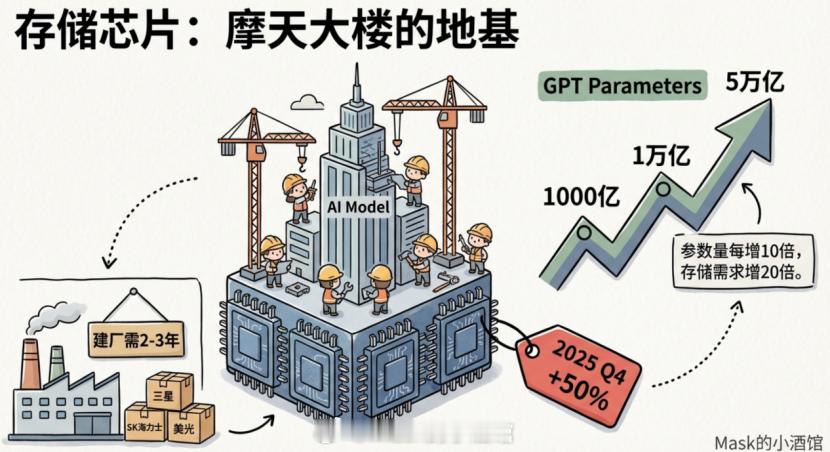

存储芯片:产业链上的第一个堵点先说存储芯片。2025年第四季度涨了40%-50%,2026年第一季度预计再涨40%-50%,涨幅超过2018年历史高点。但关键不是涨了多少,而是为什么涨了这么多,需求还在增长?因为AI训练对存储的需求是太大了。训练一个大模型,就像要盖一栋摩天大楼,存储芯片就是地基,地基不够,楼就盖不起来。而且这个需求是指数级增长的。比如GPT的参数从1000亿,到1万亿,再到现在的5万亿。参数量每增长10倍,对存储的需求可能增长20倍甚至更多。

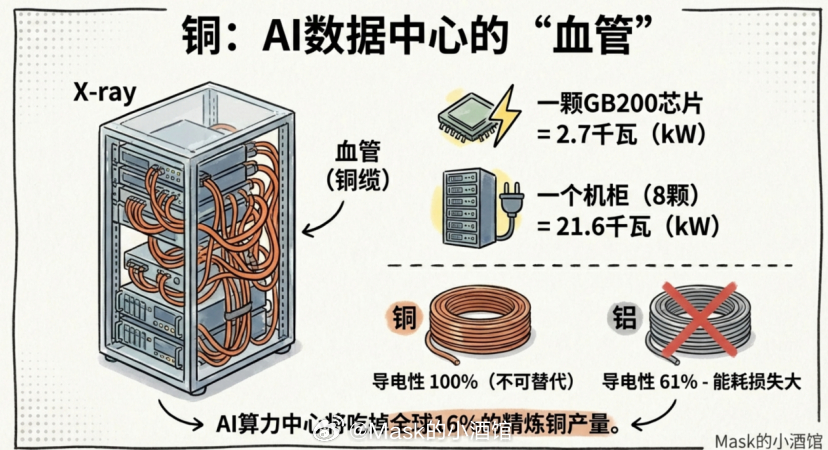

供应端呢?全球只有三星、SK海力士、美光这三家能生产高端存储芯片,建一条新生产线要两到三年,投资上百亿美元。你今年扩产的30%要后年才能交付,但现在的需求却增长了50%,产能是远远不够的。铜:AI数据中心的"血管"而与此同时,AI需要的数据中心建设,带动了铜的需求暴涨。为什么是铜?因为AI芯片的功耗太大了。一颗英伟达GB200芯片的功耗是2.7千瓦,一个机柜装8颗,就是21.6千瓦。一个AI数据中心有几千个机柜,总功耗相当于一个小型工业园区。这么大的功耗,必须用更粗、更多的铜缆,而且散热系统也需要大量的铜。你不能因为铜价涨了就用铝代替,因为铝的导电性只有铜的61%,在AI这种高功耗场景下会导致更大的能耗损失。

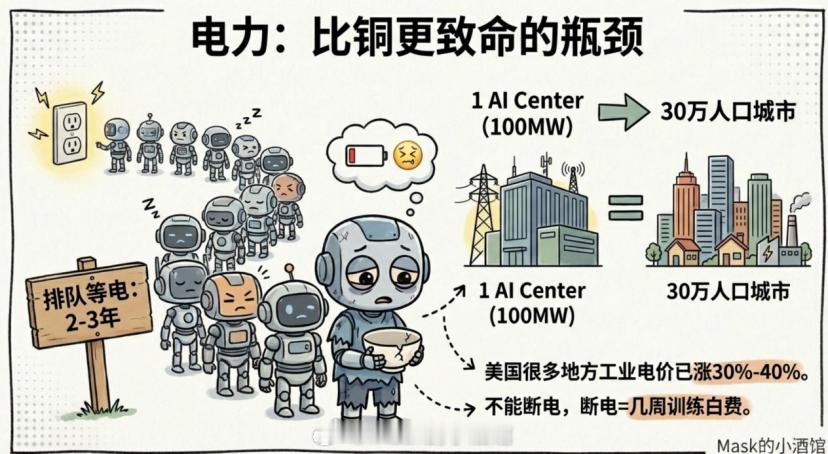

而且AI 数据中心的用铜量是传统数据中心的 4 倍左右,高端液冷 AI 数据中心更是可达 5 倍。美国未来 5 年规划建设 100GW 的 AI 算力中心,按照每兆瓦45吨的主流用铜测算,就需要450万吨铜。而2026 年全球精炼铜年产量预计约 2800 万吨,这类 AI 算力中心建设将吃掉全球近 16% 的精炼铜产量。所以全球铜价已经开始暴涨,而且这不是短期的周期性波动,而是长期的结构性上涨。电力:比铜更致命的瓶颈但铜的问题还不是最大的问题,更致命的瓶颈是电力。一个100MW的AI数据中心,年耗电量是15亿度左右,相当于一个30万人口的中等城市一年的用电量。美国现在已经出现电力短缺了,很多AI公司想建数据中心,但电网根本供不上电。有些地方甚至出现了"排队等电"的情况,一等就是两三年。所以美国的电价开始涨了,有些地方的工业电价已经涨了30%-40%。

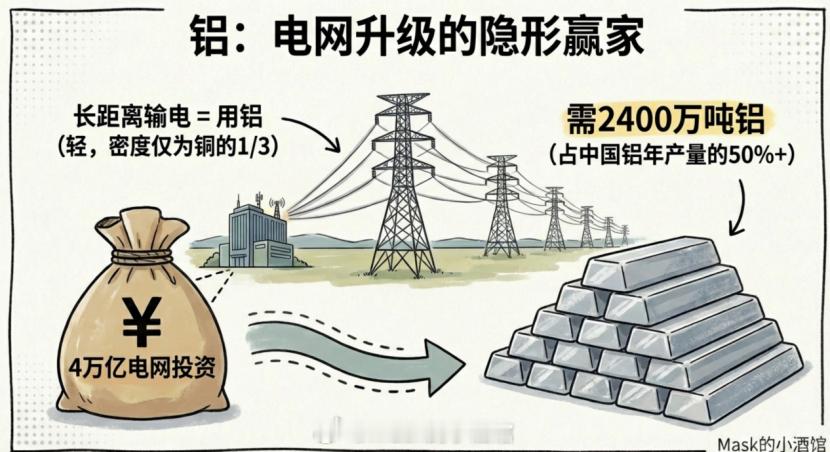

中国这边也意识到了这个问题,所以开始投资4万亿到电网上。为什么要投这么多钱?因为AI数据中心对电网的要求太高了——容量要够大,稳定性要够高(AI训练不能断电,一断电几周的训练成果就白费了),响应速度要够快(AI芯片的功耗是动态变化的)。所以电网的升级改造,不是简单地扩容,而是整个系统的升级。铝:电网建设带来的连锁反应电网升级改造,又带动了铝的需求。很多人只关注铜,却忽略了铝。但其实铝在电网建设中的用量比铜还大,因为长距离输电用的是铝,不是铜。铜虽然导电性好,但太重了,密度是铝的3.3倍。

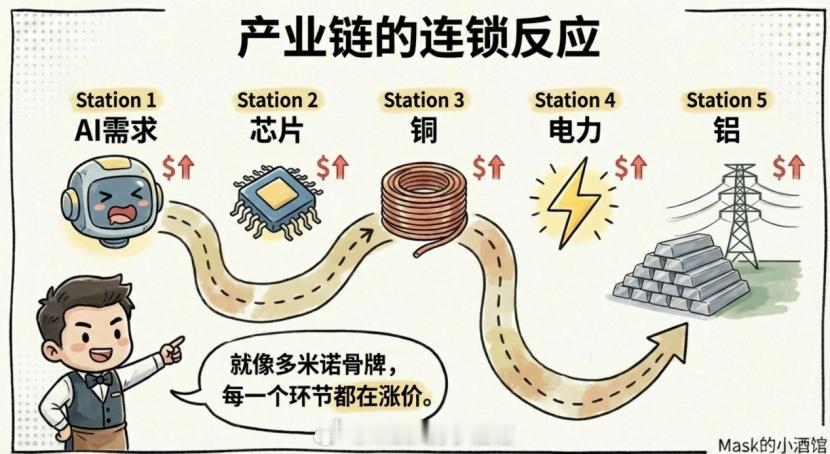

中国投资4万亿到电网上,按照经验数据,每投资1亿元电网建设,大概需要600-660吨铝。4万亿就是2400-2640万吨铝,占中国铝年产量的 53%-59%。你看,这就是一个完整的产业链传导:AI需要算力,算力需要芯片,芯片需要存储,数据中心需要铜,数据中心运转需要电,电网建设需要铝。就像多米诺骨牌,每一个环节都在涨价。

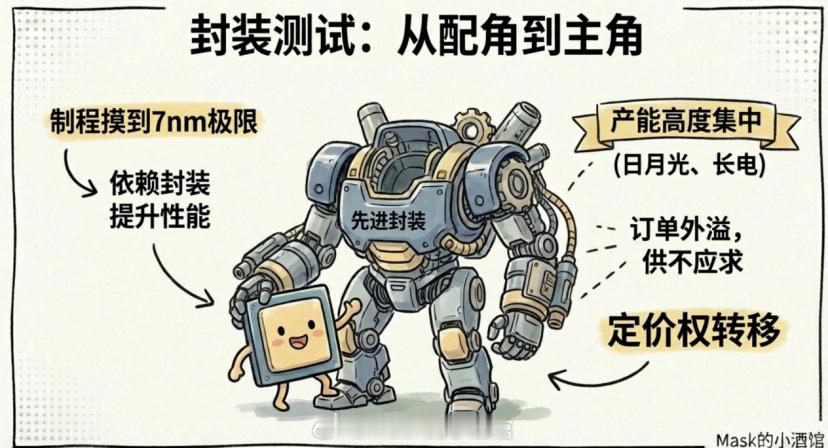

封装测试:从配角到主角的逆袭说完了数据中心建设,我们再回到芯片产业链本身。在这一轮涨价潮中,最容易被忽视但确定性最高的是封装测试。为什么?因为芯片制程已经摸到了7纳米的工艺极限,在没有更先进光刻机的背景下,只能依赖先进封装来提升芯片性能。

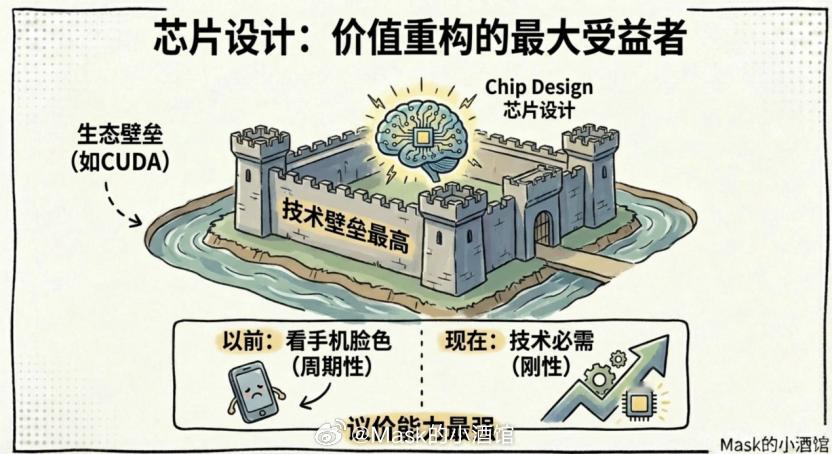

所以现在先进封装的需求增长速度远超传统封装,这导致封装测试厂现在有了定价权。因为先进封装的产能高度集中,全球只有台湾的日月光、大陆的长电科技等少数几家能做,而且技术门槛高,客户不能随便换供应商。所以封装测试厂现在可以涨价了。台湾的封测厂已经涨价超过30%了,大陆的封测厂涨价空间还很充足。而且这种涨价是可持续的,因为全球先进封装产能不足,订单开始外溢,台系封测厂已经拉满了,意味着供不应求。芯片设计:产业链价值重构的最大受益者从存储芯片到封装测试,整个芯片产业链都在涨价。但产业链价值重构的最大受益者是谁?是芯片设计公司。

为什么?因为AI芯片的需求是刚性的、持续的,而且是指数级增长的。这和以往的消费电子周期完全不同。以往的芯片设计公司,业绩波动很大。手机卖得好,芯片设计公司业绩就好;手机卖得不好,芯片设计公司业绩就差。这是典型的周期性行业。但AI芯片不一样。AI芯片的需求是技术必需,不会因为经济周期而大幅波动。而且随着AI模型越来越大,对芯片的需求只会越来越高。更关键的是,芯片设计公司在产业链中的议价能力最强。为什么?因为芯片设计是技术壁垒最高的环节,客户的转换成本极高。你用了英伟达的GPU,整个软件生态都是基于英伟达的CUDA平台,你想换成AMD的GPU,成本是巨大的。所以芯片设计公司不仅能享受需求增长的红利,还能享受涨价的红利。这就是为什么英伟达的市值能超过苹果,成为全球市值第二的公司。所以这就是为什么科创芯片设计ETF易方达(589030)、科创芯片设计ETF广发(589210)等产品近频频受到关注的原因了,因为他们跟踪的是科创芯片设计指数,覆盖了A股市场上主要的芯片设计公司。

首先,ETF和具体的公司不同,他的风险是分散的,只要芯片设计行业整体向上,这个ETF就会涨。其次,它聚焦科创板,而科创板的芯片设计公司,大多是国内的龙头企业,技术实力强,成长性好。而且科创板的估值相对合理,不像创业板那么贵。具体来看,科创芯片设计指数的前五大权重股为海光信息、澜起科技、寒武纪、芯原股份、东芯股份,数字芯片设计行业占比超75%,在AI驱动的新范式下具备长期成长潜力。国产化:备胎转正的时刻这个时候,国产化需求又要大增了!首先,国内半导体设备国产化率目前还很低,关键设备的国产化率不到20%。而且随着AI算力建设加速,对半导体设备的需求会大幅增加。即便国产设备的性能还不如进口设备,但客户也愿意用,因为供应链安全比性能更重要。其次,国产半导体设备这几年进步很快,已经能满足28纳米甚至14纳米工艺的需求。而且在先进封装领域,国产设备的机会更大,因为技术路线还没有完全定型,这就给了国产设备和国际巨头站在同一起跑线上的机会。最后,产业转移也在转移,台湾的封测厂产能不足,订单开始外溢到大陆。这不是短期现象,而是长期趋势。所以半导体设备行业正在迎来黄金时代。一方面是产能扩张带来的需求增长,另一方面是国产化带来的市场份额提升。这是双重驱动。而且半导体设备是"卖铲子"的生意。不管是哪家芯片公司赢,设备公司都能赚钱。这就像淘金热时代,真正赚钱的不是淘金的人,而是卖铲子的人。所以从去年开始半导体设备ETF易方达(159558)、半导体设备ETF万家(159327)等产品跟踪的中证半导体材料设备主题指数的涨幅在所有板块中都比较靠前。

为什么?首先,它覆盖了整个半导体设备产业链,从刻蚀机、薄膜沉积设备到封装设备、测试设备,应有尽有。你不用担心买错了细分赛道,因为只要半导体设备行业整体向上,这个ETF就会涨。其次,它聚焦国产化核心标的。这个指数里的公司,大多是国内半导体设备的龙头企业,半导体设备行业占比约63%,在国产化趋势中具有较强弹性。而且这些公司的技术进步很快,市场份额在快速提升。最后,半导体设备能享受双重驱动的红利。一方面是全球半导体产能扩张带来的需求增长,另一方面是国产化带来的市场份额提升。这两个驱动力叠加,会带来更高的业绩增长。这是一次产业链价值重构总结一下,这一轮AI驱动的涨价潮,本质上是一次产业链价值重构。以前,芯片产业链的价值主要集中在设计和制造环节,封装测试、材料、设备都是配角。但现在,随着芯片制程逼近物理极限,先进封装、材料、设备的重要性大幅提升,产业链价值开始重新分配。

而且这种价值重构是长期的、结构性的。台积电2025年净利润同比增长46%,2026年资本开支规划520-560亿美元,同比增长27%-37%,远超市场预期。这说明产业巨头判断AI驱动的半导体需求具备长期性,产业链的价值重构才刚刚开始。操作上怎么办?最后说说操作。硬科技最忌讳追高接力,因为硬科技走的是机构慢牛行情,不是游资连板风格。

低位看逻辑变化,高位看趋势量价。低位的时候,如果产业逻辑没变,只是市场情绪波动导致的下跌,那就是低吸的机会。高位的时候,如果出现量价背离,趋势走坏,那就要及时止盈。优先低吸,不要追高。要学会在悲观的时候找机会,在乐观的时候保持冷静。AI时代才刚刚开始,这场产业链的价值重构,可能才刚刚拉开序幕。

觉得有收获的,点个赞,我们下期再见。风险提示:以上为个人观点,仅供参考。短期涨跌不预示未来,如提及个股或基金不代表投资建议。投资需谨慎。基金基金财经a股