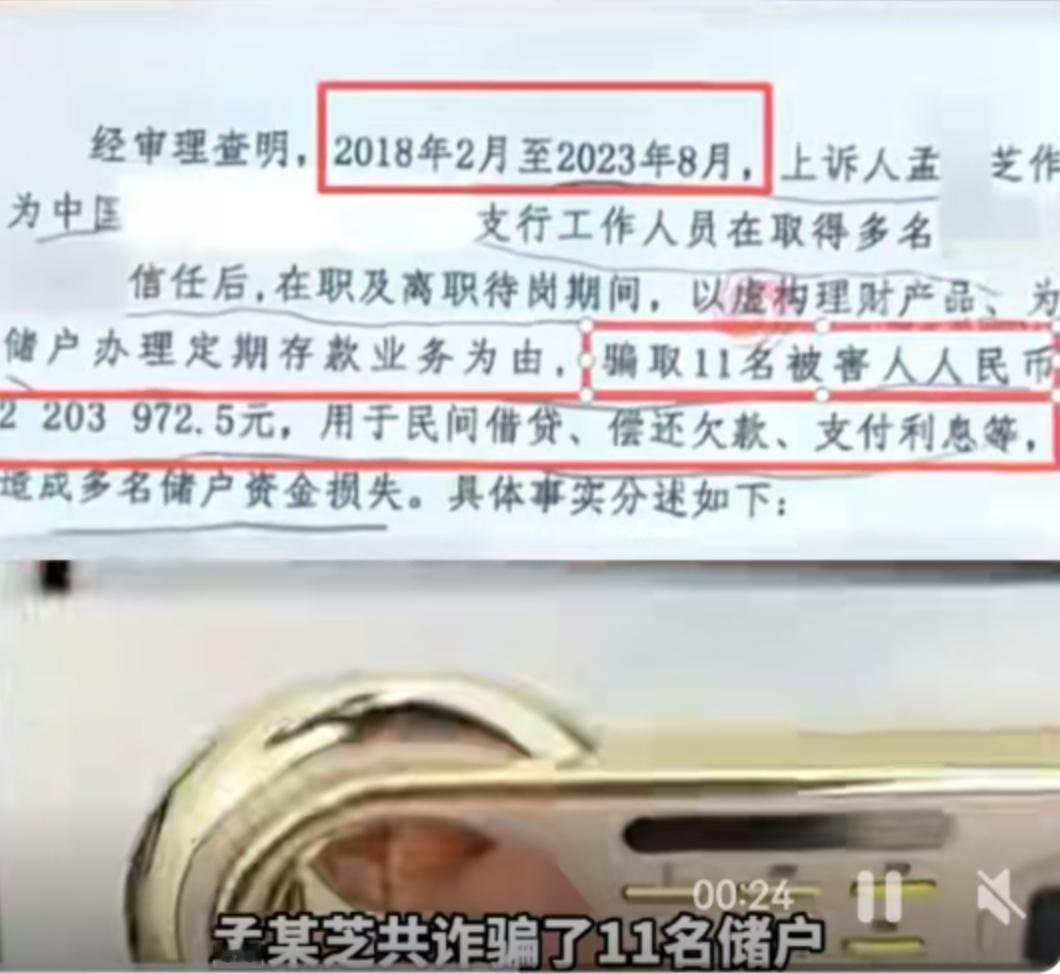

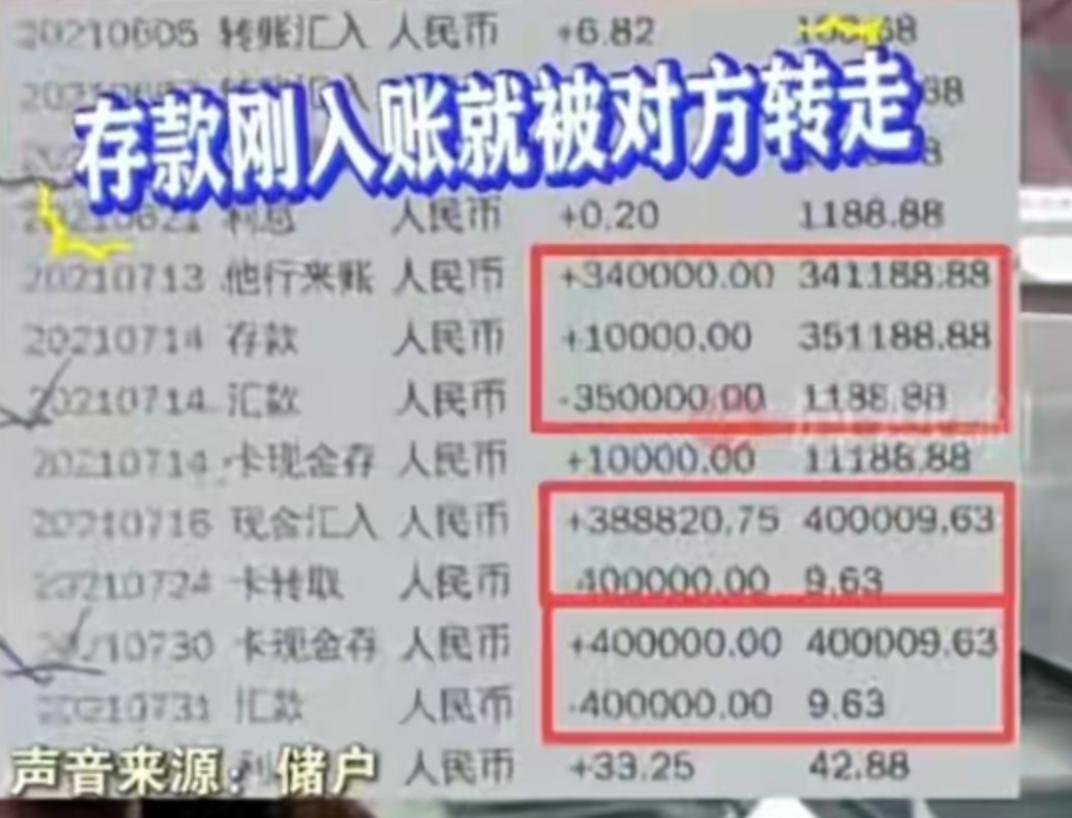

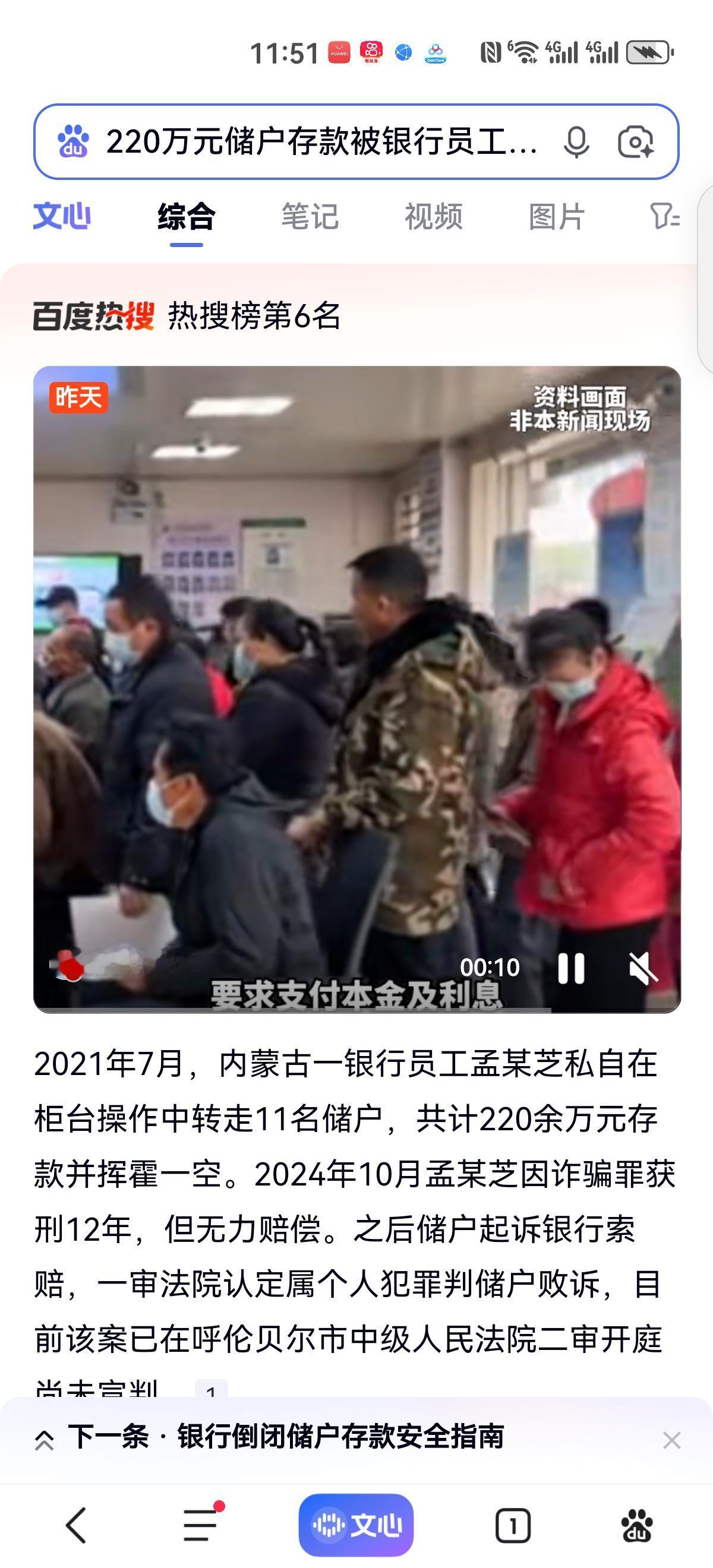

这事儿发生在内蒙古呼伦贝尔的扎兰屯市,涉事方是中国邮政储蓄银行扎兰屯市支行。事情的起因要追溯到2021年7月,该行员工孟某芝在VIP厅里,利用职务之便,穿着工装,让11名储户签署了一些并未核实的单据。谁能想到,这看似正规的流程背后,是一个巨大的陷阱。这220余万元存款,在当天就被孟某芝转入了自己控制的账户,并且很快被挥霍一空。 到了2024年10月,孟某芝因诈骗罪被法院判处有期徒刑12年。按理说,坏人进去了,储户的损失该有个着落了吧?现实却很骨感,孟某芝无力赔偿。储户们转头去找银行理论,结果一审判决出来了:储户败诉。法院一审认定这属于孟某芝的个人犯罪行为,不构成表见代理,银行无需担责。这下子,舆论彻底炸了锅。目前,这个案子已经在呼伦贝尔市中级人民法院进入二审阶段,庭审已经结束,只等宣判。 咱们来仔细盘盘这个案子里的几个“硬骨头”。首先是作案手法。孟某芝当时是在银行柜台内操作的,身穿银行制服,地点是银行VIP厅,储户手里拿的回执单上甚至还盖着银行的印章。对于一个普通老百姓来说,看到这些标识,自然会认为这就是银行的行为。现在银行辩称印章是伪造的,单据也是假的,但这在储户不知情的情况下,谁能分辨真伪?储户进银行,信的是国家的招牌,是金融系统的安全,而不是某一个个体的诚信。 再来看看那个让人看不懂的风控系统。普通人转账,稍微大额一点就要人脸识别、短信验证,甚至要限制额度,层层设防。可在这个案子里,大额资金频繁转出,银行的系统竟然一点反应都没有,风控预警完全失效。这种“灯下黑”的情况,很难让人相信银行在管理上没有漏洞。如果内部操作可以绕过所有安全验证,那储户把钱存在柜台里,和放在路上还有什么区别? 这就涉及到了法律层面最核心的争议点:职务行为 vs 个人行为。一审法院认为这不构成表见代理,也就是说孟某芝的行为虽然像在履职,但实际上是为了个人私利,且银行可能没有授权,所以不算数。但在很多储户和法律界人士看来,员工在上班时间、在工作场所、穿工装、办业务,这一系列要素加起来,足以让善意第三人产生信赖。如果银行可以轻易地把这一切都甩锅给“员工私下行为”,那金融行业的信任基石岂不是要塌? 其实类似的案例并非没有先例。在同类诉讼中,有的储户在二审中胜诉了,法院判决银行承担监管不力的责任。这也是为什么大家都在盯着呼伦贝尔中院的这个二审判决。这不仅关乎那11个家庭的220万能不能拿回来,更将成为未来类似案件的一个重要参考判例。 网友们的愤怒不是没有道理的。4200多人参与投票,绝大多数人都认为银行应该赔偿。大家的逻辑很简单:银行享受了储户资金带来的红利,赚了利润,就得承担相应的风险和监管责任。如果员工犯罪,银行只要两手一摊说“那是他个人的事”,那以后谁还敢把钱存在银行?这口子一开,后果确实不堪设想。 银行现在回应得很干脆,说是“员工私下交易”,而且他们在一审已经胜诉了,孟某芝也离职了,所以拒绝赔偿。这种“不粘锅”的态度,虽然在法律上可能有一时的依据,但在情理和公序良俗上,很难站得住脚。毕竟,储户是冲着银行来的,不是冲着孟某芝个人来的。 现在,二审判决还没下来。我们作为旁观者,虽然不能干预司法审判,但可以期待法律能给出一个既符合法理、又兼顾情理的判决。金融机构的监管义务不能只是一句空话,储户的“钱袋子”安全,需要法律更有力的兜底。无论结果如何,这个案子都给所有储户和银行提了个醒:在办理业务时,多留个心眼,多问个为什么;而对于银行来说,加强内控,别让“害群之马”毁了整个行业的信誉,这才是正经事。 以上内容仅供参考和借鉴