长江金属·铜铝观点丨美伊冲突持续,警惕中东铝供应链断裂风险

一、数据解读:美伊冲突持续,工业金属铜跌铝涨。

受美伊冲突升级催化,本周原油继续大涨,滞胀担忧加剧,美元与美债继续走强,压制工业金属表现,仅铝价上涨,其中,LME3月铜跌1%、铝涨0.2%,SHFE铜跌0.7%、铝涨1%。

基本面维度,本周铜铝库存环比累积,其中,铜周环比+1.1%、年同比+100.36%,铝周环比+0.65%、年同比+26.04%。主要源于电解铝、氧化铝与铝土矿涨价,动力煤跌价,本周成本同步测算山东吨电解铝税前利润周环比+622元至8411元、吨氧化铝税前利润周环比16元至-137元。本周电解铝产能利用率98.95%,环比+0.02%;氧化铝产能利用率81.92%,环比+0.17%。

二、观点更新:美伊冲突持续,警惕中东铝供应链断裂风险。

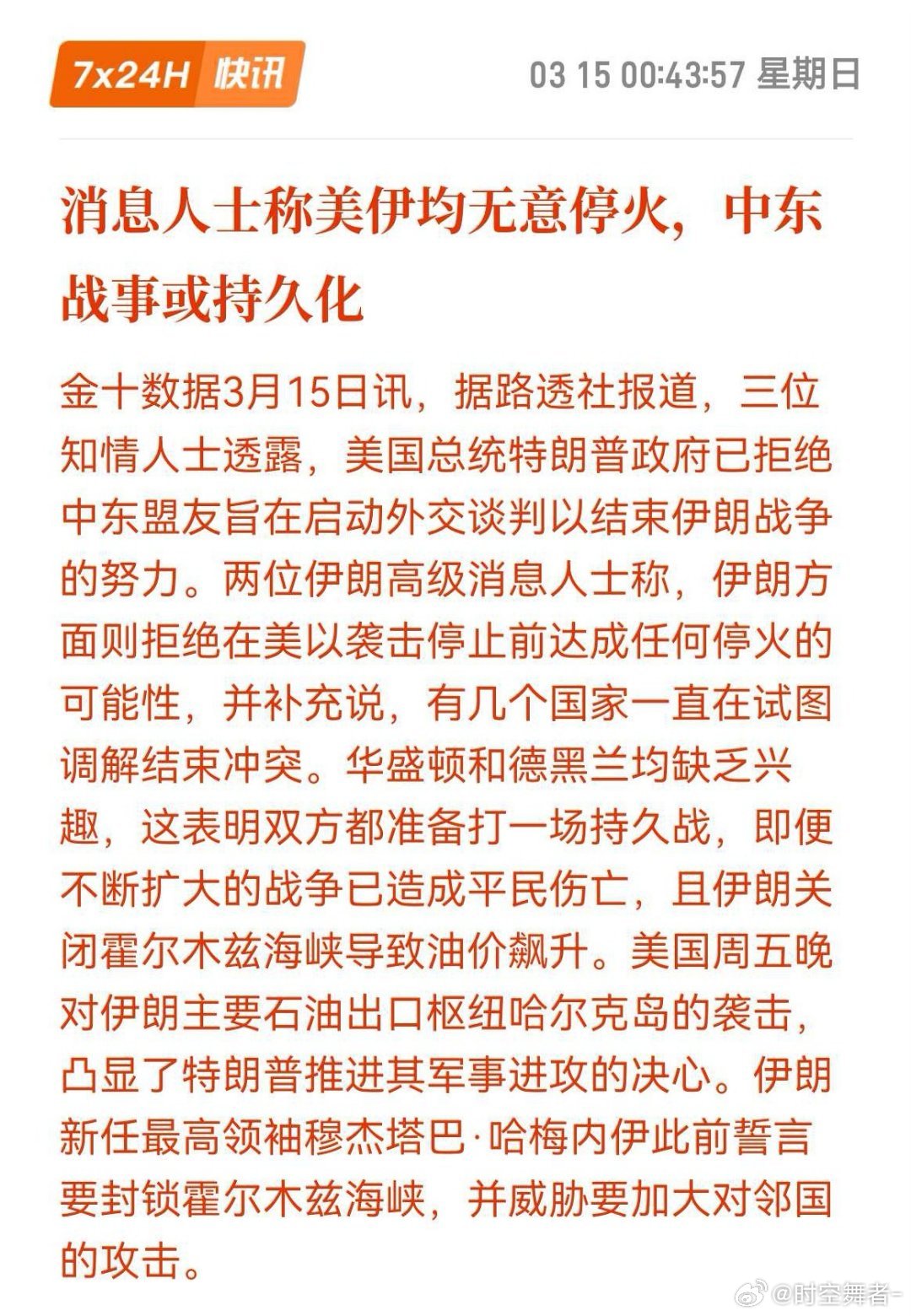

商品端,短期美伊冲突升级引发滞胀风险,压制除铝外绝大多数工业金属价格,中长期经济底部与逆全球化促进供需结构优化,弹性可期:1)短期,美伊冲突引发滞胀风险,削弱降息概率,压制倚重于联储降息改善经济的工业金属商品,但由于电解铝供给中东占比大,一旦霍尔木兹海峡受阻时间过长,原料耗尽等供应链断裂所带来的停产风险,有望进一步推升铝价,且即便后续冲突缓解,联储降息预期再度增强,利好需求展望,铝亦受益。2)中期,除非美伊冲突持续超预期,联储后续降息引领全球趋势宽松仍能促进铜铝周期上行。3)长期,逆全球化加剧各国对资源争夺,铜铝中枢趋势上行。

权益端,紧跟美伊动态,推荐电解铝:

周期视角,尽管美伊冲突较难预测,但无论是滞胀还是复苏,电解铝均受益值得重视,尤其受有色情绪带动下跌提供低位机会。

价值视角,铜铝权益价值终将重估:

1)商品长期中枢稳中有升——逆全球化背景下,成长型资源品铜铝等价格中枢抬升,一者,货币维度,当前美国关税政策等损耗美元信用,且全球应对不确定性时,货币宽松大概率乃确定选项;二者,供需维度,在国家安全、民族主义及资源衰竭等因素影响下,铜铝等资源品供给受阻、成本上行大势所趋;三者,AI快速发展,强势拉动全球电力需求,供需受之影响的铜铝亦受益。2)以成长或股息做风险补偿——国内铜铝估值普遍低于海外,且国内铜的成长属性与铝的红利属性均有助于提估值。

🎁联系人:长江金属王鹤涛团队肖勇/易轰/许红远