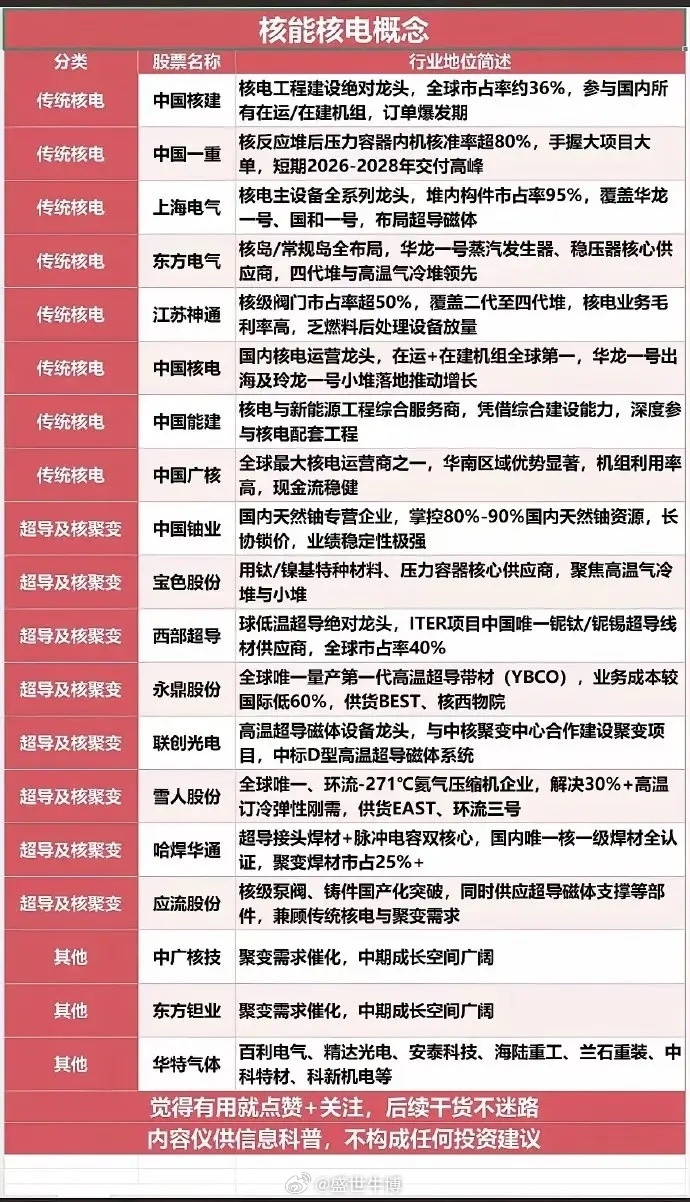

这份内容梳理了电力领域具备垄断性的10大核心企业,涵盖水电、电网智能、核电、特高压、风电、电网侧储能等细分赛道,各企业在技术、资源、市场份额等方面形成壁垒,具体如下: 1. 长江电力(水电“绝对王者”) 全球水电绝对龙头,独家运营长江干流6大梯级电站,国内水电装机占比超16%;总装机容量约7179万千瓦,年发电量超2000亿千瓦时,分红率长期稳定在60%以上,水电资产利用率行业第一。六库联调提升发电效率,深度受益绿电交易、算力中心用电高增,业绩与估值具强防御性。 2. 国电南瑞(电网智能“核心大脑”) 电网调度与特高压二次设备绝对龙头,电网调度系统市占率超80%,特高压保护装置市占率超70%;电网自动化业务市占率第一,柔性直流、储能变流器技术领先,研发投入占比超7%,客户覆盖率100%。背靠国家电网,技术壁垒深,受益新型电力系统建设,电网数字化、储能、虚拟电厂打开成长空间。 3. 中国核电(核电“主力寡头”) 国内核电双寡头之一,三代核电市占率超60%,华龙一号自主技术全球输出,核电牌照与资源高度垄断;在运+在建装机超4000万千瓦,年核电发电量占全国30%+,机组利用小时数超7500小时。核电核准常态化提速,新机组密集投产,基荷电源属性突出,盈利确定性强,绿电价值持续重估。 4. 特变电工(特高压“全球霸主”) 特高压换流变压器全球龙头,国内市占率超40%,为全球输变电设备核心供应商;变压器产能全球第一,海外订单占比30%+,多晶硅、逆变器、储能协同布局。国内外电网升级共振,风光储全产业链赋能,业绩弹性与抗周期能力行业领先。 5. 华能水电(澜沧江水电“区域绝对龙头”) 国内第二大水电企业,独家运营澜沧江全流域梯级电站,西南水电资源高度集中、壁垒极高;总装机超2300万千瓦,水电度电成本行业最低梯队,年发电量超1000亿千瓦时。来水稳定性强,成本优势显著,绿电属性突出,电力市场化改革带来长期溢价空间。 6. 中国广核(核电运营“规模标杆”) 国内核电运营双龙头,在运机组规模长期领先,沿海核电基地布局最完善,牌照与运营壁垒垄断;在运核电机组26台,装机规模超2900万千瓦,机组安全运行指标全球一流。政策强力支持,新机组投产进入高峰期,零碳基荷电源助力双碳,成长确定性极高。 7. 平高电气(特高压开关“核心寡头”) 特高压GIS开关龙头,1000kV特高压开关产品市占率超40%,技术水平全球领先;特高压交流开关核心供应商,产品国产化率100%,国家电网集采份额稳居第一梯队。特高压建设持续加速,交流主网投资加码,订单饱满驱动业绩稳步释放。 8. 龙源电力(风电“全球第一运营商”) 国内风电开拓者,全球陆上风电装机龙头,海上风电稳居第一梯队,风光资源储备行业领先;风电总装机超3000万千瓦,年风电发电量全国第一,项目覆盖全国31个省市。风光储一体化推进,绿电消纳持续改善,电力市场化溢价提升盈利稳定性。 9. 中国西电(特高压全链“国家队”) 国内唯一可提供特高压交直流成套设备的央企,一次设备全产业链覆盖,技术与资质双重垄断;特高压换流阀、变压器、电抗器市占率30%-40%,海外工程覆盖100+国家。央企背景+技术垄断+成套能力,深度受益国内特高压与海外电网基建,订单保障高增长。 10. 南网储能(电网侧储能“独家龙头”) 南方电网旗下唯一储能上市平台,抽水蓄能、电网侧储能市占率全国领先;在建+运营抽蓄规模超1000万千瓦,新型储能装机华南第一,储能项目收益率稳定可控。新型电力系统刚需爆发,资源+政策双重壁垒,盈利模式清晰,成长确定性行业顶级。 这些企业凭借技术、资源、牌照或产业链优势,在各自细分领域形成强垄断性,深度受益于电力行业转型(如绿电、新型电力系统、双碳目标),兼具业绩确定性与成长空间。