一方面,医保谈判规则趋于清晰,对真正具有临床价值的创新药给予更合理溢价空间。

另一方面,龙头公司率先实现“出海”突破,在欧美市场获得收入验证,改善了“只投入不产出”的财务困境。

因此,尽管板块走势还会有反复震荡,但是我觉得方向上已经开始走进二退一了。

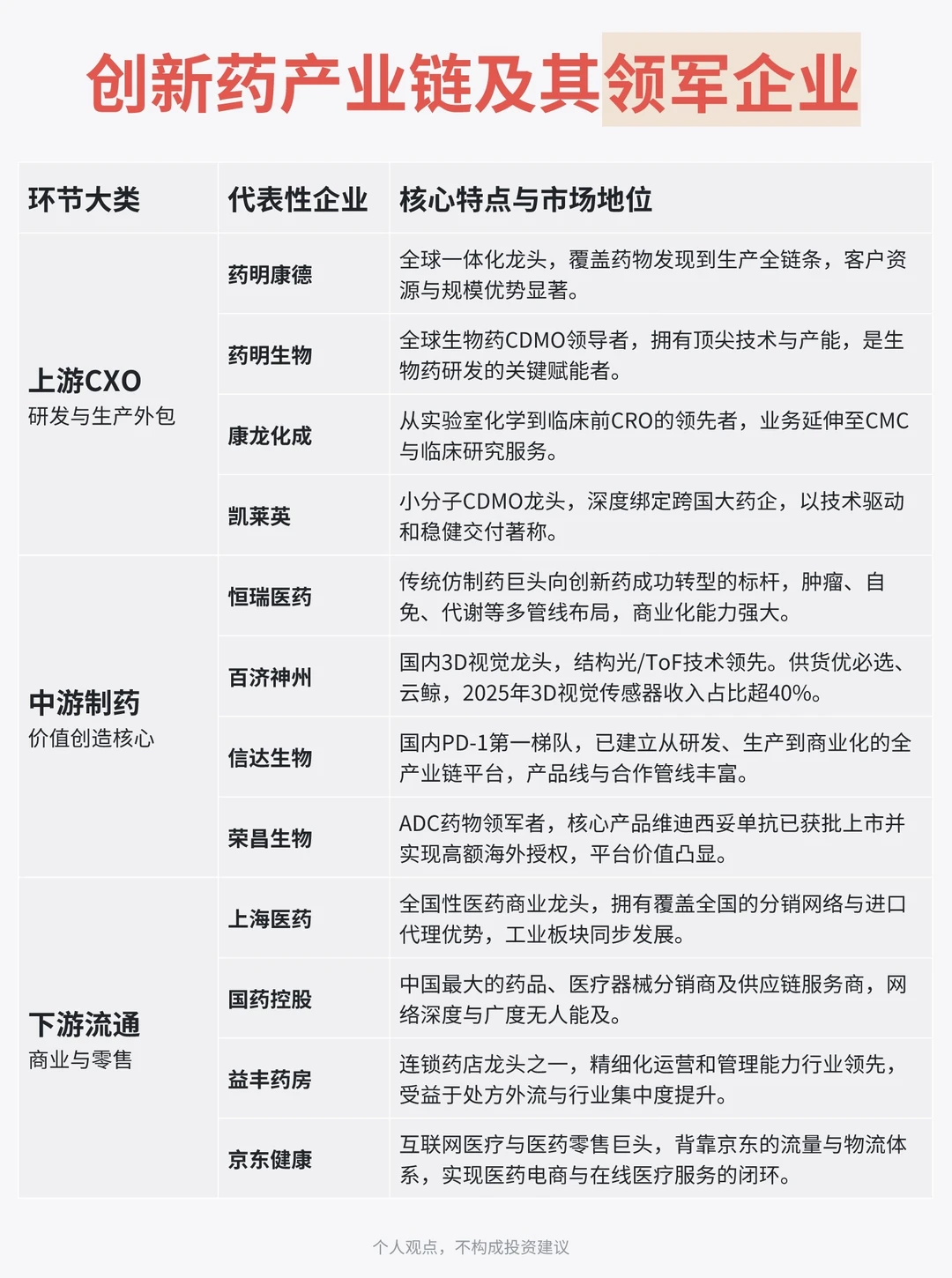

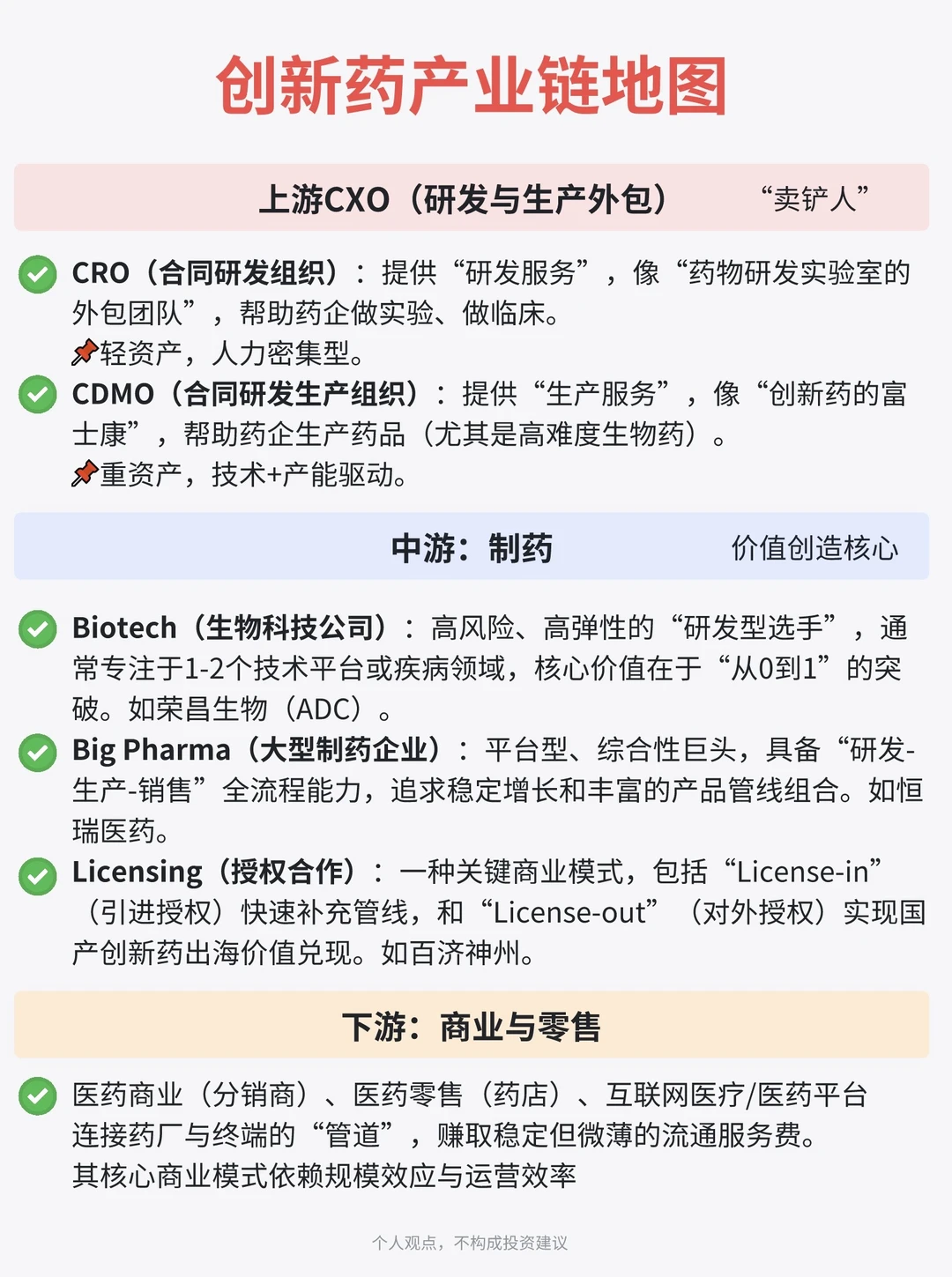

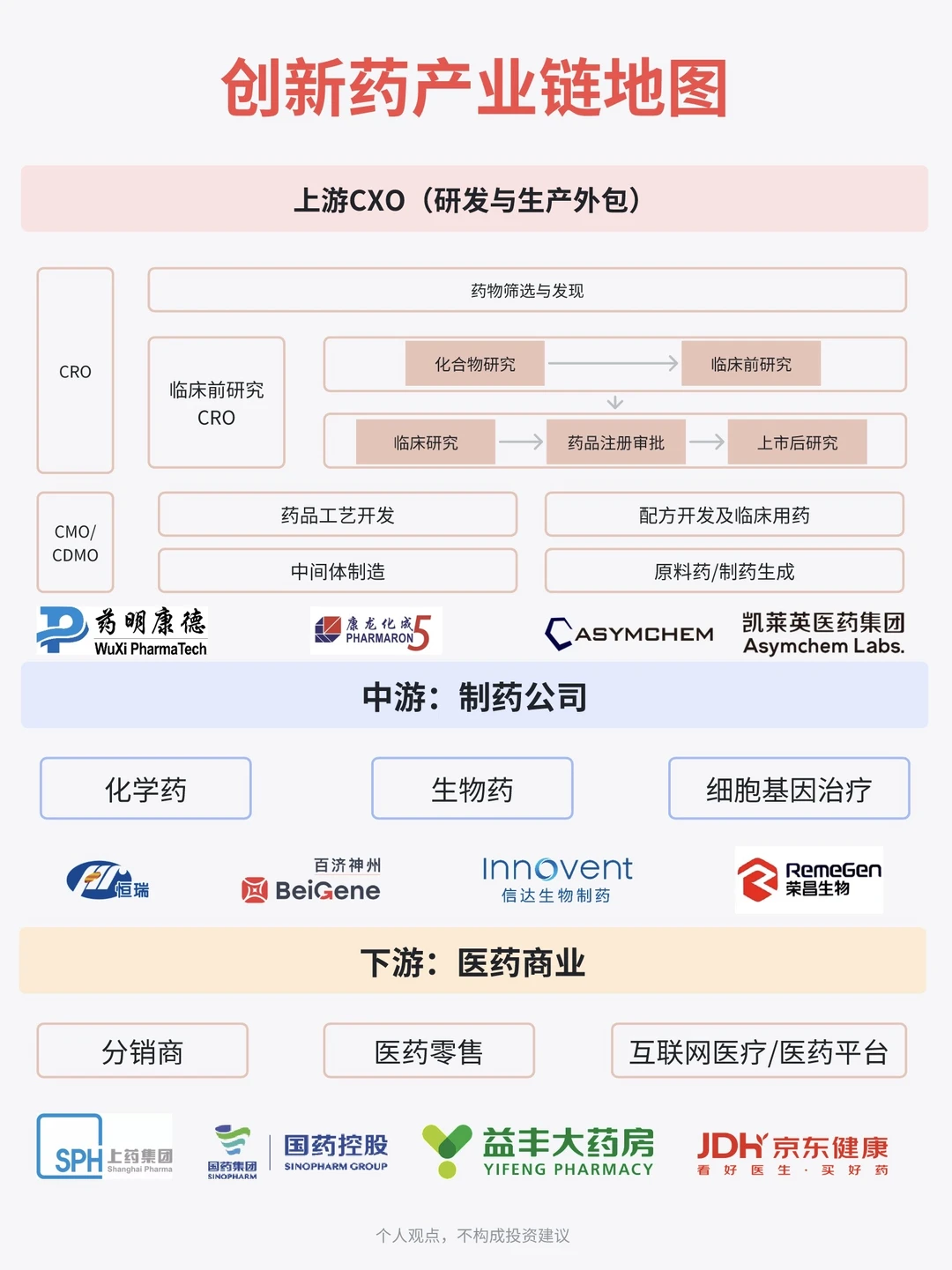

从产业链价值看。聚焦于国内医保市场、产品同质化严重的环节(中下游)将持续承压❌。真正的机遇集中于拥有全球视野和创新壁垒的环节✔。

具体来说有两类:

1️⃣是拥有全球专利授权能力的公司,它们不光是卖药,还能像“技术发包方”一样,把自己的研发成果授权给其他大药企,赚取许可费和分成。

2️⃣是具备直接出海能力的公司,能绕开国内激烈的支付体系,直接在美国、欧洲等高价值市场上市销售。

这两类公司对应的,正是那些拥有全球竞争力的生物创新药、ADC(抗体偶联药物)或细胞治疗平台。

💎创新药板块核心逻辑正从“估值修复”转向“盈利兑现”,我们需要的是重点关注企业的海外营收与利润转化。这要求你得具备分析企业研发管线、出海进展的能力。如果投研精力有限,也可以通过创新药ETF或者港股创新药ETF借道布局,获取整个行业的平均收益。

❗ 个人观点,不构成投资建议