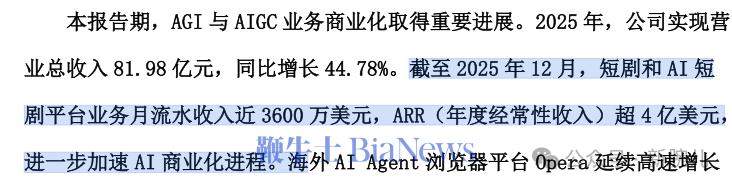

近日,昆仑万维公布2025年财报,报告期内,昆仑万维营收81.98亿,同比增长44.78%;亏损17.26亿,相对于去年同期亏损16.43亿,同比下降4.99%。

可就在2023年,昆仑万维扣非净利润还是6.6亿。

继续看昆仑万维经营活动产生的现金流量净额为-7.36亿,相对于去年同期的2.9亿,下降354.09%。

具体来看,业务收入情况。

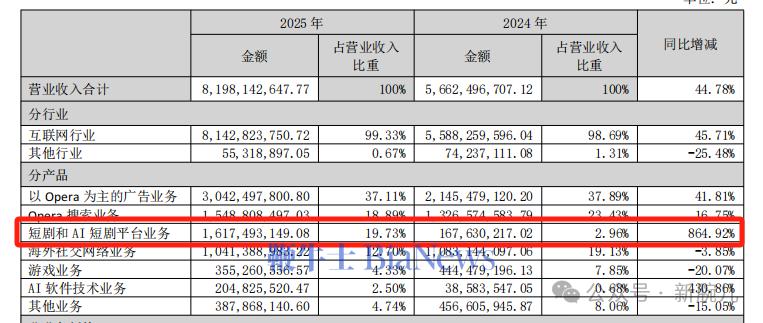

昆仑万维的产品收入分为以OPERA为主的广告业务、Opera搜索业务、短剧和AI短剧平台业务、海外社交网络业务、游戏业务等。在这些业务中占比最高的是以OPERA为主的广告业务,收入为30.42亿,相对于去年同期的21.45亿,同比增加41.81%。

再看增幅最大的短剧业务。报告期内,该公司的短剧和AI短剧平台业务收入16.17亿,相对于去年的1.68亿,同比增长864.92%。

也就是说,AI短剧业务为昆仑万维贡献了近15亿收入。

随着短剧业务收入的增长,在总营收的占比也在增加,由去年同期的2.96%增加至19.73%。

财报中提到,报告期内,短剧和AI短剧平台月流水收入近3600万美元,ARR超4亿美元。

短剧和AI短剧生意,从来都是需要付出巨额代价的。

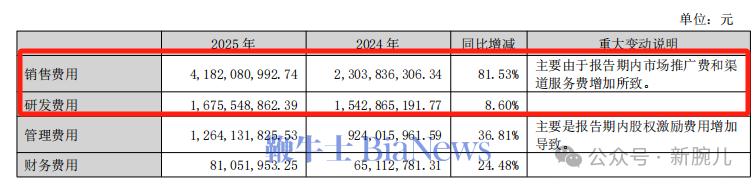

在业务增长的情况下,对应的成本支出也在大幅增加。报告期内,销售费用由2024年的23.04亿增长至41.82亿,同比增长81.53%。报告中解释,“主要由于报告期内市场推广费和渠道服务费增加所致。”

也就是说,昆仑万维由原先的纯短剧业务增加了AI短剧,就此增加投资推广,导致推广费用增加18.78亿,而研发费用增加1.33亿,合计增加20.11亿,对应换回15亿的收入。

如果如此计算,这场投资是否具备赚钱能力?

其实是有的。

我们在上一篇文章中分析了中文在线的2025年财报,虽然两家公司都在重点投资海外AI短剧,可是:同一赛道,两种命运。

一个直观的数据表现是,中文在线的毛利率为38.41%,同比下降8.95%;

而昆仑万维的短剧业务毛利率为79.19%,同比下降17.03%。

昆仑万维比前者的两倍还要多。

那么,两家公司同时冲击海外短剧市场,无论是真人短剧还是AI短剧,都在采取烧钱策略跑马圈地,为什么昆仑万维的毛利率能稳住?

一个细节是,昆仑万维在财报中解释过DramaWave和FreeReels,这两款产品“依托自研AI视频生成技术,构建短剧和AI短剧工业化生产与全球化分发体系”。

换言之,昆仑万维基于自研的天工大模型推出AI短剧制作平台,即可从剧本、角色建模、配音、剪辑,一键生成,外加能批量化采购算力,降低算力单价,在AI模型迭代中不断提升AI剧生产效率和质量,内容成本自然实现大幅降低了。

这就导致昆仑万维付出与中文在线一样的销售成本,但其盈利水平看起来更稳定的原因。

海外AI短剧生意对一家公司的财力、大模型、算力和内容产能都有很高的门槛。中文在线和昆仑万维就是两家很典型的选手:前者IP储备深厚,具备很强的投放能力,后者具备自研大模型和算力支持,以技术降低内容成本后,同步以资金追击。

海外短剧高强度投放,随着与日俱增的成本,各位选手短期内拼扩张速度,长期比拼资金储备和技术壁垒,这场出海竞赛中,比拼的核心是生命力:谁能坚持到行业出清、盈利落地的最后一秒。