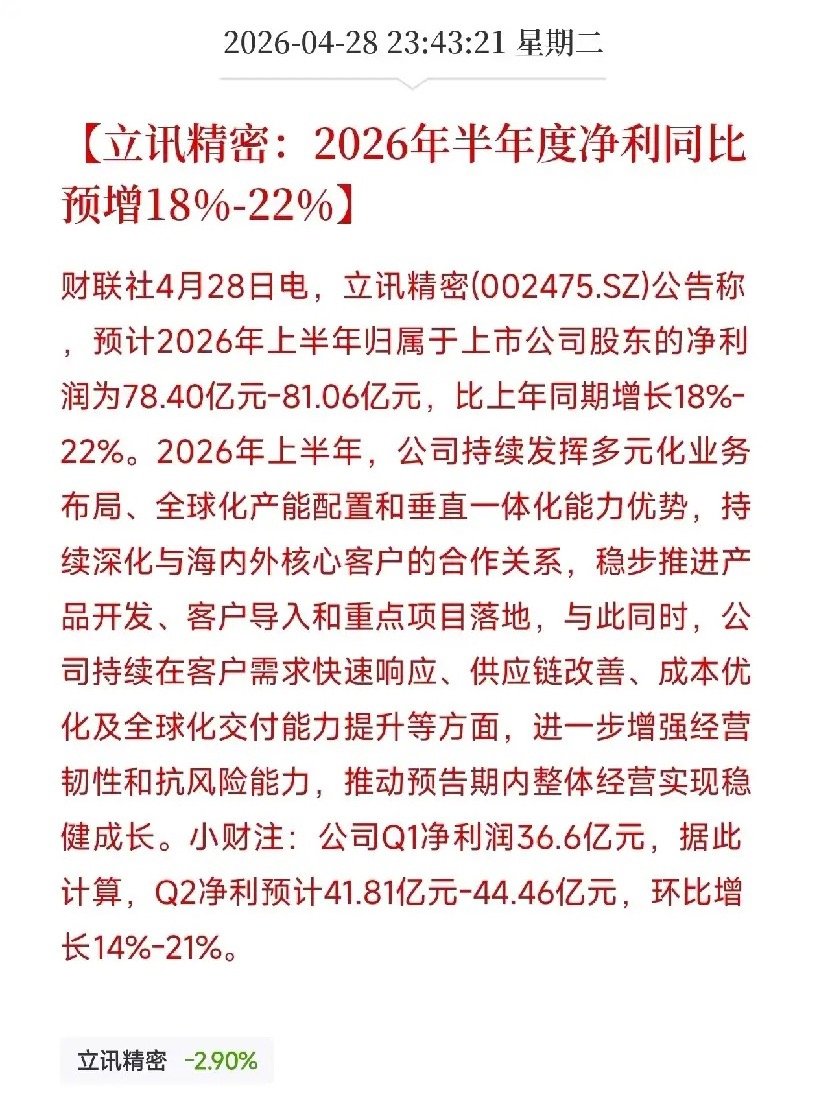

立讯精密一季报:838亿营收稳健增长,半年报指引稳健——这份成绩单的背后,是消费电子基本盘和AI新引擎的齐头并进

盘后,立讯精密交出了2026年的两份关键答卷。

第一份是Q1成绩单:营收838.88亿元,同比增长35.77%;净利润36.60亿元,同比增长20.24%。营收增速跑赢利润增速,主要源于存储芯片等原材料涨价成本传导存在时滞",同时汇兑损失也对利润端造成了一定挤压。

第二份是半年度业绩预告:预计上半年归母净利润78.40亿元至81.06亿元,同比增长18%至22%。按此推算,Q2单季净利预计约44亿元左右,环比继续修复。

如果你只盯着净利增20%几个字,可能就划过去了。但这份公告里,藏着一个正在发生的核心变化——立讯精密正在从纯消费电子代工龙头,蜕变为数据中心+AI算力基建的综合平台。

先看主业:消费电子凭什么扛住了压力?

一季度,全球存储芯片涨价、部分消费电子终端客户阶段性调整新品节奏、缩减现有产品产量。苹果作为立讯的大客户,苹果逆势增长5%,为前五名中少有实现逆势增长的厂商,iPhone 17系列在中国市场实现30%以上增长。与此同时,AI PC等新业务借助底层制造能力的拉通,快速落地,对冲了部分手机端的下滑。

再看新引擎:数据中心业务的爆点在哪?

当前营收占比仅约7.4%的通讯及数据中心业务,正以极快的速度积蓄动能。

铜互连方面,224G高速铜缆已批量供货海内外顶级AI集群,CPC方案锁定2027年Q3至Q4向首家客户批量交付,英伟达下一代Rubin Ultra被视为重大催化剂。光互连方面,800G/1.6T光模块国内外客户进展顺利,将成短期核心成长动能。公司同步自研AI机柜液冷/油冷方案以及支持±400V/800V高压平台的智能电源系统,产品组合快速扩充。消费电子基本盘、数据中心新势能、汽车电子出海,三条增长曲线的梯次推进,正在重新定义这家公司的估值底牌。

一份清醒清单。

第一,通讯业务收入占比仍仅约7.4%,还难以对整体业绩产生大幅拉动。尽管技术布局已初具生态雏形,但业绩兑现仍属渐进式,而非爆发式。

第二,大宗商品价格上涨传导存在时滞。铜、铝、镍等原材料涨价压力,今年一季度还没有完全体现在利润表,未来成本压力仍在。

第三,Q1净利润环比去年Q4下降27%,主要源于消费电子季节性回落。汇率波动对海外营收的影响亦难以完全通过衍生品对冲,2025年Q4美元贬值期间已产生显著汇兑损失。

消费电子稳基座,数据中心增动能——你认为立讯精密最值得关注的护城河,是垂直一体化能力,还是铜光热电全栈布局?