一家拥有国家绝密级配方,业绩持续保持增长,年赚51.5亿,股价却不到55元,到底值不值得买?

你没看错!一家手握"国家绝密级配方"、已经传承了120多年的百年老字号,2025年全年赚了51.53亿元,股价却只有54块多,市盈率仅约18.8倍。放眼A股,同样是消费龙头,动辄30-40倍市盈率;同为中药品牌,片仔癀常年40-50倍估值。而这家公司拥有全球独一无二永久保密配方的中药巨头,却长期被市场压在20倍以下,便宜得令人难以置信。

说起这家公司,老股民都知道它的分量。

我国保密配方分三个等级。最高一档叫"国家绝密级配方",保密期限是永久的,全国只有两家企业有此待遇:一个是这家公司,另一个是漳州片仔癀。第二档是国家保密配方,包括同仁堂安宫牛黄丸等五个品种,保密期限为长期。后面才是中药保护品种,分一级、二级,保护年限从7年到30年不等。这家公司的护城河,从一开始就不是靠广告砸出来的,而是刻在配方里的,别人永远也抄不走。2024年,核心产品气雾剂在肌肉-骨骼系统局部用药零售市场份额高达91.8%,几乎垄断了这个细分赛道,牙膏连续多年稳居国内全渠道市场占有率第一。

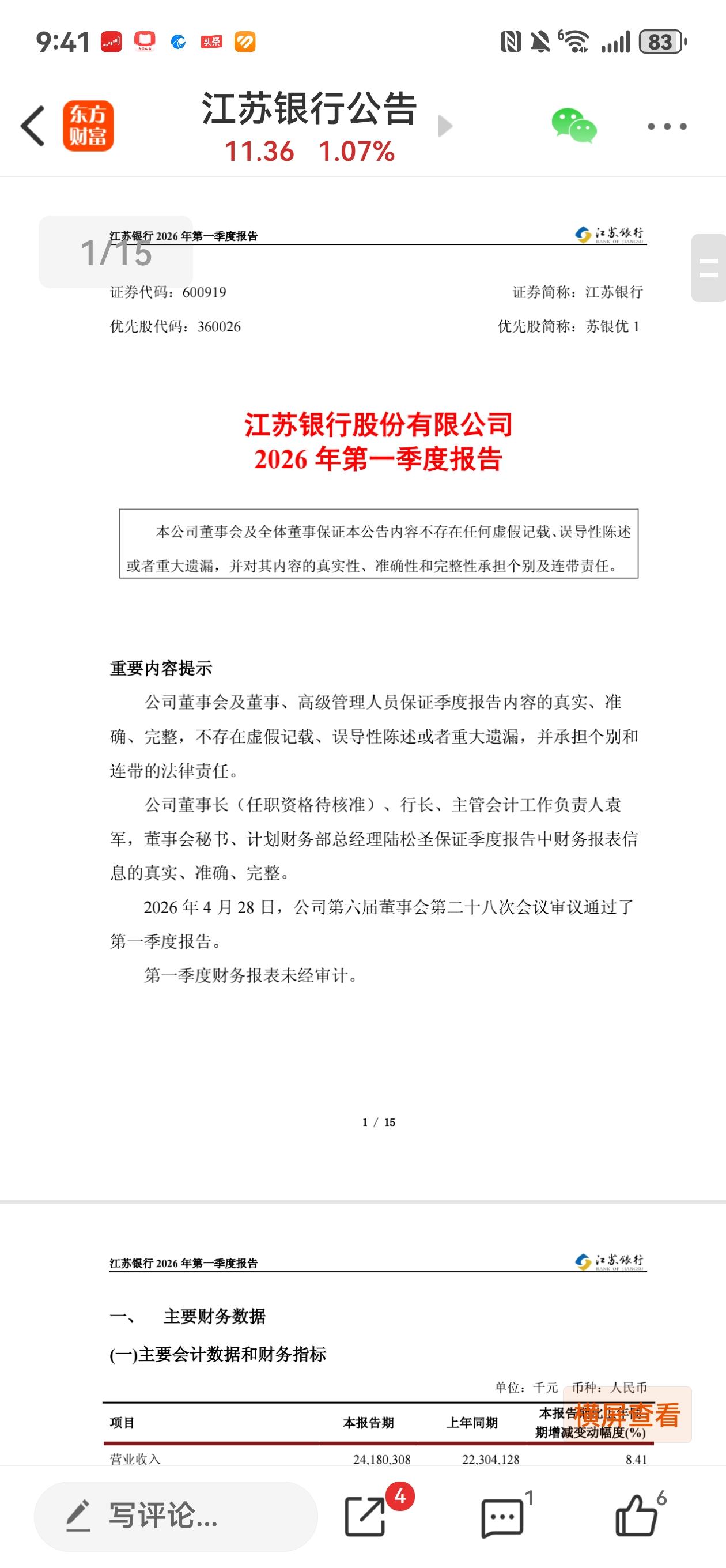

2025年,公司交出了一份历史最好成绩单:全年营收411.87亿元,同比增长2.88%;归母净利润51.53亿元,同比增长8.51%;扣非归母净利润48.65亿元,同比增长7.55%,全部刷新历史纪录。经营现金流净额46.0亿元,净现比约0.89,营收收现比常年维持在1以上,公司赚的是真金白银,不只是账面富贵。

核心盈利能力指标也明显改善:毛利率29.51%,同比提升1.61个百分点;净利率12.60%,同比提升0.69个百分点;净资产收益率(ROE)升至13.02%,是近5年最高水平。工业产品板块毛利率高达65%以上,毛利率被整体压低,根本原因在于低毛利的批发零售占了营收大头,主业竞争力反而在走强。

很多公司赚钱后要么四处乱并购,要么让现金躺在账上吃利息。但这家公司对股东是真舍得。

2025年,公司已在9月完成特别分红,每10股派10.19元;年度分红预案为每10股再派15.83元。合并计算后,2025年全年累计现金分红总额占归母净利润的90.09%。按目前约970亿的市值和约54元的股价推算,股息率超过4.4%。银行一年期定存利息只有1.5%左右,拿这家公司吃分红,收益是存定期近3倍。而且公司已经连续数年股利支付率保持在90%以上,这种分钱力度,在A股五千多家公司里也数得上号。

很多人问:为什么这样一家不缺护城河、不缺现金流、不少分红的公司,估值一直在20倍附近打转?其实,市场是有效的,它有冷静的一面。

拉长到近11年看(2013-2024年),公司营收年化复合增速约8.81%,扣非净利润年化约8.38%,稳是稳住了,但成长性确实算不上特别突出。如果一家公司长期的利润增速就落在8%左右,那我给出的心理买点大概在15倍PE附近。以2025年归母净利润51.53亿元计算,15倍PE对应的市值约为773亿元,19.09亿总股本,对应股价大约在40元出头。当前18.8倍PE,从历史上看已经处于低位区间,不算贵,但若以价值投资者苛刻的标准来说,还没有到那个让人"流口水"的价位。好公司,更需要好价格,我等的就是那个更舒服的位置。

股市短期是投票机,长期才是称重机。每年稳稳赚50多亿,拿出90%来分红,还有一块永远无法被复制的绝密配方——公司的价值,时间终会证明。你手上有这家公司的股票吗?多少倍PE才算真正的便宜?欢迎在评论区聊聊!

评论列表