上周帮朋友小李算装修贷款的账,他准备贷30万装新房,之前问银行利率是4.5%,5年下来利息要3.8万。我告诉他“现在有国家贴息政策,实际利率能降到3.5%”,他当场眼睛亮了:“相当于国家帮我付了1%的利息,5年省近1万?这羊毛必须薅!”

2025年底,国家出台了新一轮个人消费贷新政,核心就是“降成本、提额度、松期限”:不仅延续1%的财政贴息,西南多省还叠加地方补贴,额度从30万提至50万,期限最长7年。对普通人来说,这不是“政策文件”,是真金白银的省钱机会——比如贷30万装修,一年能省3000元;贷50万买车,7年下来能省3.5万。今天就用大白话把新政拆透,告诉你“贴息怎么领”“额度怎么提”“避坑指南”,让你轻松薅到国家的羊毛。

一、先算明白:国家给的1%贴息,到底能省多少钱?

很多人看不懂“贴息1%”是什么意思,其实就是国家替你支付贷款利息的1%,直接降低你的实际成本。举个例子:

小李贷30万装修,期限5年,银行原利率4.5%:

- 原年利息:30万×4.5% = 13500元

- 国家贴息1%:30万×1% = 3000元(国家直接给银行,你不用掏)

- 实际年利息:13500 - 3000 = 10500元

- 实际年利率:10500÷30万 = 3.5%

- 5年累计省:3000×5 = 15000元

相当于国家给你发了1.5万的“装修补贴”,这不是小数目,够买全屋家电了。

新政核心福利拆解:3个变化直接影响你的钱包

1. 财政贴息延续到2026年8月,覆盖绝大多数消费场景

- 实施时间:2025年9月1日-2026年8月31日(还有大半年时间,来得及申请)

- 覆盖范围:单笔5万以下的日常消费(家电、旅游、教育),以及5万以上的重点领域(汽车、家装、医疗),几乎所有消费贷都能享受到。

- 贴息条件:必须通过银行账户直接消费(扫码/刷卡),如果取现或转账到个人卡,就不能享受贴息(银行会监控资金流向,别耍小聪明)。

- 上限明确:单人在单家银行的贴息上限是3000元(对应30万消费额),如果贷50万,前30万享贴息,剩下20万按原利率算。

2. 西南多省加码“国补+地补”,贴息最高2%

四川、重庆、贵州、云南推出了“双贴息”政策:国家补1%,地方再补0.5%-1%,农信社也首次加入经办机构。比如四川用户贷30万,可能享受到1.5%-2%的贴息,实际利率低至3%,比房贷还划算。

地方银行(比如四川银行、重庆农商行)的贴息上限是1500-3000元,和国家贴息叠加后,单人最高能省6000元/年,适合西南地区的用户重点关注。

3. 额度提至50万,期限延至7年,大额消费无压力

- 额度放宽:信用良好的用户最高能贷50万(原30万),互联网消费贷上限也从20万提至30万,满足装修、买车等大额需求。

- 期限延长:长期消费(比如装修、教育)的期限从5年延至7年,月供压力大幅降低。比如贷50万装修,7年期限下,月供从原5年期的9430元降到7390元,每月少还2040元。

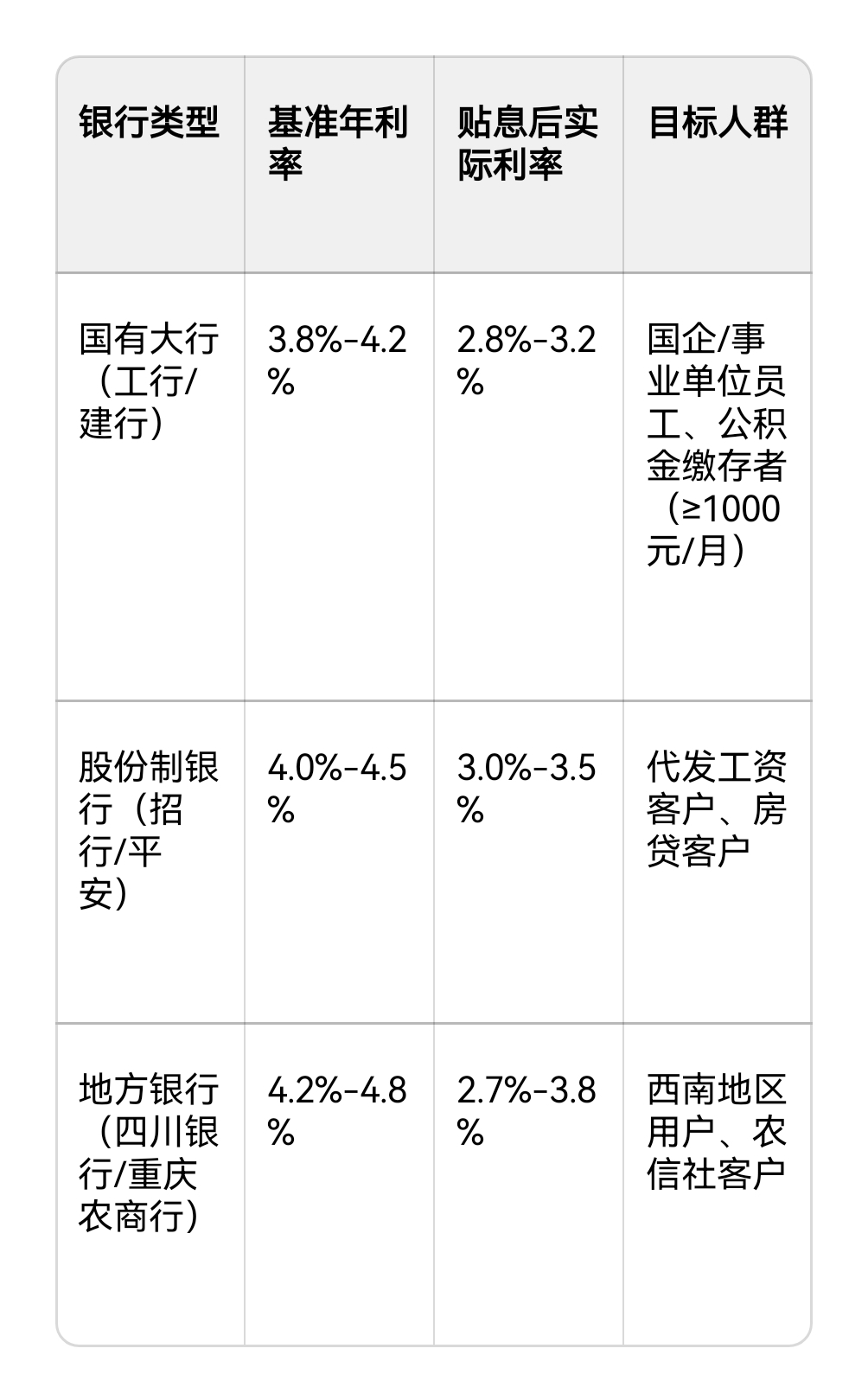

二、主流银行利率表:哪些人能拿最低息?

2025年12月最新数据显示,主流银行的消费贷利率在3.5%-4.8%之间,实际利率会根据你的征信、职业、资产情况浮动。以下是重点人群的利率优惠:

敲黑板:这3类人更容易拿到低息

1. 公积金/社保缴存者:每月缴存≥1000元,证明你有稳定收入,银行更愿意给低息。

2. 房贷/代发工资客户:银行已有你的流水和信用记录,通过率更高,利率也可能低0.2%-0.5%。

3. 征信良好者:2年内无“连三累六”逾期(连续3期或累计6期),近3个月贷款/信用卡查询≤6-8次(工行不限查询次数,适合征信花了的用户)。

三、申请避坑指南:别踩这3个雷,不然贷款被拒

很多人以为“有政策就能随便贷”,但银行的审核门槛依然存在,这3个坑别踩:

1. 征信红线:2年内“连三累六”直接拒,查询次数太多也不行

- 逾期要求:必须2年内没有连续3期或累计6期逾期,比如2024年有一次逾期1个月,2025年有一次逾期2个月,累计3期,就会被拒。

- 查询次数:近3个月贷款/信用卡审批查询≤6-8次(工行除外),如果频繁申请网贷、信用卡,会被认为“资金紧张”,影响审批。

2. 材料准备:不用跑断腿,任选其一就行

银行只需要你提供公积金/社保缴存证明、房贷记录、代发工资流水中的一种,不用准备一堆材料。比如你有房贷,直接提供房贷合同;有公积金,打印缴存记录就行,非常方便。

3. 资金用途:严禁进股市/楼市,留好发票备查

银行会监控资金流向,如果你把贷款用来炒股、买房,会被立刻收回贷款,还会影响征信。消费后要保留发票(比如装修合同、买车发票、家电小票),银行可能会抽查,没有发票会被要求提前还款。

四、实操攻略:4招让你申请通过率100%,利息最低

1. 优先选“业务往来银行”:房贷行/代发行通过率最高

银行更愿意给已有业务往来的客户放款,比如你在工行有房贷,去工行申请消费贷,通过率会比新客户高30%,利率也可能低0.3%-0.5%。

2. 已获批的贷款别浪费:9月1日后消费可补贴息

如果你在2025年9月1日前已经获批了消费贷,但还没花完,9月1日后的消费依然可以申请贴息。比如你3月贷了20万,6月花了10万,10月再花10万,后面10万就能享受到1%的贴息,别浪费这个机会。

3. 西南用户重点关注“地补”:叠加国补省更多

四川、重庆、贵州、云南的用户,优先选择地方银行或农信社申请,能享受“国补+地补”双贴息,实际利率可能低至3%以下。比如重庆用户贷30万,国补3000元+地补3000元,一年省6000元,5年省3万,非常划算。

4. 理性规划资金:别乱借,避免频繁申请

虽然利率低,但别因为“便宜”就乱借,要根据自己的还款能力来。比如你月薪8000,每月还款别超过3000元(占收入37.5%),避免逾期。另外,别频繁申请多家银行的贷款,会导致征信查询次数过多,影响后续审批。

五、风险提示:贴息虽好,别踩这2个坑

1. 别“以贷养贷”:消费贷是用来消费的,不是用来还债的

很多人想用消费贷还网贷、信用卡,这是违规的,银行会监控资金流向,一旦发现会收回贷款,还会影响征信。如果有债务压力,建议和银行协商分期,别碰消费贷。

2. 别逾期:逾期会影响贴息资格,还会留征信污点

如果贷款逾期,不仅会失去贴息资格,还会被收取违约金,逾期记录会保留5年,影响你以后贷款、办卡。一定要按时还款,设置自动还款提醒,避免逾期。

最后想说:国家给的羊毛,该薅就薅,但别贪多

小李说:“以前觉得消费贷是‘高利贷’,现在有国家贴息,实际利率比房贷还低,这羊毛必须薅!但我也不会乱借,只贷30万装修,够了就行。”

2026年的消费贷新政,是国家鼓励消费、降低居民负担的重要举措,对有真实消费需求的人来说,是实实在在的福利。但记住:贷款是工具,不是提款机,理性消费、按时还款,才能真正享受到政策的好处。

如果你有装修、买车、医疗等大额消费需求,现在就可以去银行咨询,抓住这波贴息红利。毕竟,国家帮你付利息的机会,不是每年都有。

本文中的利率计算为参考具体以银行实际为准。