最近有个怪事:银行开始"嫌弃"存款了!不仅五年期大额存单悄悄下架,连三年期产品都要靠抢。这到底咋回事?咱普通老百姓该咋办?

一、银行变成"貔貅"?只进不出要亏哭

一、银行变成"貔貅"?只进不出要亏哭"现在企业都不敢借钱,居民忙着提前还房贷。"在银行工作的朋友老王透露,去年居民提前还了1万亿房贷,企业贷款也少了2600亿。银行吸收的存款像洪水一样堆在库里,贷不出去就成了烫手山芋。

更惨的是净息差跌破红线。以前银行存贷差能赚2%,现在只剩1.42%。就像你开奶茶店,进货价10块,卖11块,还不够交房租。有些小银行甚至关闭存款通道止损,堪称现实版"钱太多也发愁"。

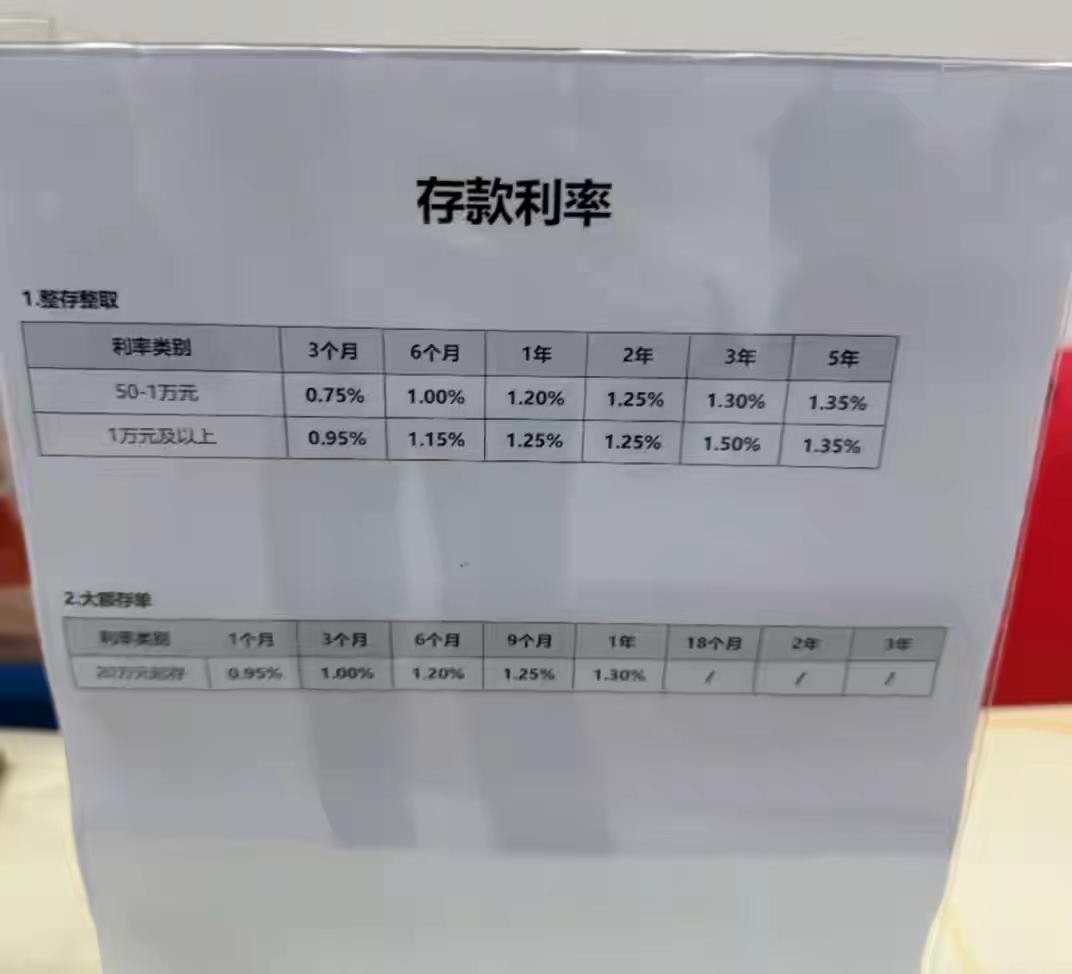

二、存款利息"腰斩"!银行玩起"钓鱼执法"

二、存款利息"腰斩"!银行玩起"钓鱼执法"细心的储户发现,五年期存款利率从3%跌到1.5%,利息直接少了一半。但银行转头推出年化2.12%的"稳健理财",美其名曰"帮客户增值",实则把风险转嫁给老百姓。有网友吐槽:"这是逼着我们去理财,亏了算我的,赚了算银行的?"

最狠的是期限错配。你想存五年,银行只给三年期;你想存三年,结果额度秒光。某国有大行的3年期产品,100万和20万起存利率居然一样,摆明了"只欢迎大客户"。

三、存钱变成"高危操作"?普通人该咋办

三、存钱变成"高危操作"?普通人该咋办面对这种情况,咱老百姓得学会"自救":

短期资金:别盯着定期,试试"阶梯存款法"。比如10万分成1/3存1年、1/3存2年、1/3存3年,兼顾收益和灵活。

长期资金:国债收益2.2%比存款香,R2级理财2.5%-3%也可以考虑。但记住,收益超过3%的理财要警惕,别被高息套路了。

避险资产:黄金ETF、指数基金可以配置10%-20%,对冲贬值风险。但千万别全部,鸡蛋不能放在一个篮子里。

四、未来存钱更难?这些趋势要早知道

四、未来存钱更难?这些趋势要早知道专家预测,未来存款利率可能逼近零,甚至出现"负利率"。银行会像筛选VIP客户一样,提高存款门槛,普通储户可能只能拿到更低的利息。

"这其实是经济转型的阵痛。"财经评论员小李分析,"当企业和居民都不愿意加杠杆,银行就会变成'堰塞湖'。我们要做的不是抱怨,而是适应新的理财环境。"

站在银行门口,看着电子屏上跳动的利率,不禁感慨:以前是"你不理财,财不理你",现在变成"你要理财,财可能理你,也可能理亏你"。或许正如网友所说:"存钱难,理财更难,这届老百姓太难了!"