本轮银行股股价普涨的幅度明显超过了业绩增幅,即股价上涨的主要原因是估值水平的持续提升,是配置资金大规模涌入的结果。接下来,要根据机构的银行股持仓占比和主要银行股的股息收益率等来判断银行股的投资机会。

本刊特约成一虫/文

从2024年初以来,国内银行股的股价普遍大涨,几只银行ETF指数基金的累计涨幅已达70%左右。最近不少投资人在问,银行股为什么持续大涨?目前的情形下,还能不能上车?

事实上,近两年来国内银行业的基本面并没有特别明显的边际向好的变化,业绩压力普遍比较大,息差大幅缩小,个贷与地产开发贷的风险不断暴露,多数银行年度利润同比增幅下滑,甚至有些银行出现了负增长。不过,主要业绩亮点在于:一是债券利率大幅走低,银行的债券投资很赚钱;二是国内企业贷款增长快,信贷政策较为宽松,利率下行明显,导致非地产类的企业不良贷款率减少,大多数银行的信用成本降低了。

总体来说,银行股股价普涨的幅度明显超过了业绩增幅,即股价上涨的主要原因是估值水平的持续提升。这种估值水平的提升,其实是配置资金大规模涌入的结果。

以银行ETF(169887)为例,2025年4月7日它的最低点是1.161元,6月26日收盘是1.435元,两个月多累计涨幅23.6%。而从2025年初到6月26日收盘,涨幅也有18.79%。

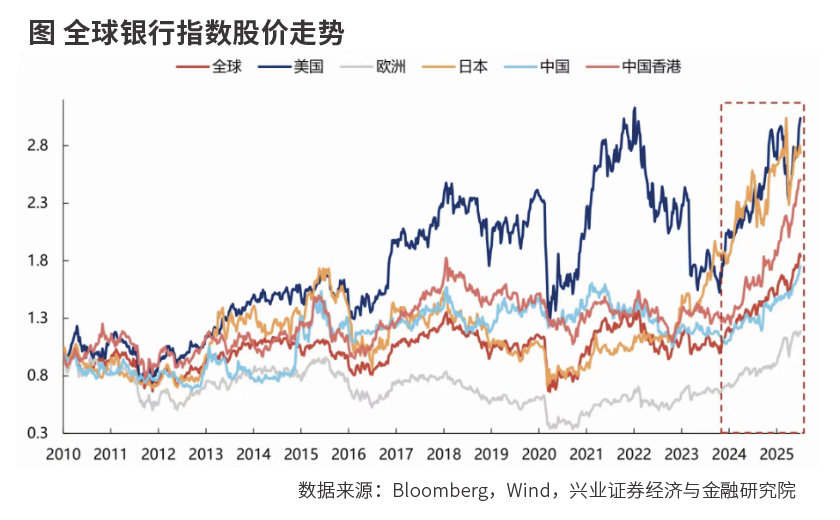

至于上市银行2025年上半年的净利润同比涨幅,估计大型银行约为0-5%左右,多数中小型银行约为5%-10%区间。近两年来内地银行股的利润涨幅主要区间大约在5%-20%左右,但股价涨幅普遍超过50%-100%。受益于估值上涨,一些好银行的市净率(PB)已经达到0.8-1倍以上,接近于欧美日主流银行的水平。

银行股要区别看待

大涨之后,怎么看待银行股?

笔者认为,长期持有应该没有问题,毕竟银行股的整体估值水平仍然是A股所有行业中最便宜的之一,监管部门也一再强调努力防止银行业发生系统性风险,如此一来,下限有保障,分红收益率也比较高,所以市场大牛时它可能偏弱,而市场较弱时它可能较强。

银行经营要做出差异化不容易,该怎么挑选银行股?笔者的想法是,首先,挑选经营稳健、风控强、报表较为可信的银行。其次是主要业务在经济较发达地区的银行,地区经济景气度较好,地产、城投风险较小。第三是比较估值,看市净率(PB)、市盈率(PE)、股息收益率等。第四是看银行的一些关键指标,比如拨贷比高、不良率低、净资产收益率(ROE)较高、贷款平均利率较低(利率越高风险越大)、无抵押的小微企业贷及消费贷和经营贷占比小、手续费及佣金净收入占比高,等等。最后,要关注资本充足率,是不是马上要定增扩大股本了,这会导致PE上升;如果当前股价低于每股净资产,则PB也可能减少。

由于二季度债券涨得不错,投资债券能赚钱,债券投资收益占银行股二季度利润的比例较高,我估计多数中小银行可以达到三到四成以上。长线看,债券投资收益占比越高的银行,就越没有长期价值。因为债券市场也可能走熊,债券二级市场的投资业绩不稳定,债券投资收益有一块(二级市场买卖价差或浮盈)没法在估值时直接乘以PE(市盈率)倍数。

由于这两年多都是债券牛市,二级市场大赚。2024年10年期国债主力合约全年涨5.92%;5年期国债主力合约全年涨3.54%;2年期国债主力合约全年涨1.43%;30年期主力合约年度涨幅更是高达17.77%。只是目前的债牛可能消失、反转,比如2025年一季度债券市场就有大跌。未来低利率时代,持有债券到期的收益还可能不断减少。目前国内银行股中,大银行(工农中建招等)债券投资占比相对较小。中小银行占比很高,有的高达四成多。

目前银行负债成本大约是1.5%-1.8%左右,买10-30年期国债、金融债、AAA级企业债收益率大约是1.66%-2.2%,虽然国债免税、消耗资本金少,但息差也太小了。如果没有债券牛市,投资债券的净收益一年可能不到0-0.7%,还容易期限错配(存款期限0-5年,债券10-30年期)。所以,笔者认为债券投资收益占比过高的中小银行,估值需要打8折,因为未来的盈利持续性存疑。

谨慎乐观看行业

最近招商银行行长王良称,2025年一季度中国银行业的净息差水平降到1.43%,而银行业平均不良贷款率是1.51%。笔者认为,这点不用太过担心。银行还有非息收入,即手续费及佣金收入,比如帮忙卖保险基金、信用卡及汇款手续费等。况且,不良贷款并非全部收不回来,如果有抵押担保,追讨还能收回一部分。上市银行普遍也比较优秀,优秀银行的不良贷款率可以低到0.7%-0.8%左右,净息差1.9%。全行业息差1.43%确实很低,却会倒逼监管当局重点关注,想办法同步压降存款利率,避免息差大幅下滑。

当然,如果银行业的净息差继续不断减少,如果银行不能很好地控制不良贷款(信用成本),不能扩大非息收入,再碰上债券市场走平、走差,就会出现业绩明显下滑,全行业的ROE(净资产收益率)不断减少。倘若贷款需求萎缩、息差缩小,业绩还可能出现负增长。另外,目前国内的无抵押小微企业贷、消费贷与经营贷的信用风险也比较大。以五年、十年的维度来看,银行股整体可能没有什么太大的成长性。只是银行股的市净率(0.6-1倍左右)、市盈率(5-8倍左右)仍然比较低,风险早在两三年前低迷的股价中反映了。

至于下半年银行还能不能继续上涨?笔者认为,如果调整一下,还有机会(但不会太大了),因为年内息差可能稳住了,债市目前也还可以(二季度反弹不错)。在这种情况下,建议看看二季度主动型公募基金的银行股持仓占比,如果占比提高很多,达到或超过沪深300、中证500指数的银行行业比重(即标配或超配),估计这轮银行股的大行情就差不多了。

还可以看主要银行股的股息收益率,如果因为股价大涨而下跌较多,比如说少于3%-3.5%,届时可能也意味着险资近两三年的大手笔增持会开始明显放缓。目前招行、工行等大银行的股息收益率还有4%-4.3%左右,对险资来说还是很有吸引力的。

(作者系资深投资人士。文中个股仅为举例分析,不作买卖推荐。)

本文刊于07月12日出版的《证券市场周刊》