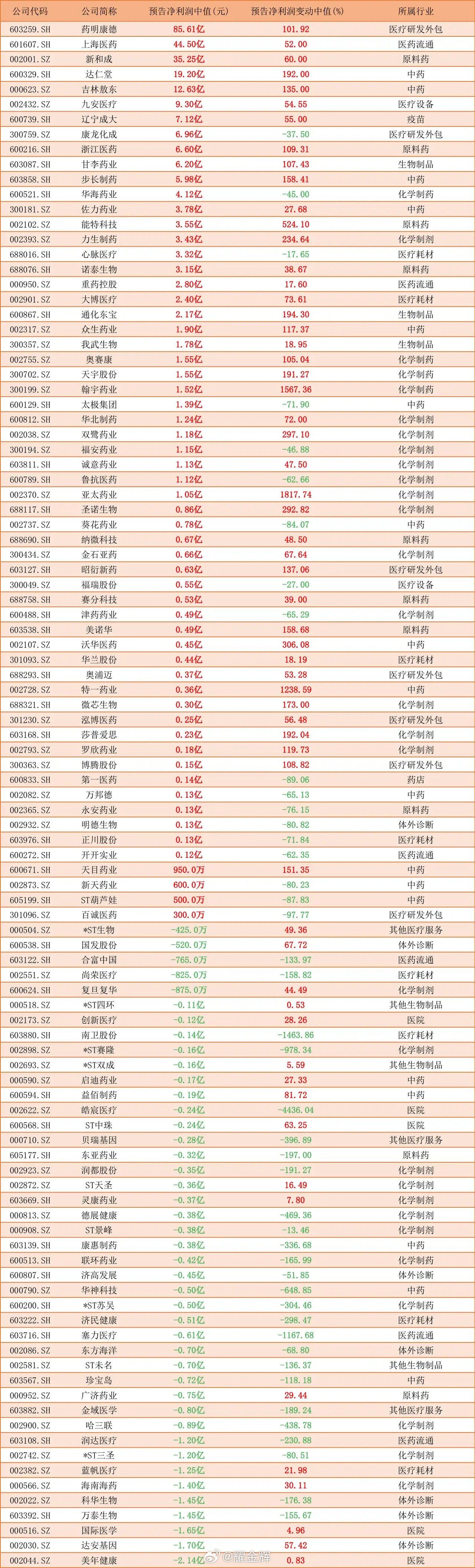

兄弟们,又出大事了!

这次事关,有机硅的

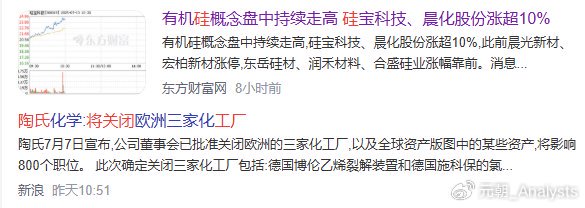

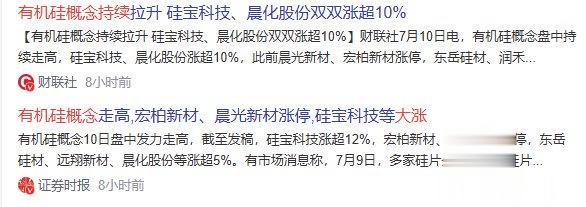

7月7日,陶氏化学宣布关闭英国巴里工厂的基础硅氧烷设施,涉及14.5万吨DMC产能,占全球产能的3%、海外产能的13.7%。这是继2024年陶氏调整欧洲产能后的又一重大举措,主要因欧洲能源成本高企、产业链竞争力不足。

陶氏化学表示,预计关闭工作将于2026年年中开始,2027年底前完成。值得注意的是,陶氏的退出,供给缺口有望进一步加大国内企业的出口需求,行业供需有望加速进入转换窗口期。

受此影响近期有机硅概念持续走高,宏博新材、晨光新材等多股涨停

陶氏化学退出DMC产能,对海外DMC的影响

海外产能持续缩减:2015-2023年,海外有机硅产能从135万吨降至106万吨,累计退出29万吨DMC产能。

全球供给格局变化:目前中国占全球DMC产能70%,陶氏等外企的退出将进一步强化中国企业的全球主导地位。

从供给需求来看:

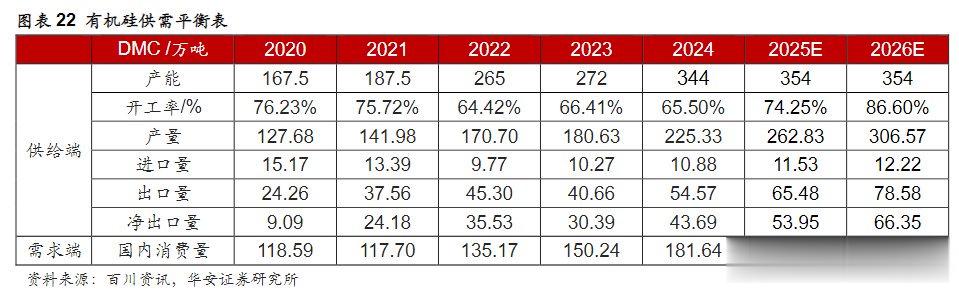

供给端:根据百川盈孚的数据,截止2024年底,我国有机硅中间体产能共有344万吨,预计2025年中国有机硅产能将达370万吨。。受到产能扩展影响,近2年行业利润持续下滑,甚至到亏损边缘。此前规划项目均推迟或取消,今年仅有兴发集团的10万吨产能;从行集中度来看,我国行业产能CR3达到45.93%,CR6约69.19%,行业集中度较高。

当前海外产能约110-120万吨左右,主要有道康宁(美国、英国)、瓦克、艾肯等企业。

需求端:在下游建筑等传统应用领域对有机硅的需求或维持稳定增长的情况下,新能源汽车、光伏、电子电器(5G、半导体)等新兴领域在产品产销快增、对性能要求更高等因素的影响下,对于有机硅材料的需求有望保持10%以上的快速增长。

根据华安证券的测算,2025年行业开工率预计74.25%左右,陶氏退出的供给缺口有望进一步加大国内企业的出口需求,行业供需有望加速进入转换窗口期。

此外,随着国内反内卷政策的推进,上游工业硅预计有望形成成本端支撑,叠加需求端支撑,有机硅行业将迎来反转。

根据华安证券测算,加上兴发集团扩产的10万吨产能,2025年我国有354万吨DMC产能,以74.25%的开工率来算,能交付的产能只有263万吨。2024年我国DMC消费量达到182万吨,今年预计有望达208万吨,仅剩下55万吨。

随着陶氏关停14.5万吨产能有望加速全球有机硅行业的供需反转,欧洲市场依赖进口,中国出口份额有望进一步提升,阶段性内导致全球有机硅出现供给紧张,这必然导致价格上涨。

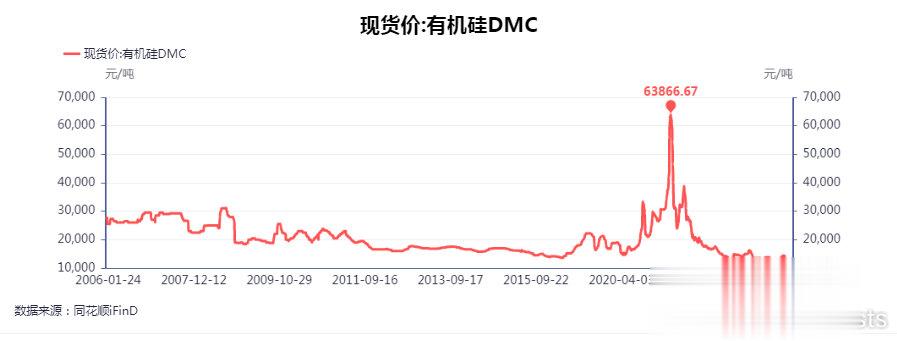

根据生意社的数据显示,截止7月10日DMC价格为10800元/吨,处于近20年低位,行业盈亏平衡线附近。

海外产能退出+国内无新增产能,2025-2026年供需错配或推动价格反弹,参考2020-2021年周期(DMC价格从1.46万涨至6.38万/吨)。本轮走势有望复制其走势。

那么在这种背景下,有机硅具有出口替代和成本优势的公司将是最大的受益,业绩有望迎来戴维斯双击。

根据梳理和挖掘,在出口替代和成本优势的企业中9家,现把逻辑梳理下仅供参考,不作为投资依据。

第一家:硅化工行业龙头

公司亮点:公司是硅化工行业龙头,具备工业硅-有机硅一体化的生产能力,是我国硅基新材料行业中业务链最完整、生产规模最大的企业之一

成本优势:公司是成本优势显著的工业硅、有机硅双龙头,布局煤电硅一体化进军新疆多晶硅和光伏电站打开成长空间。目前公司工业硅产能为122万吨/年,有机硅单体产能173万吨/年,占到国内26%的市场份额,形成一超多强的格局。

机构动态:一季度十大流通股东累计持有:9.85亿股,累计占流通股比83.30%,筹码高度集中。其中,北向资金重仓1047万股,申万宏源证券自营盘新进501万股。

技术上看,股价较历史高点跌去了76%,严重超跌,目前股价处于历史底部,日线、周线、月线上股价与MACD指标均出现底背离,随着有机硅价格止跌企稳进入上涨趋势,公司股价有望迎来拐点。

第二家:有机硅单体龙头

公司亮点:我国有机硅行业中生产规模最大企业之一,具备从硅粉加工到有机硅单体、中间体以及下游系列深加工产品的一体化生产能力。

成本优势:公司掌握15万吨/年单体合成装置设计、运行技术,为单套产能最高的国产装置之一,生产能力居国内领先水平。拥有60万吨/年有机硅单体产能,位居全球前五,国内市占率13%。

机构动态:一季度前十大流通股东累计持有:8.05亿股,累计占流通股比67.05%,筹码集中度高,资金惜售。其中,北向资金重仓790万股,加仓4.9万股;民生银行北京分行和浦发银行深圳分行分别重仓4774万股、329万股。

第三家:草甘膦和有机硅双龙头

公司亮点:我国最大的草甘膦生产企业,我国有机硅产品的两大龙头企业之一。

成本优势:公司有机硅单体产能50万吨/年(权益产能40.2万吨),处行业领先地位,同时产业集群丰富,终端布局完善。同时,公司硅基新材料已形成总数3000余个的终端产品集群,终端转化率超过45%,行业中占据有利的竞争地位。

机构动态:一季度前十大流通股东2加仓,一新进,开化县、建德市、闽西等地方县级国资重仓押注,中金公司自营盘新进931万股。

第四家:国内磷化+有机硅双龙头

公司亮点:国内磷化工行业的龙头企业,最大的精细磷酸盐生产企业。同时有机硅的龙头企业之一。

成本优势:公司有60万吨/年有机硅单体产能,占据全国9%的市场份额。

机构动态:一季度北向资金重仓1497万股,太平洋人寿通过两大普通保险重仓2177万股,泰康人寿重仓1098万股。

第五家:机硅密封胶龙头

公司亮点:公司国内有机硅新材料下游龙头企业

成本优势:公司深耕有机硅密封胶行业26年,已发展成为拥有9大生产基地、37万吨/年高端粘合剂生产能力。

机构动态:一季度全国社保基金413组合重仓351万股,北向资金重仓149万股。

出口替代方向

第六家:硅烷偶联剂龙头

公司亮点:公司是国内规模最大的硅烷偶联剂研发和生产企业

出口替代:公司现有9.2万吨功能性硅烷,6万吨三氯氢硅产能,在建募投项目包括功能性硅烷6万吨/年、中间体3万吨/年。2024年海外营收占比51.5%,达11.41亿元,在陶氏化学关闭英国工厂后,受益海外缺口,出口替代加速。

第七家:氟硅龙头

公司亮点:公司是全球领先的HMDS(六甲基二硅氮烷)供应商,全球市占率超30%,国内市占率超45%。

出口替代:公司六甲基二硅氮烷产能2.7万吨,在陶氏化学关闭英国工厂后,作为全球龙头,在益海外缺口的情况下,出口替代加速。2024年公司海外营收占比38%,2.76亿元,2025年占比有望进一步提升。

第八家:有机硅深加工龙头

公司亮点:公司为AI算力、新能源领域定制的浸没式液冷硅油实现量产,相关产品通过安全性能测试验证,已有企业批量采购

出口替代:2024年公司有机硅深加工产品及其应用产品设计产能9.8万吨,产能利用率达100.32%,接近满负荷运转。2024年海外营收占比28.87%,达3.83亿元,随着陶氏化学关闭英国工厂后,作为全球龙头,在益海外缺口的情况下,出口替代加速。

第九:功能性硅烷龙头

公司亮点:国内功能性硅烷产业链最完整企业,产品涵盖9大系列

出口替代:公司6.5万吨技改项目+2.3万吨特种材料项目进入试生产。2024年海外营收18.51%,达2.15亿元,随着陶氏化学关闭英国工厂后,在益海外缺口的情况下,出口替代加速。

业绩方面:公司预计归属于上市公司股东的净利润20,200万元至23,200万元,同比增长102.33%至132.38%。

合盛硅业、东岳硅材、新安股份、兴发集团、硅宝科技、江瀚新材、新亚强、润禾材料、晨光新材。

以上观点不构成任何操作建议,股市有风险,投资需谨慎。本报,告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。