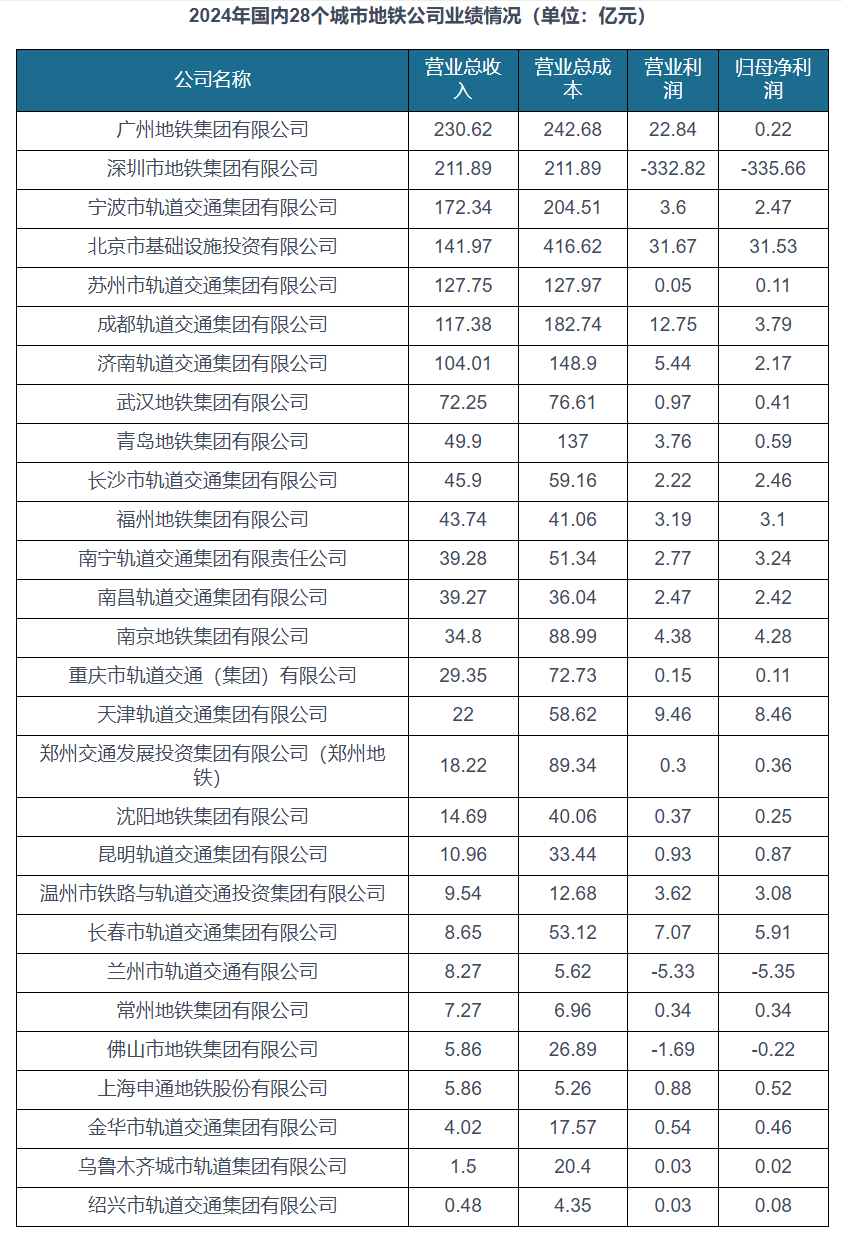

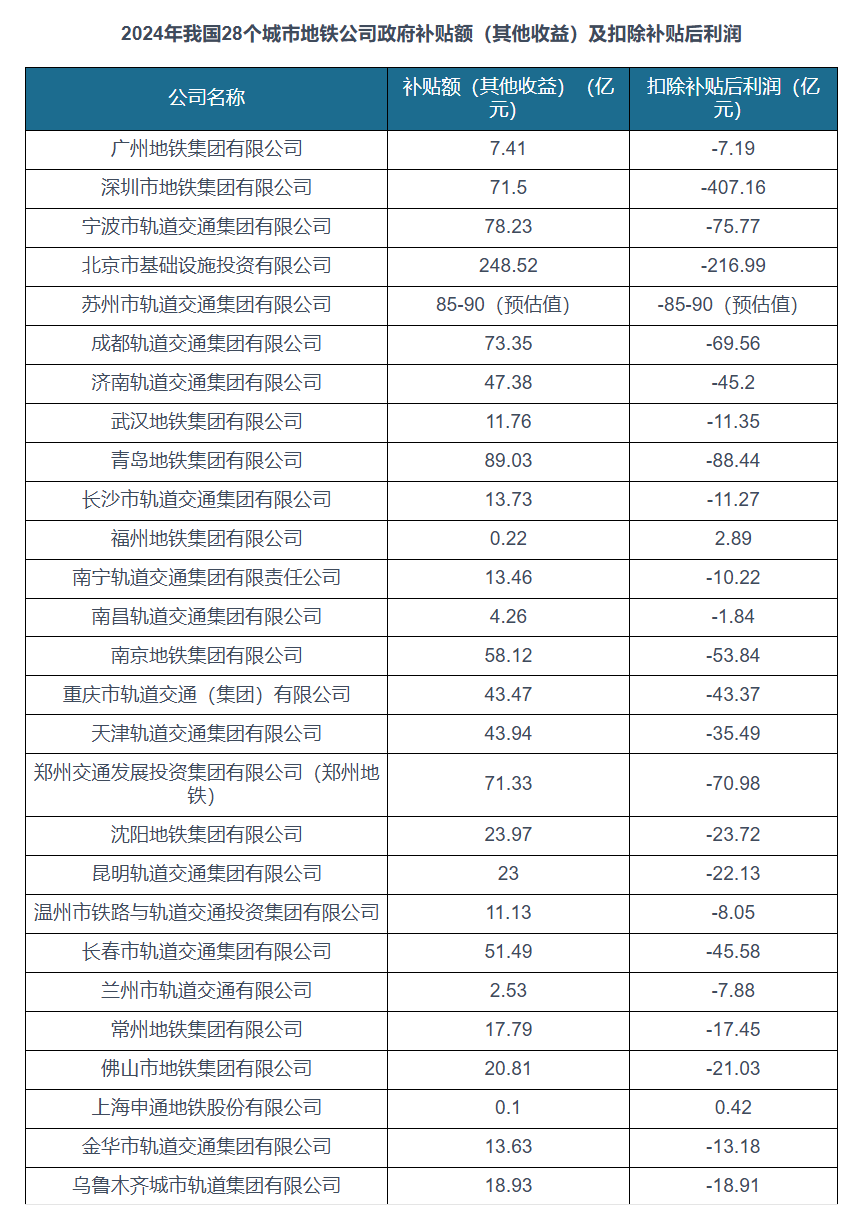

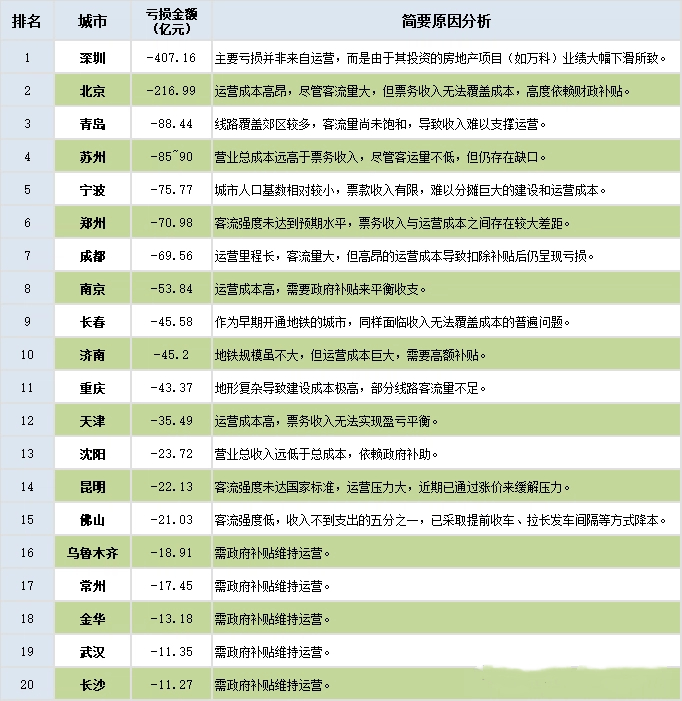

各个城市的轨道交通不赚钱,已经是业界共识,位列全国第4的成都地铁同样没能解决好这个行业难题。 从官方公布的年报等数据来看,成都地铁是赚过钱的,但一个重要的前提是,当年得有成都方面的补贴,还得是大额补贴,“有补贴,就有盈利,不补贴,就得亏损”,光鲜亮丽的成都地铁,终究没能摆脱自我造血能力不足的问题。 一座城市轨道交通的经济账,从来都不是看表面的费用简单增减。 一边是1号线、2号线、4号线高峰时挤成相片,一边是部分新线路客流不足、空空荡荡,如何平衡建设速度与运营效益,成都也在摸索中。 成都修地铁,成本较高,按照行业报告的说法,西部地区新建地铁平均每公里造价高达2.8亿元,比东部地区高出10%以上。 成都地铁超过700公里的运营里程,按照平均造价测算,累计投资在2000亿元左右。这让成都不得不顶着成本压力搞有效管控,并摸索出了“运营-开发-TOD-市政配套”的融汇玩法,TOD项目开发与线路建设同步规划,线路周边土地溢价提前反哺建设成本,这非常考验城市管理者和建设方的微操、控盘能力,而成都做到了。 相比之下,重庆、西安等地的轨道交通建设,在前置规划方面,有需向成都学习借鉴之处,以消弭当地普遍高出5%以上的建设成本。 2024年,全国20多家地铁公司,扣除补贴后还能盈利的,只有上海、福州等少数城市,成都2024年的财务数据颇为好看,全年营业总收入117.38亿元,归母净利润3.79亿元,但扣除73.56亿元的政府补贴后,实际经营亏损达69.56亿元。 补贴盈利是行业惯例,票务收入是基本盘,TOD是希望所在。 成都客流量尚可,但客流规模距离北京和上海,有着10亿人次以上的差距,这在很大程度上限制了票务方面的增长空间。 已经启动的24个TOD项目被视为成都地铁盈利的希望所在,“轨道造城”确实也带来了预期内的增值收益,成都的非票务收入,从2020年的18%提升至2024年的27%,超过西安的15%、兰州的12%。 今年以来的轨道交通运营态势,仍是成都占优,但主要是同行衬托。2025年上半年,重庆轨道交通实现营收13.5亿元,净利润为1.49亿元,其原因是财务费用骤降,从18.21亿降至-0.03亿,被认为不具备多大的可持续性。西安营收下降了18.16亿元,同比下滑12%,补贴缩水5.02亿元,同比下滑30%,双重挤压之下,净亏损扩大到18.52亿元。 与其他轨道交通的头部城市,特别是能盈利的城市对比,成都一来非票务收入还有待提高,深圳地铁虽然年亏300多亿元,但其物业开发利润是成都的3倍以上,还在以住宅销售为主的成都TOD,完全可以继续向深圳学习;二来补贴力度不够顶级,北京地铁能拿到超240亿元的补贴,成都数十亿元的补贴只是中等水平,当然,成都地铁连续十多年获得高额补贴,已属不易。 成都地铁的技术降本路径倒是可圈可点,目前已经实现百公里运营能耗从2020年的12万度降至2025年的9.8万度,能源消耗成本比西安低了15%,这方面重庆也有不错的表现,成渝完全可以协力拓展。 与不少城市面临“线建好了,人没跟上”的客流错配问题不同,创下多个轨道交通领域快速建设纪录的成都地铁步履稳健。成都地铁的经济账并不难算,700公里线网带来的,是全城35%左右人口的800米通勤覆盖,超过4000亿元的轨道交通产业规模,以及账本之外,成都精心打造“轨道上的都市圈”的各种潜在收益。

评论列表