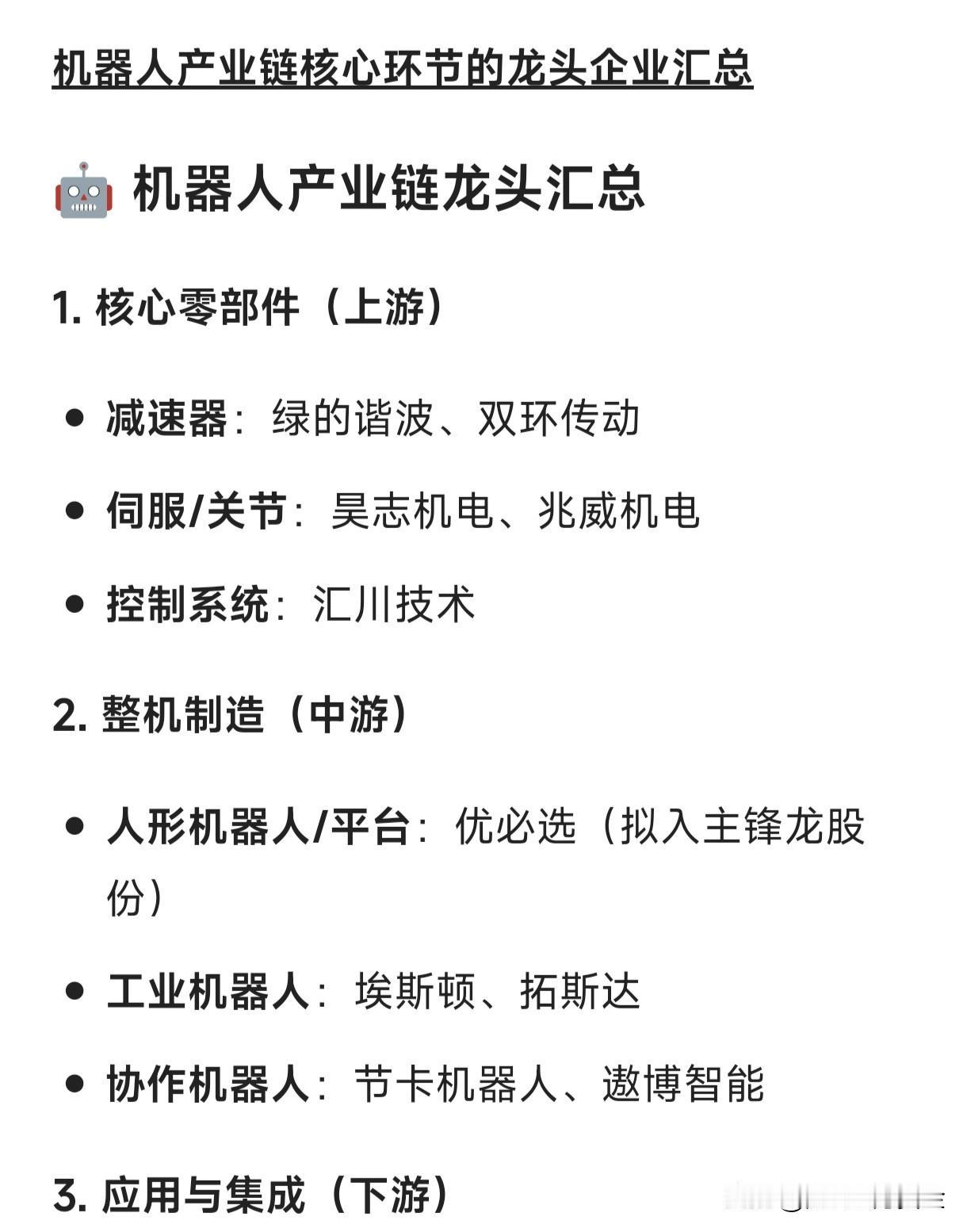

兆威机电(003021)深度研报:机器人核心传动龙头,乘产业东风迎量价齐升—— 声明:本文仅用于券商机构内部交流,不构成投资建议。 投资要点 1. 核心逻辑:公司是微型传动系统绝对龙头,产品深度绑定人形机器人、自动驾驶、低空经济等前沿赛道,技术壁垒与客户壁垒双高,2026年机器人产业爆发将推动公司业绩进入高速增长期。 2. 估值优势:当前市值尚未充分反映机器人业务的增量价值,参考同赛道核心零部件企业估值水平,公司存在显著的估值修复与成长溢价空间。 3. 投资评级:强烈推荐,6个月目标价有望实现50%以上涨幅。 一、公司概况:微型传动系统龙头,多赛道卡位优势显著 兆威机电专注于微型传动系统、精密注塑件等产品的研发、生产与销售,产品广泛应用于消费电子、汽车电子、机器人、智能家居等领域。公司掌握微型齿轮箱设计、精密加工、组装测试等全产业链核心技术,是全球少数能实现微型传动系统规模化、高精度生产的企业之一。 在客户层面,公司与苹果、特斯拉、大疆、华为等全球科技巨头建立长期合作关系,优质客户资源为业务拓展奠定坚实基础。 二、机器人赛道:核心零部件稀缺标的,充分受益产业爆发 1. 产品适配性:人形机器人的关节、执行器等核心部位需要大量高精度微型传动系统,公司的微型齿轮箱产品可完美适配人形机器人的小型化、高扭矩、低噪音需求,已成为多家机器人研发企业的核心供应商,且产品进入量产验证阶段。 2. 行业红利加持:根据摩根士丹利2026年机器人十大预测,人形机器人虽仍处探索期但募资与产业布局加速,万亿级独角兽将出现在具身智能与算力结合领域,而传动系统作为机器人“运动神经”,是产业化的核心环节。2026年传统车企全面“机器人化”、中美机器人供应链互补等趋势,将进一步打开公司产品的市场空间。 3. 竞争格局:国内具备高精度微型传动系统量产能力的企业稀缺,公司在技术、产能、客户方面形成明显壁垒,市占率有望持续提升。 三、第二增长曲线:自动驾驶+低空经济打开成长天花板 1. 自动驾驶领域:公司的微型传动系统可应用于自动驾驶的激光雷达、线控转向、车窗调节等车载部件,特斯拉、Waymo等企业的自动驾驶落地(大摩预测2026年全面落地),将带动公司车载传动产品需求快速增长。 2. 低空经济领域:低空机器人(LAR)、商用无人机的加速发展(大摩预测2026年迎来增长拐点),对微型传动系统的轻量化、高可靠性要求提升,公司产品已配套大疆等龙头企业,将充分受益于低空经济的产业红利。 四、财务表现与盈利预测 1. 业绩增速:2023-2024年公司营收与净利润保持双位数增长,机器人、车载电子业务的营收占比从不足10%提升至20%以上,成为新的增长引擎。预计2025-2026年,随着机器人业务量产落地,公司净利润增速将突破50%。 2. 盈利能力:公司微型传动系统产品毛利率维持在35%以上,高于行业平均水平,机器人高端产品的量产将进一步优化产品结构,推动毛利率稳步提升。 五、风险提示 1. 机器人产业落地进度不及预期; 2. 全球供应链波动影响产品交付; 3. 行业竞争加剧导致产品价格下行。