飞象原创(高靖宇/文)工厂流水线搬砖打工的“蓝领机器人”,超市里忙碌取货的“服务机器人”,洗衣做饭的“家政机器人”……过去一年,人形机器人市场迎来爆发式增长。

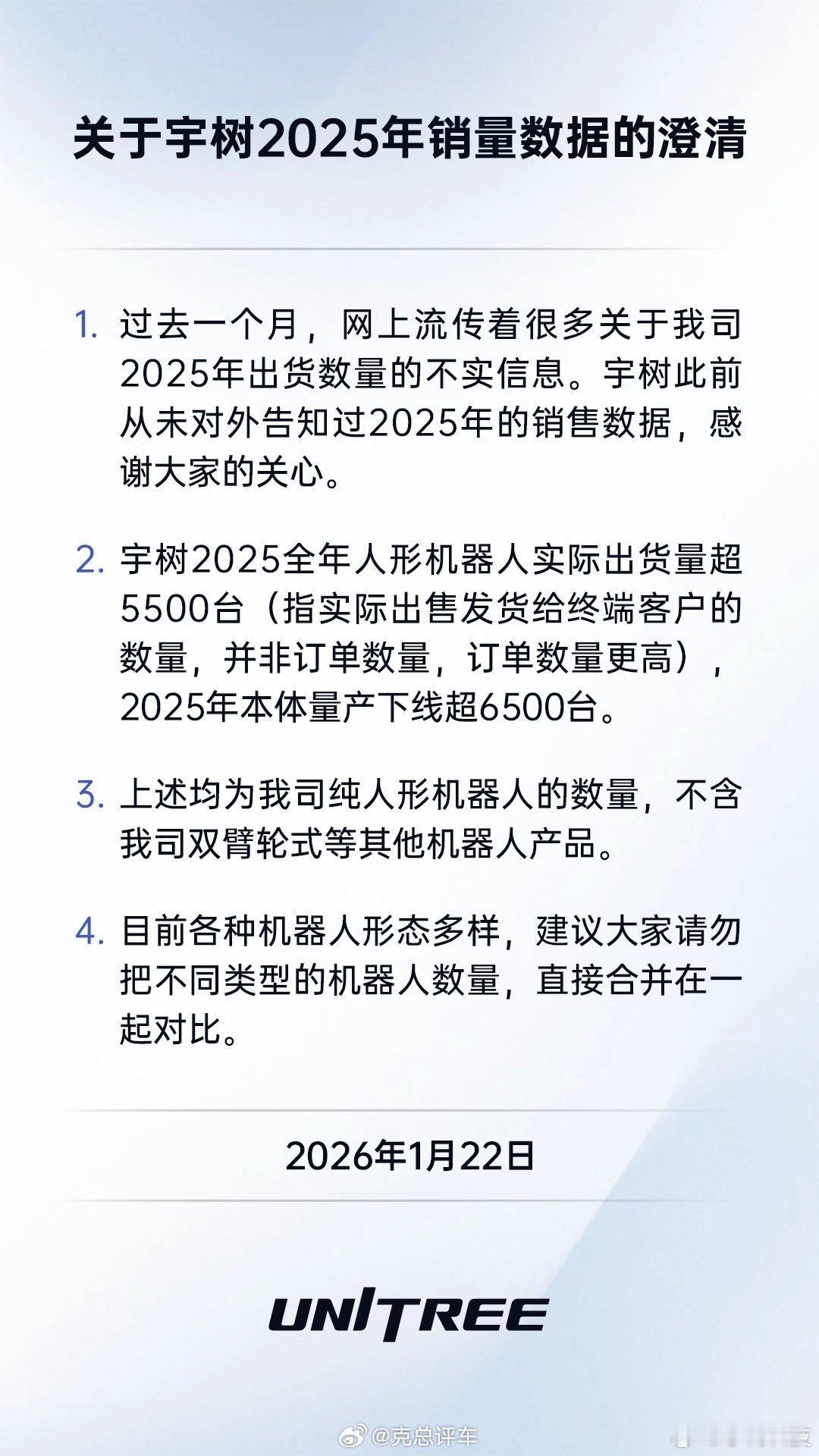

国际数据公司(idc)近日发布的《全球人形机器人市场分析》报告显示,2025年全球人形机器人出货量约1.8万台,同比增长约508%。中国厂商在规模化商用进程中表现强劲,全球人形机器人市场销量排名前9位的厂商皆为中国厂商。

idc预测,随着技术成熟度提升及应用场景快速落地,全球人形机器人市场正进入多场景商业化的加速阶段。产业正经历由"广泛参与"向"头部集中、梯队分化"的加速演进。

中国厂商占据先发优势

当前全球人形机器人市场已形成明显的"中国梯队"。根据idc调研,销量排名前9位的厂商分别为智元、宇树、乐聚、加速进化、松延动力、银河通用、优必选、众擎和星辰智能。

其中,智元机器人和宇树科技位居行业头部阵营,在规模化交付能力、产品成熟度及应用场景覆盖上具备明显领先优势。乐聚机器人、加速进化和松延动力出货量在1000台左右,正加速拓展重点应用场景。银河通用、优必选等厂商出货量在400至1000台区间,主要以试点项目和定制化交付为主。此外,星动纪元、北京人形机器人创新中心等企业也实现了百台以上的出货,处于商业化早期探索阶段。

报告对比分析指出,相比中国厂商的规模化攻势,国际厂商的商业化进程仍有待加速。目前,apptronik、figureai、agilityrobotics等国际知名厂商仍主要处于试点测试阶段,出货量多为数十台;备受关注的特斯拉(tesla)人形机器人尚用于内部测试,预计将于2026年正式启动规模化量产。idc认为,中国厂商已在当前阶段的人形机器人规模化落地中确立了先发优势。

从"演示品"到"生产力工具"人形机器人规模化商用加速

如果说技术与产能是中国厂商的硬实力,那么聚焦落地实用性的商业化策略,则是推动市场爆发的核心引擎。idc报告指出,2025年的市场需求主要由文娱商演、教育科研与数据采集等场景驱动。这些场景侧重于展示效果与技术验证,是当前商业化落地的核心动力。随着核心技术持续成熟、系统稳定性提升及成本逐步下降,工业、物流及其他垂直行业应用的市场空间有望进一步打开。

在头部厂商的差异化布局中,智元机器人应用布局更为多元,覆盖文娱展示、数据采集及导览导购等多个场景,既注重高交互展示,也兼顾服务型应用。相比之下,宇树科技、加速进化和松延动力主要聚焦科研教育领域,而乐聚机器人则以数据采集为核心,同时拓展教育与导览应用。整体来看,各厂商正根据自身技术优势与商业策略,在文娱、科研、数据采集及服务型应用之间形成差异化布局。

idc认为,人形机器人作为具身智能通用机器人的高阶形态,代表了机器人技术在形态通用性、任务泛化能力及人机协同水平上的终极方向。随着大小脑融合架构的成熟与成本下降,预计2026—2028年将进入b端规模化商用窗口期,制造业巡检、医疗陪护、物流分拣等场景有望成为下一阶段突破口。

中国厂商领跑下的全球赛道新机遇

2025年全球人形机器人市场爆发,本质上是技术成熟、供应链完善与商用需求共振的结果。中国厂商能在这场全球竞赛中占据主导地位,核心在于走出了一条"技术自主化、供应链本土化、商用场景化"的特色道路——没有盲目追求技术噱头,而是以市场需求为导向,通过核心部件突破构建技术壁垒,借助制造业优势形成产能红利,最终以实用化产品打开商用市场。

idc预测,2026年起人形机器人市场将从“百花齐放”转向“梯队分化”。随着具身智能(embodiedai)与低成本高性能执行器技术持续突破,人形机器人有望在未来三年内进入千行百业,成为推动经济高质量发展的新引擎。