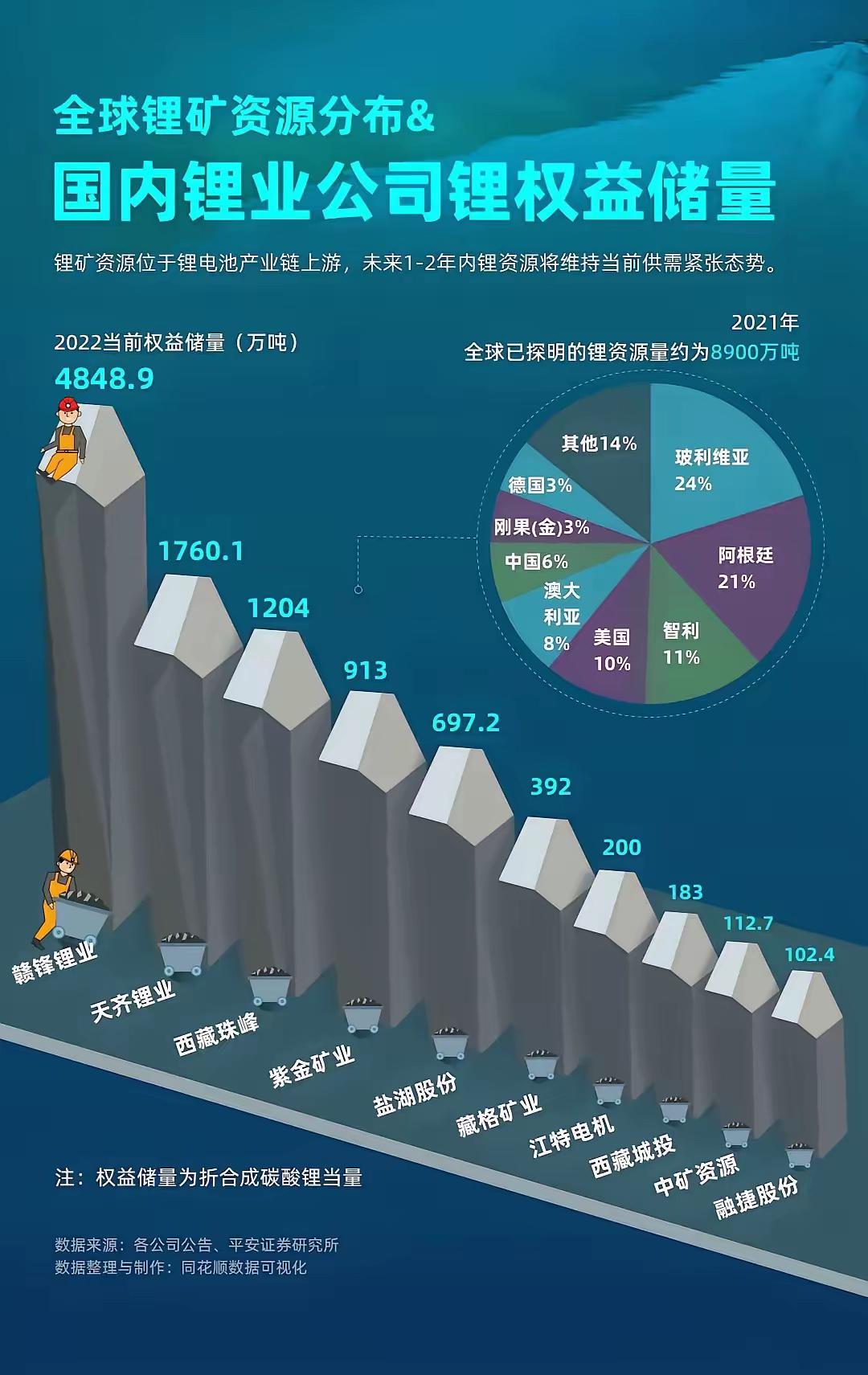

津巴布韦这一纸锂矿出口禁令,直接把国内锂产业链的生死线划死了。 没有缓冲,没有过渡期,立即生效,连在途的货物都不放过。 之前说2027年才落地的禁令,现在直接提前了近一年,本质就是不给任何投机者留跑路的时间。 2025年中国进口的锂精矿里,近20%来自津巴布韦,全球锂供应里,津巴布韦占了12%。 这不是小打小闹的政策调整,是直接砍掉了国内近五分之一的锂原料供给。 这个禁令出来,锂板块不会普涨,只会出现极致的分化,要么直接躺赢,要么直接出局,没有中间地带。 首先被彻底踢出局的,是只在津巴布韦拿了矿,没有自建选矿厂、没有深加工产能的企业,还有所有第三方贸易商。 新规明确,只有持有有效采矿权+自有获批选矿厂的企业,才有资格申请出口,贸易商连入场的资格都没了。 那些只想买矿挖出来,倒手卖精矿赚差价的企业,现在手里的矿就是运不出来的石头,没有任何变现的可能。 真正躺赢的,只有两类企业,没有第三个选项。 第一类,是早就提前在津巴布韦完成了采矿+选矿+深加工一体化布局的企业。 新规给这类企业留了唯一的豁免通道,在当地有锂盐、硫酸锂生产产能的企业,依然可以申请锂精矿出口许可,深加工产品完全不受禁令限制。 中矿资源100%控股津巴布韦Bikita锂矿,是当地最大的在产锂矿之一,早就建好了配套选矿产能,还有明确的深加工项目规划,直接拿到了合规出口的免死金牌。 华友钴业在津巴布韦的5万吨硫酸锂项目,2025年底就已经建成,2026年一季度直接进入满产爬坡,完全符合当地政策要求,不仅不受影响,还直接享受了竞争对手被清场的红利。 盛新锂能在津巴布韦的锂矿布局和深加工规划,也踩中了政策的节奏,市场已经用单日7.67%的涨幅给出了答案。 第二类,是拥有稳定非津巴布韦锂资源的企业,尤其是资源自给率拉满的龙头。 津巴布韦的供给缺口,必然会转向其他锂资源来源,直接推升这些企业的资源议价权,还有锂价上涨带来的业绩弹性。 天齐锂业控股全球品位最高的澳洲格林布什锂矿,资源自给率接近100%,完全不受津巴布韦禁令影响,锂价每涨一万,业绩就会直接兑现。 赣锋锂业覆盖矿石、盐湖、回收三大提锂技术,全球布局锂资源,自给率65%,是全球锂产业链里抗风险能力最强的龙头。 还有国内本土锂矿和盐湖提锂的企业,西藏矿业、融捷股份、永兴材料,这些企业的锂资源完全自给,不受海外政策波动影响,直接吃锂价上行的全部红利。 不要觉得这只是短期的情绪炒作,这是全球锂供应链的一次彻底重构。 非洲各国都在盯着津巴布韦的动作,未来只会有越来越多的资源国,要求矿产在本地深加工,不会再允许企业只挖资源卖原矿。 没有提前布局本地化产能、没有稳定自有资源的企业,未来在全球锂市场里,连生存的资格都没有。 未来半年,锂板块的分化会超出所有人的预期。 有合规布局、有资源自给能力的企业,会直接走出独立行情。 靠倒买倒卖、没有核心产能的企业,会被市场彻底淘汰,没有任何翻身的机会。 现在看锂板块,不用看别的,就看两点,要么在津巴布韦有合规的深加工产能,要么有完全自给的稳定锂资源,除此之外,全是陷阱。