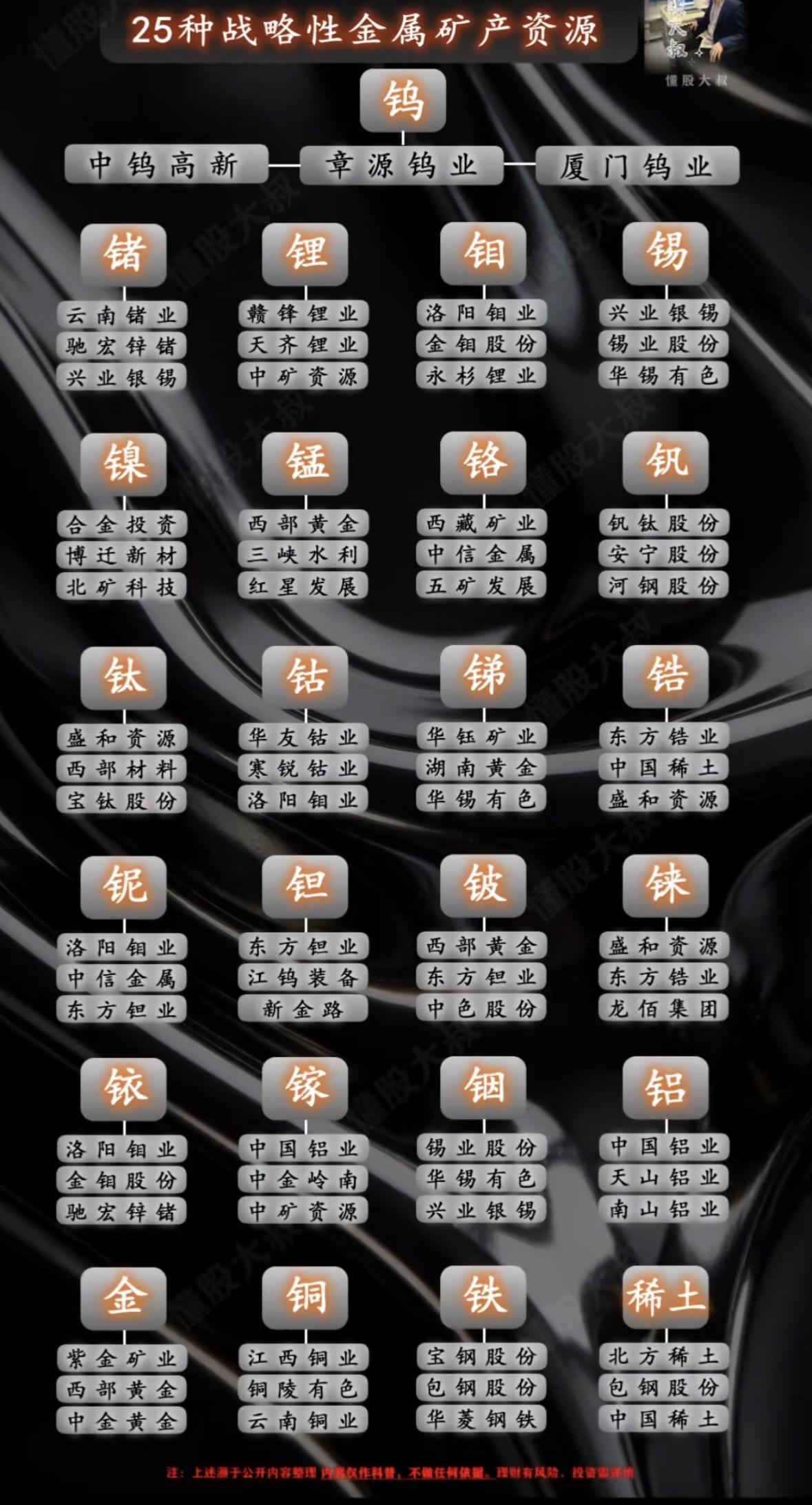

磷资源战略化不可逆,因其关乎粮食安全,能源转型与国防军工命脉 美国将磷列为国家安全资源,标志着磷已从传统的农资产品,彻底升级为博弈军工、能源、粮食安全三大战略领域的核心筹码。全球磷资源正在发生的深刻变革。 美国国家安全化的核心动作,美国近期通过两项关键政策,确立了磷的战略地位,其核心逻辑是 识别依赖,重构供应链,2025年11月:美国内政部将磷酸盐纳入关键矿产清单 。2026年2月18日:特朗普签署行政令,依据《国防生产法》,将元素磷和草甘膦正式列为国防关键物资 。 此举背后是美国本土供应的巨大缺口:美国本土元素磷产能不足需求的5% ,且高度依赖进口 。这暴露了其在农业,草甘膦,军工,含磷弹药等关键领域对外部的结构性依赖。 四大战略产业链的深度绑定,磷具备战略化的底层逻辑,磷不仅是工业味精,更是战略血液。军工体系:磷是传统弹药,烟雾弹、燃烧弹,与尖端导弹推进剂、火控系统核心材料的刚需,纯度直接决定装备性能 。 半导体体系:半导体制造中,电子级磷酸,纯度要求极高,是晶圆清洗的刚需化学品,长期被海外巨头垄断,是我国晶圆厂供应链安全的薄弱环节 。 新能源体系:磷酸铁锂已成为动力电池主流,储能需求年增80%,生产1吨磷酸铁锂需消耗约2吨高品位磷矿,直接拉动对上游优质矿石的巨量需求 。 农业体系:这是不能断供的底线。全球70%的磷矿用于生产磷肥,没有替代品,直接关系粮食安全 。 全球供需的剪刀差与我国的资源现状,战略地位提升的根本原因,在于资源稀缺与需求爆发之间的剪刀差正在急剧扩大。全球储量高度集中,地缘风险加剧,全球磷矿资源分布极不均衡,形成了高风险格局。 摩洛哥约70% ,拥有绝对话语权,资源高度集中 。我国约5% ,储量全球第二,但消耗快,平均品位低 。俄罗斯约2% ,传统资源大国,与摩洛哥、我国共同贡献全球80%储量 。这种高度集中的格局意味着,主要消费国的供应安全极易受少数国家地缘政治和出口政策的影响。 我国储量第二,但贫矿与限产并存,我国虽为第二大储产国,但资源家底面临严峻挑战,储量与品位双降:中国磷矿储量约37亿吨,但平均品位仅16.85% ,远低于摩洛哥的33%和全球30%的平均水平 。富矿,品位>30%,占比不足10% 。 环保限产常态化:受环保督察、能耗双控影响,中小矿山加速退出,新增产能审批几乎停滞,国内供应增量极其有限 。掌控全球供应链:我国掌控全球68%以上的草甘膦产能和80%的黄磷产能,构建了从磷矿开采到新能源材料的全链条闭环 。 未来趋势:从商品到主权的估值重构,1. 地缘溢价成为定价核心:未来磷矿石及磷化工产品的价格,不仅由供需决定,更将包含显著的国家安全溢价和供应链重构成本 。 2. 产业链利润向上游集中:拥有优质磷矿资源,特别是高品位的企业将掌握绝对话语权。下游企业,如化肥、电池厂,必须通过矿化一体模式锁定上游资源,否则将在成本控制和供应链安全上失去竞争力 。 3. 全球贸易流向重塑:为减少对我国依赖,美国、欧洲可能加速与摩洛哥等资源国的绑定,并考虑建立战略储备。这会倒逼全球电池厂商加速锁定上游资源,进一步强化需求预期 。 磷资源的战略化是不可逆的趋势。它已不再是简单的化工周期品,而是同时卡住粮食安全,能源转型与国防军工,三大命脉的核心战略资源。对于我国而言,如何在富矿耗尽、环保限产与新能源需求爆发之间寻求平衡,将成为未来磷化工产业发展的核心命题。