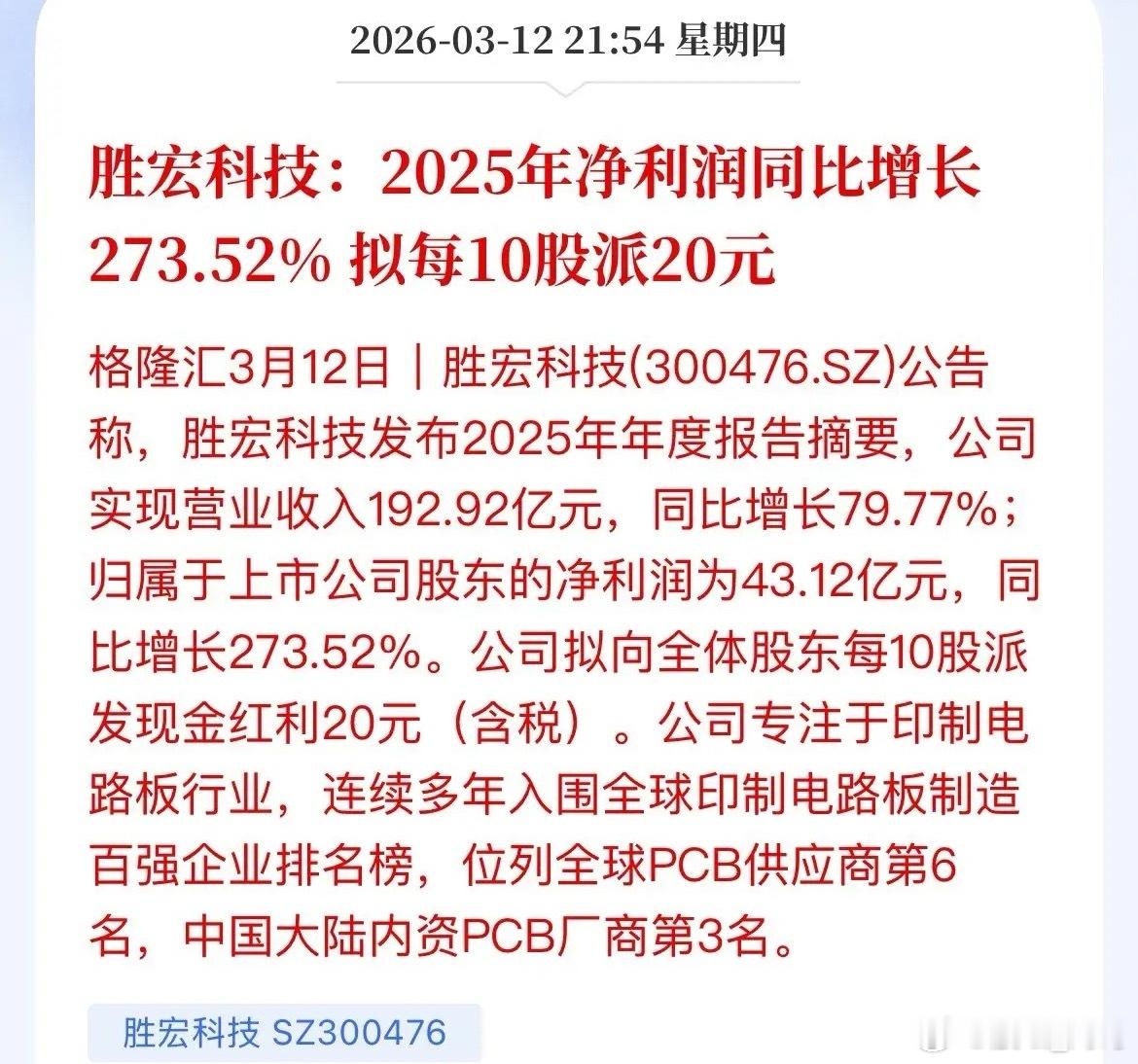

最近认真研读了多份行业深度研究报告与产业一线调研文章后,愈发清晰地感受到,2026年PCB产业链的投资机会,整体上要比CPO赛道更加确定、更具性价比。对比来看,去年全年市场主线集中在光模块产业链,无论是800G还是早期1.6T产品,都走出了趋势性行情,业绩与情绪同步释放,成为市场核心主线。 而进入2026年,随着AI算力需求持续爆发,服务器、数据中心的硬件基础建设进入新一轮放量周期,PCB作为算力硬件的核心载体,需求端刚性更强、落地节奏更快。高端高速PCB、高多层板、背板等产品订单饱满,产能持续紧张,头部厂商排产饱满,供需格局持续优化,业绩兑现能力强。 相比之下,CPO仍处于技术验证、良率优化和小规模量产阶段,大规模商业化落地仍需时间,短期更多是预期和情绪驱动,波动相对更大。无论是订单确定性、业绩释放节奏,还是产业供需的紧张程度,PCB产业链都展现出更优的配置价值。因此从投资角度看,今年PCB产业链的机会确实要多于CPO,是更贴合当前产业趋势与资金偏好的主线方向。