风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

摩根士丹利、高盛、瑞银——这三大国际顶尖投行的自有资金席位,极少在同一家A股公司的流通股东名单中“同框”。他们看到了什么普通人没看到的东西?这份好奇心,把我们引向了众智科技的业绩迷宫。

这里,光鲜的增长数据与隐秘的仓库囤货,共同编织了一个关于未来豪赌的故事。

第一幕:华丽的演出与幕后的道具

戏台之上,主角光彩照人。前三季度,众智交出了一份堪称靓丽的成绩单:净利润7064.50万元,同比增长37.02%。

更核心的是其产品的“硬实力”,销售毛利率高达58.97%,这意味着每卖出100元产品,毛利润接近59元,且这一盈利能力还在持续提升。

生意的健康度同样令人安心。销售商品带来的现金净流入同比激增65.97%,而销售回款周期缩短至53天,加快了近13%。

现金流是企业的血液,这一切似乎都描绘着一家蒸蒸日上、运营高效的技术公司形象。

然而,如果故事仅止于此,或许还不足以让那三位“挑剔的观众”同时入场。

第二幕:仓库里的“未解之谜”

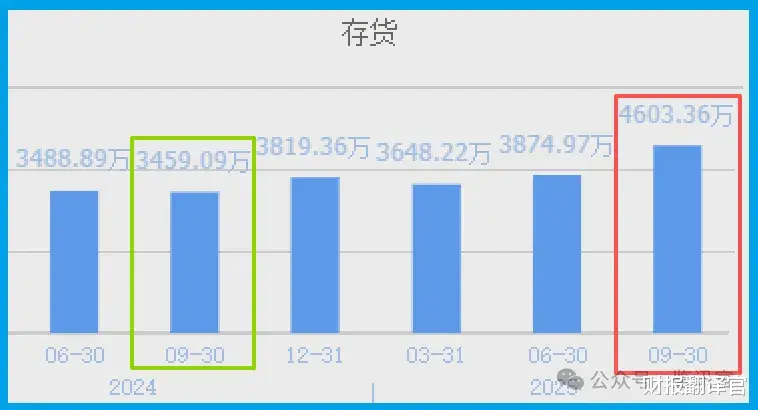

真正的悬念,往往藏在最不起眼的角落。当我们的目光从利润表移到资产负债表,一个刺眼的数据浮现出来。

存货账面价值达到4603.36万元,不仅同比大幅增长33.08%,更是创下了公司上市以来的历史最高纪录。

这在侦探的眼里,是一个强烈的矛盾信号。一边是产品畅销、回款加速,另一边却堆积了前所未有的库存。

这不符合正常的商业逻辑。除非,管理层在主动地、有预谋地储备“粮草”。

他们在预期一场即将到来的大战役吗?这些堆积如山的控制器和模块,是为谁准备的“武器”?这个异常点,成了破解所有谜题的第一把钥匙。

第三幕:连接数据与野心的“技术密钥”

库存的谜题,需要从业务动向中寻找答案。众智的主营业务是发电机控制系统、新能源微网等,属于工业自动化的“神经中枢”。

而近期,一条关键的技术动态提供了线索:公司成功将新一代冗余并联控制模块配套于顶尖的柴油发动机,完成了高压发电机组的调试,并明确指向为数据中心提供核心电力保障。

“数据中心”、“算力基础设施”——这些当今科技领域最炙手可热的概念,瞬间让所有线索串联起来。

在人工智能驱动的算力爆发时代,数据中心是耗电巨兽,其电力供应的连续性与稳定性是生命线。

众智深耕的,正是这条生命线的“控制大脑”。国际投行的嗅觉,或许正是提前感知到了全球数据中心建设浪潮下,对这种高端、可靠控制系统的海量需求。

于是,一个合理的推演诞生了:历史新高的存货,极可能是公司为切入数据中心这个黄金赛道,而进行的战略性超前备货。

这是一场面向未来的豪赌,赌的是算力革命带来的庞大基础设施订单。

风险审视:所有豪赌都有另一面

当所有人还沉浸在前三季度净利润增长37%的喜悦中,复盘那份创历史新高的存货时,一份新鲜出炉的订单数据,像一道不合时宜的闪电,划破了之前的乐观预期。

最新数据显示,公司新获客户订单金额为303.30万元。这个数字本身或许不大,但其揭示的趋势却至关重要——它同比放缓了19.30%。

在侦探的眼里,这个数据堪称一个“关键转折点”的信号。它与此前财报中“销售商品收到的现金净额同比增长65.97%”所反映出的过去市场的火热,形成了刺眼的反差。

现金回款增长反映的是过去的销售被顺利兑现,而新增订单放缓则可能预示着未来的需求正在发生变化。

财官结案

至此,我们可以尝试勾勒出事件的全貌。三大投行的联袂登场,并非追逐一份简单的增长财报,而是押注一个“隐形冠军”在时代转折点的关键卡位。

财报中,58.97%的毛利率和激增的现金回款,证明了其现有技术的护城河与商业模式的健康;而创纪录的存货,则是一份关于未来的、沉默而坚定的宣言。

本案给我们的启示是:解读一家公司,不能停留于线性外推。必须将财务数据(果)、战略动作(因)与产业趋势(势)三者结合审视。

当顶尖资本、反常财务信号与爆发性产业风口形成共振时,其指向的深层逻辑便值得极度关注。

众智的故事,是关于传统制造业精英如何瞄准AI时代的底层需求,进行的一次精准转型布局。

这场围绕“算力能源心脏”的布局能否成功,时间将是最终的审判官,而下一份财报,或许会给出最初的答案。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。