都说苹果手机每年都在挤牙膏,每年发布新品都引发骂声一片。但是嘴上说着不喜欢,身体却很诚实,销量数据已经充分暴露了中国顾客的“口非心是”的矛盾。

在整体疲软的市场中,苹果手机的统治力绝对不是盖的。

当地时间1月29日(美东时间周四),苹果公司交出2026财年第一季度成绩单,营收、净利润双双创下历史峰值,给全球科技行业注入一剂强心针。

与此同时,中国市场的销量数据更显惊艳:2025全年苹果手机出货量逼近华为,第四季度强势登顶,市场份额创下历史新高,在整体微降的存量市场中上演“逆势狂飙”。

一边是财报的全面飘红,一边是中国市场的强势突围,一直都被骂做“挤牙膏”的苹果手机,为什么会在去年卖到爆?

和中国A股的财报季不同,苹果公司2026财年第一季度财报是从2025年四季度开始的,所以本文所称“本季度”均是指2025年四季度。

数据显示,本季度公司实现营收1437.56亿美元,同比增长16%;净利润420.97亿美元,同比增长15.9%;稀释后每股收益(EPS)2.84美元,同比增长19%,三项关键指标均超出市场预期,且同步刷新历史纪录。

苹果CEO蒂姆·库克在财报电话会上直言,本季度iPhone业务表现“堪称史上最佳”,全球范围内的强劲需求推动其在各大地理区域均创下营收新高。

从业务结构来看,iPhone依旧是苹果的“营收压舱石”。

本季度iPhone营收达852.7亿美元,同比大增23%,创下该业务单季度营收纪录,贡献了近60%的总营收。

库克特别强调,高端机型需求旺盛,再加上新兴市场渗透率提升,成为iPhone增长的核心驱动力,其中中国和印度市场的增长表现尤为突出。

服务业务则持续扮演“增长第二曲线”的角色,本季度营收300.1亿美元,同比增长14%,再创历史新高。这一板块涵盖App Store、Apple Music、iCloud等订阅服务,其稳定增长凸显了苹果生态的强大粘性。

截至本季度末,苹果全球活跃设备安装量已突破25亿台,较去年同期新增超1.5亿台,为服务业务的持续扩张筑牢了用户基础。

值得注意的是,尽管面临内存等零部件价格上涨的压力,苹果本季度毛利率仍达47.5%,同比提升1.2个百分点。

这得益于公司优化的供应链体系与多元化采购策略,成功缓解了成本波动对利润的影响,也彰显了其强大的成本管控能力。

相比之下,Mac与可穿戴/家居/配件业务表现略显承压,分别实现营收83.9亿美元、114.9亿美元,同比分别下滑7%、2%,成为财报中的小幅短板。

中国市场Q4登顶创纪录区域市场方面,大中华区成为增长最亮眼的板块,本季度营收达255.26亿美元,同比暴涨38%。

库克在电话会上特意提及中国市场的优异表现,称尽管竞争加剧,但iPhone在华销量仍实现同比增长,服务业务增速尤为显著,同时重申苹果将持续加大在华研发投入,深化本地化生态合作。

我们先看下去年国内手机市场的竞争格局。

2025年中国智能手机市场整体呈现“总量微降、头部内卷”的特征,全年总出货量2.85亿台,同比微降0.6%。

在这样的背景下,苹果手机逆势突围,全年出货4620万台,市场份额达16.2%,仅次于华为(4670万台,16.4%),排名全年第二,两者差距仅50万台,竞争堪称白热化。

更值得关注的是,2025年第四季度,苹果迎来爆发式增长,单季度出货1600万台,同比增长21.5%,市场份额飙升至21.1%,首次登顶中国市场,打破了长期以来国产品牌主导的格局。

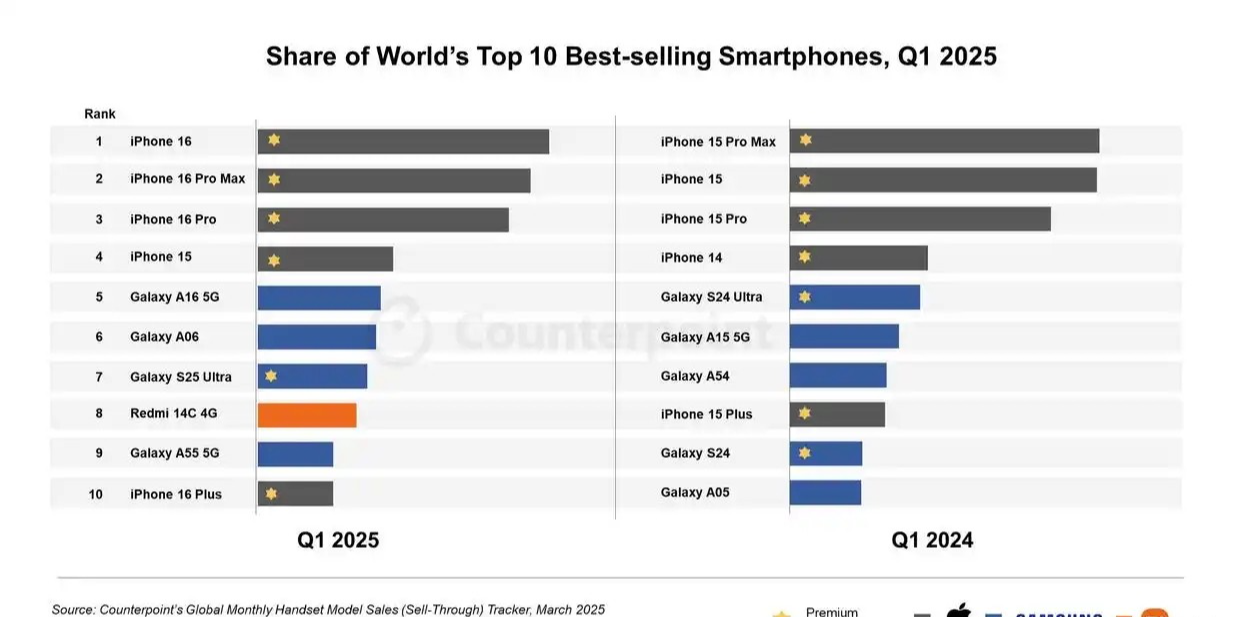

本财季核心驱动力是iPhone 17系列的热销,该系列自2025年9月上市以来,国内累计销量已突破1810万台,上市17周销量同比暴涨40%,创下苹果在中国市场的最快破千万销量纪录。

其中,iPhone 17 Pro Max表现最为抢眼,单品销量超830万台,占全系销量的46%,实际销售均价稳定在11000元左右,成为高端市场的绝对爆款。

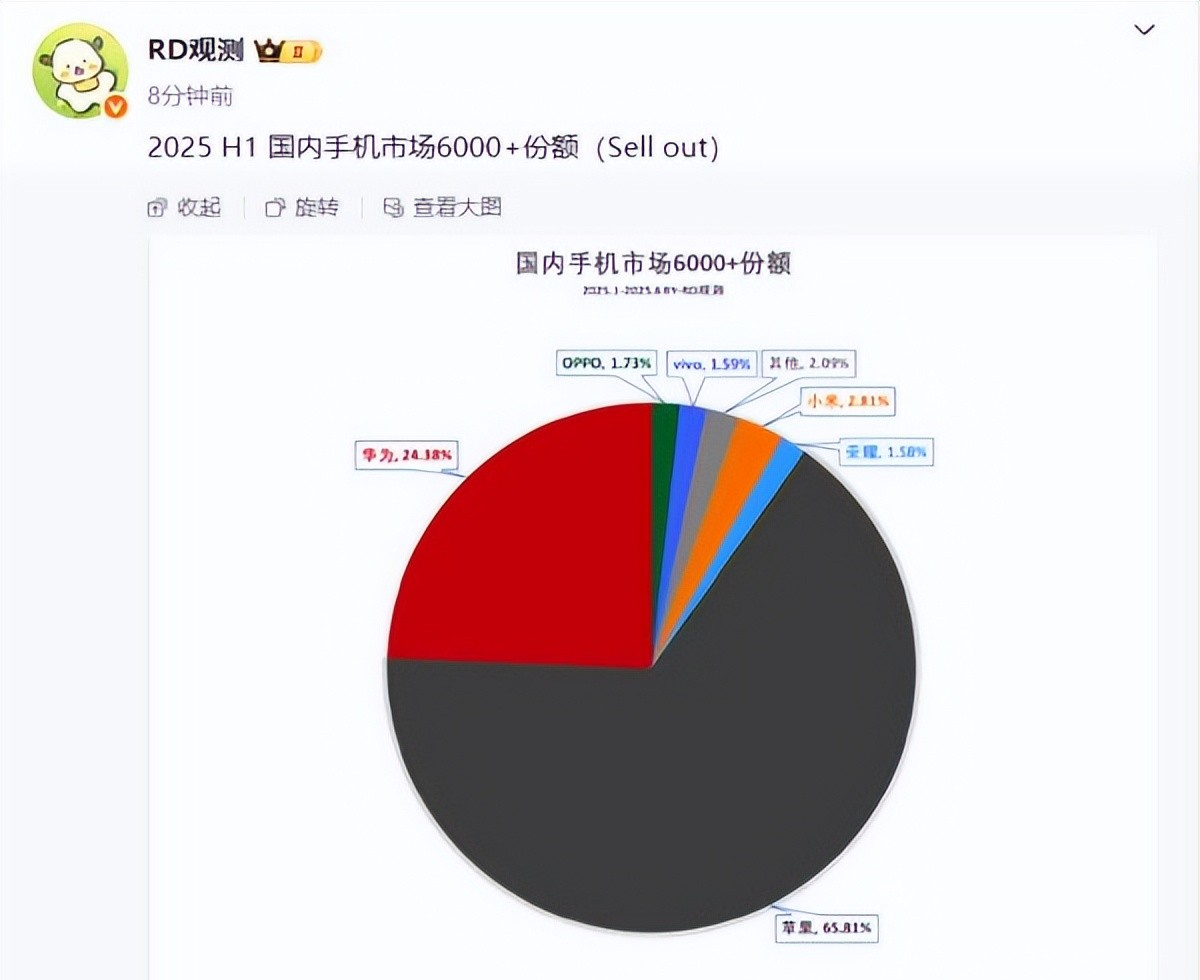

从市场份额的细分维度来看,苹果在高端市场的优势持续扩大。2025年上半年,中国6000元以上高端手机市场中,苹果的市场份额高达65.81%,远超其他所有品牌的总和,居于绝对的统治地位。

CounterPoint数据显示,2025年10月,iPhone 17系列上市首月,苹果在中国市场的份额一度达到25%,同比增长37%,凸显了新品对销量的强劲拉动作用。

国产品牌格局苹果的强势崛起,也让2025年中国手机市场的头部格局更加胶着。IDC数据显示,2025年中国手机市场前五品牌的出货量差距仅330万台,份额差约1.2个百分点,为历年最小,存量竞争进入白热化阶段。

排名第一的华为,全年出货4670万台,市场份额16.4%,时隔五年重夺榜首,但同比微降1.9%,领先优势微弱。

华为的回归得益于麒麟芯片的全面量产与鸿蒙生态的持续完善,Mate 80系列、Pura系列等高端机型表现亮眼,在4000-6000元价位段的竞争力持续回升,折叠屏市场更是以69%的份额形成垄断。

排名第三至第五的分别是vivo、小米、OPPO,全年出货量分别为4610万台、4380万台、4340万台,市场份额分别为16.2%、15.4%、15.2%。

其中,vivo凭借稳固的线下渠道,全年表现稳定,但同比下滑6.6%;小米连续两年实现增长,同比增幅4.3%,高端机型份额持续提升,“手机+汽车+家电”的全生态联动成为核心优势;

OPPO全年同比增长2.1%,子品牌一加表现亮眼,同比增长30%,Q4出货量同比增幅超10%,带动整体业绩回暖。

荣耀则成为2025年的“黑马”,全年出货量约2800万台,市场份额约9.8%,同比增幅超12%,下半年强势复苏,连续两个季度进入市场前五。

此外,中小品牌加速出清,全年合计出货约6360万台,市场份额约22.3%,较往年进一步收缩,行业集中度持续提升。