近日,专注于香港保健及美容补充品市场的正品控股再度向港交所递交招股书,重启上市征程——这是其2025年7月首次递表失效后,于2026年3月9日发起的二次冲击,浤博资本续任独家保荐人。

尽管公司过去三年营收复合增长率达73.6%,自有品牌“炎痛消”跻身万宁畅销榜、鹿相关产品占据香港细分市场首位,表面业绩亮眼,但深入剖析招股书及披露资料可见,纯利骤降90%、九成营收绑定单家客户的核心痛点未解。

2025年7月29日,公司首次向港交所递表,六个月后申请失效。公开信息显示,递表失效通常与监管机构对企业核心经营问题的疑虑相关,结合公司客户集中、盈利波动等现状,其首次递表失效或与相关核心指标未达审核标准密切相关。

业内普遍认为,拟上市企业若无法合理解释业绩大幅波动、客户集中度过高等核心问题,港交所可能要求补充披露财务细节、延长审核周期;同时,业绩下滑、合规瑕疵等问题,也会引发投资者对其经营稳定性的担忧,增加上市难度。

客户之险:九成营收独靠单家,经营命脉受制于人

客户集中度过高,是正品控股最突出的经营短板,且这一问题不仅未得到改善,反而持续恶化。自2013年起,公司与牛奶公司(万宁母公司)建立合作关系,产品主要通过万宁线下门店及线上渠道销售,长达12年的合作虽看似稳定,却让公司丧失了核心议价权。

招股书披露,2023财年至2025财年,公司来自牛奶公司的收益占比分别为89.1%、76.7%、74.5%,而2026财年上半年这一比例更是飙升至91.9%,核心收入几乎完全绑定单一渠道。

更值得警惕的是,双方的合作协议中,并无任何最低采购额或合约购买保证,牛奶公司可随时因任何理由减少甚至停止下单。

此外,公司95%以上的贸易应收款项来自牛奶公司及其他批发客户,信贷集中风险突出。2023财年至2025财年及2026年上半年,均有不同金额的应收款项逾期,其中2026年上半年逾期金额达70万港元,进一步加剧资金链压力。一旦牛奶公司调整供应链、缩减合作品类或万宁门店收缩,正品控股将瞬间失去九成以上销售渠道;而公司缺乏独立销售体系,重新拓展渠道不仅成本高昂,且难以快速弥补收入缺口。

盈利之险:纯利骤降九成,经营根基脆弱不稳

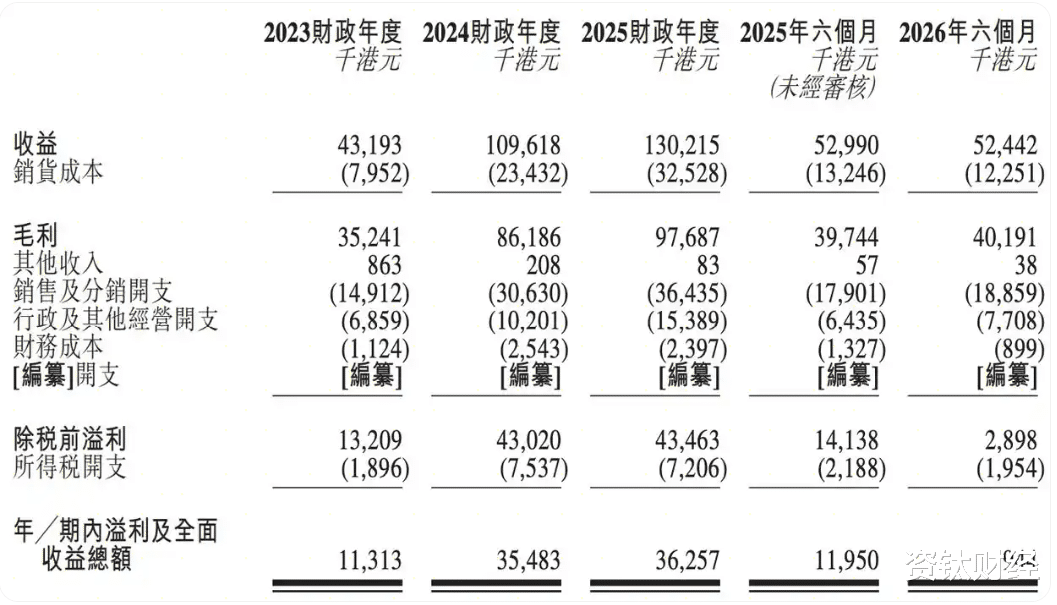

营收高增长的表象,掩盖了盈利质量的严重缺陷。正品控股盈利波动剧烈,稳定性极差,凸显其经营的脆弱性。招股书及公开财报显示,纯利率呈现断崖式下滑:2025年同期(截至2024年9月30日)纯利率为22.6%,2026财年上半年(截至2025年9月30日)骤降至1.8%,净利润从1195万港元暴跌至94.4万港元,同比降幅达92.1%,濒临亏损。

公司在招股书中明确说明,净利润大幅下滑主要源于IPO相关专业服务开支、销售及分销开支增加,叠加美容补充品收益减少、人员及董事薪酬上涨等因素。这一解释,恰恰暴露其盈利模式的不可持续性。作为轻资产企业,正品控股不涉足生产环节,核心聚焦产品研发、品牌运营及渠道分销,这种模式对渠道、成本、市场需求高度敏感,抗风险能力薄弱。

公开财报显示,公司增长动力已明显放缓。2023财年至2025财年,营业收入分别为0.43亿港元、1.10亿港元、1.30亿港元,2025财年同比增长18.2%,增速较此前显著回落;净利润从2024财年的3548.3万港元增长至2025财年的3625.7万港元,增幅仅2.2%。毛利率方面,2023财年至2025财年及2026财年上半年分别为81.6%、78.6%、75.0%、76.6%,虽2026财年上半年略有回升,但整体低于2023财年水平,长期下行压力明显,也反映出轻资产模式下供应链成本上升的隐患,进一步压缩盈利空间。

治理之险:控股权集中,合规分红隐患重重

公司治理水平,直接决定其长期发展稳定性。正品控股在公司治理与合规方面的问题较为突出,主要集中在三个核心层面。

一是绝对控股股东风险。招股书披露,IPO前,实控人张运裕通过Always Success持股78.91%,与其配偶李沅濂共同掌控公司绝对控制权,张运裕同时担任董事会主席兼首席执行官,直接主导公司管理决策。公开信息显示,张运裕为80后会计师出身,曾任职金满庭集团财务总监、天健(香港)会计师事务所审计师。即便上市后公众持股比例提升至25%以上,实控人仍能主导公司重大决策,包括经营战略、利润分配、人事任免等,高度集中的股权结构,存在决策独断、损害中小股东利益的潜在风险。

二是IPO前高额股息分配风险。招股书及财报显示,2023至2025财年,公司累计净利润约8305万港元(三年分别为1131.3万、3548.3万、3625.7万港元),同期向实控人张运裕累计分红约6170万港元(三年分别为1440万、1020万、3710万港元),分红率达74.3%,其中2023财年、2025财年分红金额均超过当期净利润,属于典型的“清仓式分红”,且分红主要用于抵销与最终控股方的往来账。招股书显示,连续大额分红后,公司现金及等价物仅1375万港元,资金紧张,后续若需资金拓展业务,将面临更大融资压力。

三是合规风险。招股书披露,公司多家间接全资附属公司存在过往课税年度逾期纳税、逾期报税情况:正品香港及万嘉宝于2022/2023、2023/2024课税年度逾期纳税,三新药业于2023/2024课税年度逾期报税,竣辉及万嘉宝曾出现雇主逾期报税情形。此外,公司还存在子公司未注册为食物进口商/分销商、收到卫生署广告违规警告函、食环署营养标签问询、海关产品说明调查等合规瑕疵。尽管公司已补缴税款及附加费,香港法律顾问也出具意见称“部分事项已过追溯时效,后续被检控可能性极低”,但仍暴露其内部管理不规范的问题。对于拟上市企业而言,合规是底线,过往合规瑕疵不仅可能影响上市进程,也可能成为上市后监管重点,带来潜在处罚风险。

供应链之险:外包模式粗放,品控供应双重承压

正品控股采用全外包生产模式,无任何自有生产设施。这种轻资产模式虽降低了前期资本投入,却带来供应链与质量控制双重风险,进一步加剧经营不确定性。

一方面是质量控制风险。由于不参与生产环节,公司对产品质量、生产进度、成本控制的掌控力较弱。保健品行业对质量与安全性要求极高,一旦外包工厂出现生产不合规、产品质量不达标等问题,将直接损害公司品牌声誉,引发消费者投诉及监管处罚,对业务造成致命冲击。

另一方面是供应商依赖风险。招股书披露,公司采购高度依赖前五大供应商,2023财年至2025财年及2026年上半年,五大供应商采购占比分别为86.3%、77.3%、80.3%、77.1%,其中最大供应商采购占比最高达55.6%(2023财年),2024财年、2025财年、2026财年上半年分别为34.5%、27.8%、28%。若主要供应商出现生产中断、质量问题或终止合作,将直接影响产品供应与销售,而公司短期内难以找到替代供应商,进一步加剧经营风险。此外,保健品行业对原材料质量要求严苛,外包生产难以保证供应链稳定及产品质量统一,隐患突出。

市场之险:份额微薄受限,增长乏力难破困局

正品控股所处的香港保健及美容补充品市场,竞争激烈且格局分散,公司市场地位薄弱,长期增长空间受限。据弗若斯特沙利文数据,按保健及美容补充品与产品零售值计算,2024年公司在香港所有国际及本地供应商中市场占有率约1.6%,在本地供货商中排名第七;该市场十大供应商合计占有率仅55.3%,行业分散度高,国际品牌凭借成熟供应链、强劲研发能力及品牌影响力,占据市场主导地位。

弗若斯特沙利文数据显示,公司在香港鹿相关保健补充品细分领域占有率达29.4%,位列第一;自有品牌“炎痛消”旗下关节及痛症、外用止痛产品,是2024年万宁门店最畅销的五种同类产品之一。但该细分市场规模有限,难以带动公司整体规模大幅提升;同时,公司面临国际品牌与本地同行双重挤压,若无法持续提升产品竞争力、拓展新渠道,现有市场份额存在被蚕食的可能。

值得关注的是,公司业务高度集中于香港市场。公开资料显示,正品控股成立于2011年,核心业务为香港地区保健及美容补充品的开发、销售、营销及分销,未形成多元化区域布局,抗市场波动能力较弱。香港零售业受旅游消费、本地经济、汇率等多重因素影响,波动较大,而公司目前缺乏内地及海外市场拓展能力。招股书显示,公司计划将募资用于拓展中国台湾市场、开设自营门店,但台湾市场拓展面临文化差异、法规障碍等不确定性,自营门店扩张需大量资本投入,投资回报未知,短期内难以形成有效营收支撑。

有业内认识认为,上市进程的审核不确定性、客户集中度过高的致命短板、盈利质量的剧烈波动、公司治理的潜在隐患、供应链与品控的突出风险、市场增长的明显瓶颈,六大风险相互交织、彼此放大,构成正品控股上市后的核心不确定性。客户集中制约议价能力,长期可能导致毛利率下行;轻资产外包模式加剧供应链与品控风险,叠加多项合规瑕疵,进一步放大经营压力;绝对控股结构则可能影响公司治理独立性,各类风险最终均会传导至盈利与发展层面。(资钛出品)