崩了!教育行业的“台柱子”,跌落神坛。

2024年12月底,宇华教育因无力偿还巨额债务被迫停牌。

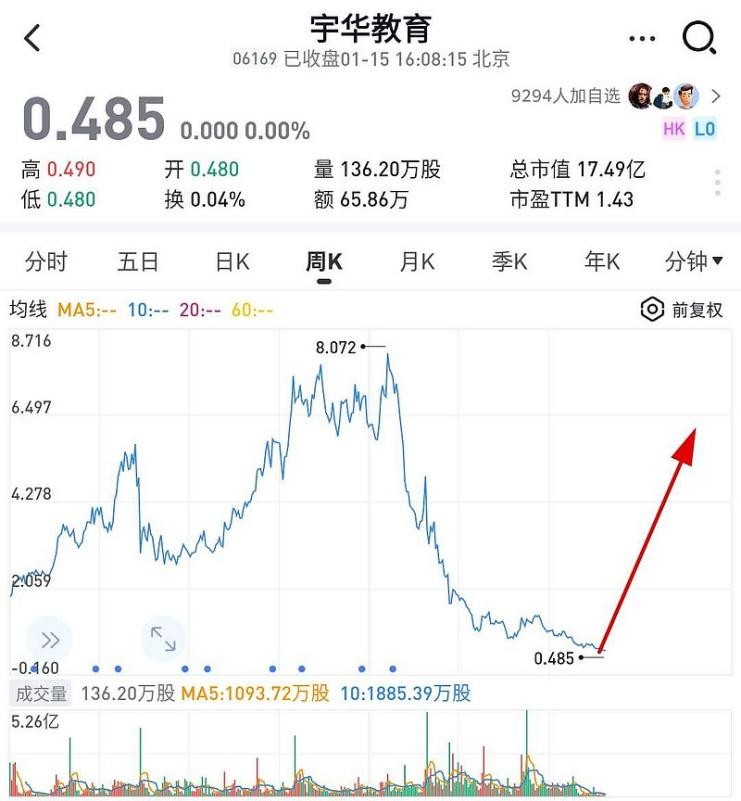

市值也从最高峰的300亿港元猛跌到只剩13亿港元,股价只有0.37港元,成为低价股。

经过不到一年的挣扎自救,宇华教育才勉强渡过了这道难关。

据宇华教育今年11月底发布的2025年财务报告数据来看,从2024年9月1日到2025年8月31日,它的总收入达24.97亿元,较上年同期增长了5.4%。

宇华教育的发展总算回到了正轨上。而此前那场看似突然的崩塌,其实早就埋下了伏笔。

这一切,还要从宇华教育创始人李光宇踏入教育行业时说起。

2001年,公司创始人李光宇通过合作买下北大附中分校的运营权,在郑州创办了第一所中学。

当时河南的人口基数很大,但教育经费严重不足,这给民办学校留下巨大的发展空间。

借此风口,李光宇不断扩大办学规模,继中学之后,又接连创办了幼儿园和小学。

学校越办越多,李光宇的野心也越来越大。

在站稳基础教育脚跟后,他又进军高等教育,并把学校业务扩张到郑州之外的城市。

2014年,宇华教育终止和公立名校的合作,把所有学校统一更名为“宇华”。

这不仅能减少其对名校的依赖,也为后续的扩张和上市铺路。

到2016年底,宇华在河南多个城市一共开了25所学校,涵盖从学龄前教育到高等教育的所有教育阶段。

借着成熟的办学体系,2017年2月底,宇华顺利在香港上市,成了河南第一家登陆港股的民办教育集团。

上市募集的资金和品牌势能,很快被用到全国化扩张中。

同年12月,宇华耗资十几亿并购了湖南省某个经济院校的控股权,正式迈出跨省扩张的第一步。

之所以大力投资高等教育,是因为民办高校相比义务教育,政策风险更低、学费弹性更大、现金流更稳定。

这正是资本市场最青睐的教育资产。

尝到甜头的宇华并未止步于国内,而是迅速将扩张野心投向海外。

2019年2月12日,公司以1.8亿人民币收购泰国一所具有国际办学特色的大学,迈出海外扩张的重要一步。

之后,公司并未放缓扩张步伐,转而斥资十余亿元人民币拿下山东最有影响力的民办高校——山东英才学院,进一步夯实其在国内高等教育市场的地位。

此举不仅显著提升了公司在华北地区的市场份额,也大幅增加了稳定学费收入的来源。

随着在校生规模持续扩大、财报表现亮眼,宇华逐渐被资本圈视为高教赛道的龙头。

2021年上半年,宇华风头正旺,营收稳健增长,市值一度冲上300亿港元。

可谓要多风光就有多风光,新建教学楼拔地而起,招生广告铺天盖地。

然而,站在巅峰的宇华恐怕怎么都想不到,一场风暴正在逼近。

2021年下半年,国家出台一项重磅政策:涉及义务教育的非公办学校,不得再与背后的办学公司或关联企业进行关联交易。

这个政策令整个行业措手不及。

即使宇华迅速将幼儿园及义务教育阶段学校从上市公司体系中剥离,不再纳入合并报表,但市场对其商业模式的质疑已无法平息。

受此影响,2022年,宇华的股价从2019年巅峰时的5港元跌到1港元以下,市值蒸发超85%。

但真正致命的不是股价下跌本身,而是此前激进扩张埋下的巨额债务与日益枯竭的现金流。

尤其是其在2019年推出的两笔可转换债券,埋下了巨大隐患:

当年1月,宇华推出了9.4亿港元的一年期可转换债券;

而在该笔债务即将到期之际,公司又于同年12月推出了规模更大的20.88亿港元可转换债券,年利率仅0.9%,到期日为2024年12月底。

这笔新债名义上用于补充运营资金和支撑并购,实则主要用于借新还旧——替换年初那笔年息高达3%的旧债,以降低融资成本。

在2019年高歌猛进的背景下,这笔12月推出的可转换债券安排在当时看着合情合理。

但随着2021年民办教育政策的改革,营收预期骤降、融资渠道收紧,让这笔原本“可控”的债务演变为压垮公司的定时炸弹。

受此冲击,市场对民办高教企业的信心急剧恶化,宇华股价自跌破1港元后便持续低迷,再未回升。

到2024年2月底,宇华的短期债务已超出可快速变现的资产27亿元,丧失即时偿债能力。

更棘手的是,根据当时政策规定,民办高教企业不得以其名下学校的资产直接用于偿还公司债务。

与此同时,2019年12月欠下的20.88亿港元债务将于2024年12月27日到期,宇华必须在此之前完成兑付。

2024年12月初,受债务危机影响,公司年度审计受阻,遂申请股票停牌并延迟公布年报。

停牌前宇华的市值缩水到13亿港元。

为求生存,宇华决定把泰国国际大学以2.4亿港元的价格卖掉,以此增加现金流并偿还债务。

在获得大多数债券权益人批准后,宇华购回了4亿左右的可转换债券,余下的可转换债券强制转换成普通股。

债务危机顺利化解后,宇华于2025年2月底发布了2024年的业绩报告,并成功在香港交易所复牌。

复牌后,宇华经营状况开始回暖。

最新年报显示,宇华2025财年净利润较上年同期增长高达133.2%。

至此,宇华已基本化解债务危机,经营重回正轨。

其实受冲击的远不止宇华一家,整个民办高教行业自2021年起便陷入持续下行。

仅2021年下半年,全国就有9所民办院校陆续停办。

随之,港股高教板块集体暴跌,多家上市高教企业股价跌破1港元。

之后停办潮还在持续,截至2025年,全国已经有至少25所民办高校终止办学。

其中包括在南京开了20多年的老牌民办高校——应天职业技术学院。

2024年暑假,校方把全校仅有的44名专职教职工给解聘了,并告知学校要停办。

更让人吃惊的是,2024年7月底,上海某民办本科高校在招生时出现0投档的情况。

之后该校在后续补报志愿时又降了15分,但还是无人问津。

民办高校招生缺额并非个例,而是2024年全国多地集中爆发的普遍现象。

仅在广西,就有4所非公办高校招生缺口超过1500人,其中广西某民办职业大学未招满人数达2352人,为全省最高。

湖南、山东、江西、河北等省份也出现大规模招生缺额,甚至连人口大省广东也不能幸免。

其中,湛江科技学院招生缺口最严重:首轮录取完连原来一半的人数都招不到,在第一次征集志愿后,缺额还有2566人。

种种迹象表明,民办高教行业已从局部风险演变为系统性危机——生源断崖、资本撤离、办学难以为继,正成为越来越多院校的共同命运。

而当扩张的狂热退去,政策的红线划清,资本的潮水撤走,人们才看清:所谓“教育产业”,终究不能只靠规模和杠杆撑起。

育人,才是教育的根本。

教育一旦以生意为先,性质就完全变了。

以后的民办高校行业,只有切实看重教学效果、把学生成长放在心上的,才能回归教育的初心,才能在这股潮流中生存下来。

-END-

参考资料:

蓝鲸新闻:《【港股汇】估值落后的宇华教育,靠收购能否逆袭》

澎湃新闻《宇华教育今日复牌:2024财年净利润3.987亿元,同比减少64.86%》

蓝鲸新闻:《从“扫货”式并购,到卖校还债,宇华教育何以至此?》

作者:木言兮

编辑:柳叶叨叨